12月3日上午9點,*ST鹽湖的三宗資産在阿裏拍賣平臺公開競拍結束,但仍沒能找到買家。與前次拍賣情況類似,三場拍賣共吸引了超過20萬次的圍觀,但無人報名參與競買。第一次拍賣時,三宗資産的起拍價已在評估值254.27億元基礎上打過7折,本次拍賣又給出了“首次起拍價7折”的折扣。具體看,鹽湖鎂業股權及應收債權的起拍價從124億元降至87億元;海納化工股權和應收債權起拍價從22.99億元降至16.1億元;化工分公司資産包則從30.68億元降至21.48億元,三宗資産累計降價53.09億元。

近日,《每日經濟新聞》記者實地探訪了鹽湖股份。兩個半小時的飛機,從西安一路向西直抵格爾木,窗外的景致,由璀璨轉至燈光點點。六十多年歲月流轉,口口相傳下的格爾木,擁有太多傳奇。格爾木之所以是格爾木,全是因為察爾汗鹽湖——這座國內面積最大的鹽湖,以豐富的氯化鉀等無機鹽,讓格爾木成為全國最大的鉀肥生産基地。

作為國內鉀肥龍頭企業的*ST鹽湖(000792,SZ)和藏格控股(000408,SZ),圍繞著察爾汗鹽湖,幾乎囊括了國産氯化鉀的天下。

搶佔風口 鹽湖提鋰的前身

近期,交易所對藍曉科技(300487,SZ)的問詢,讓購買其相關設備的藏格控股及其鹽湖提鋰再次被關注。

2017年末,藏格控股公告稱,全資孫公司藏格鋰業在察爾汗鹽湖提鋰驗證試驗取得成功。按照公司的表述,這項驗證從滷水中順利生産出公斤級電池級碳酸鋰産品。

這一“資訊炸彈”對市場的震動不小。就在同年早些時候,*ST鹽湖受“鹽湖提鋰”概念影響,股價曾迎來一波大漲,2017年7月至9月,短短兩個月公司股價最大漲幅超過100%。公司亦在當年底宣佈,擬籌劃啟動5萬噸/年電池級碳酸鋰項目。

鹽湖提鋰的“競賽”,在這一年如火如荼進行,無論是資源端的企業,還是技術端的企業,紛紛盯上了這塊“蛋糕”。

市場的熱情來源於“藍圖”的展望。事實上,早在2017年4月,工信部、國家發改委、科技部三部委便印發了《汽車産業中長期發展規劃》,其中明確提出“預計未來10年我國汽車市場仍將保持適度穩定增長,到2020年新能源汽車産量達到200萬輛,到2025年新能源汽車産量達到700萬輛”。

眾所週知,3C電子産品、傳統工業領域對鋰資源的需求相對穩定,而鋰電池正是新能源汽車産業鏈的重中之重,隨著新能源汽車産業的發展,刺激了動力電池鋰資源消費量高速增長。有機構預測,“2020年全球需求將突破40萬噸碳酸鋰當量”。

鋰價上漲成為必然。2015年至2017年,工業級碳酸鋰價格從4萬元/噸左右,一度飆升至15萬元/噸。如此一個藍海,不少企業坐不住了,但橫亙在企業面前有兩個主要問題:

一是傳統的礦山提鋰,在國內長期面臨窘境——鋰礦石開採難度大,礦石提鋰企業很大程度都依賴從國外進口鋰輝石進行提鋰。此外,“礦石生産綜合成本在五六萬元一噸,出來的還有很多廢渣,還有強酸性污染,對環境影響比較大。”藏格鋰業一位負責人告訴《每日經濟新聞》記者。

二是鹽湖提鋰多少有些“可望而不可即”——滷水鋰資源佔我國鋰總儲量的85%,鹽湖提鋰被證明成本要遠低於礦石提鋰,且更為環保,但受制于開採環境、鹽湖品質和提鋰技術的限制,鹽湖提鋰彼時更多停留在“紙上談兵”階段。

背靠鹽湖 藏格鋰業的佈局

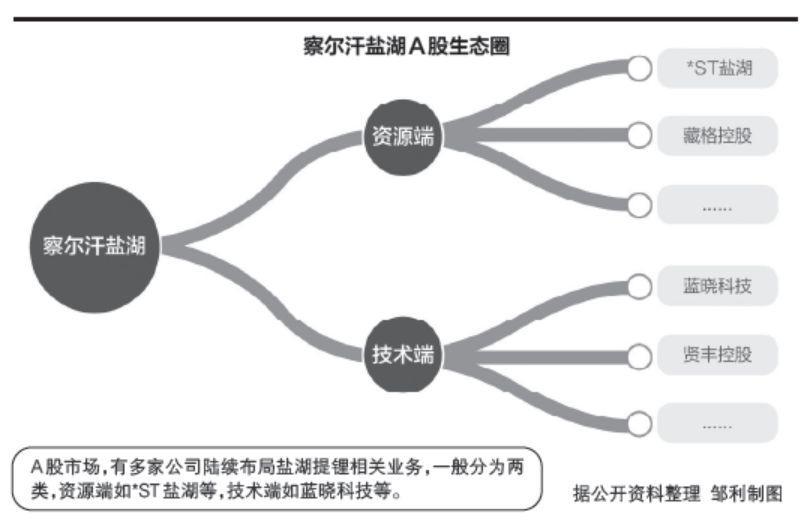

故事講好了,資本往往會蜂擁而上。在A股,有多家上市公司陸續佈局鹽湖提鋰相關業務。通常來講,這些公司一般分為資源端和技術端兩類。

一是像*ST鹽湖、藏格控股這般擁有鹽湖資源開採權,另一類是擁有提鋰核心技術,像文章一開始提及的藍曉科技,還有賢豐控股(002141,SZ)、久吾高科(300631,SZ)等。

據統計,青海總的碳酸鋰産能規劃已達17.4萬噸。藏格控股與*ST鹽湖坐擁天然便利——僅在察爾汗鹽湖,兩者佔據的採礦權面積分別為720平方公里和3700平方公里。

我國滷水鋰資源主要分佈在青海與西藏,其中察爾汗鹽湖的碳酸鋰可以説儲量最為豐富。

近水樓臺先得月,這兩家公司在鹽湖提鋰的佈局可謂迅速。《每日經濟新聞》記者梳理髮現,僅圍繞著這兩家公司的鹽湖提鋰,在A股市場便聚集了一個“察爾汗鹽湖生態圈”。

作為一家上市國企,*ST鹽湖“春江水暖鴨先知”,其早在2007年便通過成立子公司藍科鋰業(後期以技術入股引入相關股東),佈局鹽湖提鋰業務。

不過為了“適時擴大碳酸鋰産能規劃”,在藍科鋰業之外,*ST鹽湖于2016年10月牽手國內新能源車生産大戶比亞迪(002594,SZ),合資成立了另一家新公司鹽湖比亞迪。

對於*ST鹽湖此舉,市場一度也傳出同業競爭等質疑。到了2018年2月,*ST鹽湖傳出消息,鹽湖比亞迪及藍科鋰業“3+2”電池級碳酸鋰項目正式啟動,兩家公司分別為3萬噸和2萬噸電池級碳酸鋰項目,兩個項目總投資近80億元。

遺憾的是,這個有著國內最大碳酸鋰項目之稱的大手筆,後續進展卻並不理想:截至2019年6月底,藍科鋰業2萬噸項目“力爭年內試車”,而與比亞迪合作的3萬噸碳酸鋰項目,尚處於“雙方正在就有關具體事宜進行協商中”。

藏格控股的“覺醒”則是在10年後,但其在“抱團取暖”上則顯得更靈活。早在上述鹽湖提鋰驗證試驗取得成功之前(即2017年),該公司就已成立了全資孫公司藏格鋰業,同時高調宣佈公司將投入不超過14億元建設年産2萬噸的碳酸鋰項目。

為了實施該項目,藏格鋰業還先後拉上了一批産業鏈上的“小夥伴”,包括與賢豐控股、東華科技(002140,SZ)、藍曉科技、啟迪清源(北京)科技有限公司幾家技術端公司,分別就技術使用、工程設計、設備購銷等簽訂合作協議。

其中,藍曉科技提供年産1萬噸碳酸鋰(為其年産2萬噸碳酸鋰項目的一部分)的鹽湖滷水提鋰裝置,合同價格為5.78億元。

據藍曉科技表述,此次合作“為吸附工段的吸附技術整包合同,含材料、工藝、裝置一體化設備,分為10套相同的1000t/a提鋰裝置設備”、“主要用途是實現鹽湖滷水中的鎂鋰分離和鋰離子的富集,降低滷水中的鎂含量,提高鋰濃度,向膜濃縮工段提供合格液”。

記者近日實地走訪藏格鋰業項目,據現場一位工人表述,目前該項目尚未完全投産,將於年底前完成所有設備的安裝調試,“公司下了死命令”。

藏格鋰業上述負責人告訴記者:“我們這個項目定位是用鹽湖滷水直接生産出電池級碳酸鋰,綜合成本在3萬元/噸以內。其他一些生産工業級碳酸鋰的企業,後續還要加工,生産成本相對會高一些(3.5萬元/噸到4萬元/噸之間)。”

不過這位負責人也表示,目前項目一期由於尚未完全投産,如今碳酸鋰的日産量在15噸左右,達産後將達到30噸/天。

成本為王 藍海下的競爭

所有美好的展望,都需要現實來佐證。一邊是增長迅猛的市場需求,另一邊是企業扎堆開工項目,不過就目前情況來看,供需之間仍未形成一個較為穩健良性的平衡。

《每日經濟新聞》記者在藏格鋰業現場注意到一個現象——雖然公司的電池級碳酸鋰産品日産能已具備一定的規模,但其産品尚未外輸,皆存放在一個偌大的庫房中。這從上述項目現場工人的説法中也得到了印證,“這是公司層面考慮的事,我們並不清楚”。

藏格鋰業上述負責人告訴記者:“(目前已)聯繫了很多家單位,然後很多家單位是要計劃簽訂戰略合作協議。另外,最近碳酸鋰(價格)在低位,所以我們也不急著銷售。”

藏格鋰業作為碳酸鋰行業資源端的一家重要公司,其在鹽湖提鋰方面的諸多探索與成績,對於行業研判有著一定的參考作用。

藏格鋰業所提及的碳酸鋰低位運作情況,已成為行業相關公司的“夢魘”。

比如A股另一家上市公司天齊鋰業(002466,SZ),今年上半年營收與凈利出現“雙降”,公司解釋稱:“2018年1~6月公司鋰化工産品的售價仍處於相對高位,自2018年下半年開始,隨著行業供需格局調整,鋰化工産品價格發生較為明顯的回調。”

類似情況也發生在贛鋒鋰業(002460,SZ)身上。

目前,國內碳酸鋰價仍未擺脫低迷。12月3日上海有色網顯示,碳酸鋰(99.5%電池級/國産)最新均價為5.5萬元/噸,工業級碳酸鋰的均價為4.7萬元/噸,較前兩個月再次下滑。

至於碳酸鋰價格為何突然出現明顯下跌,真鋰研究創始人兼總裁墨柯此前在接受《每日經濟新聞》記者採訪時表示:“下游(新能源汽車和鋰電池生産)需求乏力,打擊了大家信心。同時,碳酸鋰的供應還在增長。”

諸多企業紛紛扎堆鹽湖提鋰,待市場理智下來的時候,自然會出現新一輪的洗牌。

在藏格鋰業上述負責人看來,決定企業能夠最終生存下來的,一定是成本為王,“如果價格一直在低位的話,礦石法提鋰是難以存活的。前幾年也是這個情況,那時候兩三萬塊錢一噸的時候,好多(採用)礦石法的企業都關停了”。

值得一提的是,相比國外,國內鹽湖提鋰受制于鹽湖品質(我國滷水資源鎂鋰比過高,提鋰過程中不易分離),對技術有著更高的要求。

這也就不難理解,藏格鋰業碳酸鋰項目為何要與數家技術端的企業進行合作來共同完成。

當前的鹽湖提鋰新開工的項目,通常都會首選吸附法這種成本更低、也更為環保的技術。但落實到具體項目上,因為採用不同供應商企業提供的技術及設備,難免有所不同,但就目前而言又難以進行有效對比。

就如藍曉科技在回復監管部門問詢時,對於企業提供給藏格鋰業的碳酸鋰裝置,表述其“工藝原理、吸附劑、連續離子交換設備均為自主智慧財産權,暫未發現市場有可對比的同類設備,無價格差異對比數據”。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程