新聞源 財富源

2024年12月19日 星期四

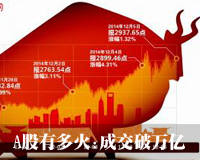

【編者按】A股始於6月15日的這輪調整,至7月8日上證綜指已跌去1600余點,堪稱史無前例。引發這輪調整的原因很多,監管層應對動作也不斷,而如何從制度層面去反思當下的中國股市,實則應該受到監管層、投資者的更多關注。中國網財經推出《暴跌後的反思》系列報道,邀證券專家共同探討有關中國股市的制度建設,理性思辨、集結智慧,以期中國股市之更好明天。

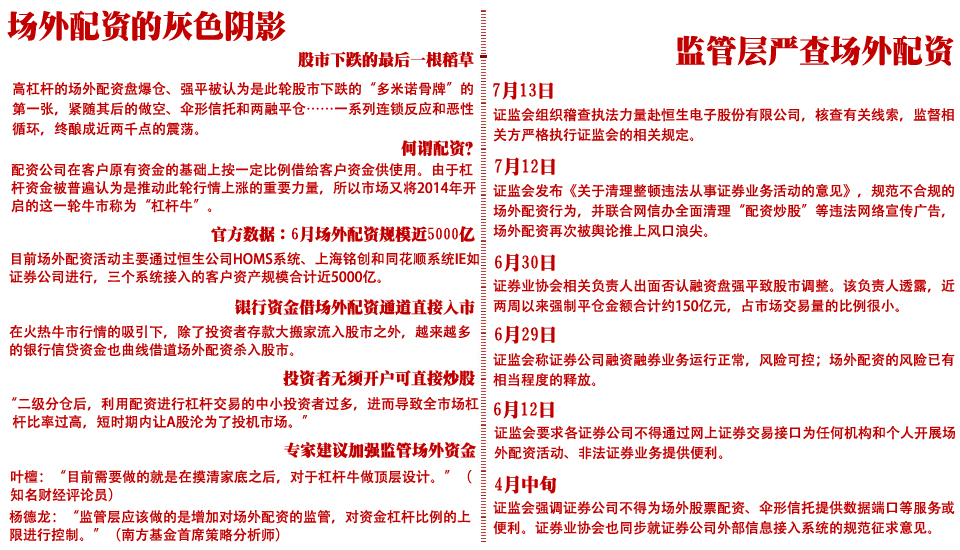

7月10日,滬市兩融規模為9340.7億元,較此前一個交易日增加45.28億元,這也是兩融規模在此輪下跌中連續縮量16天后的首次反彈。

本輪股市的漲跌,因場外配資、兩融等杠桿資金的加入而變得劇烈異常。而對於融資融券的發展,諸多專家表示:一方面,融資和融券發展不平衡導致風險積聚、放大,另一方面,在當下中國股市,融資融券的實施是否時機恰當專家也認為值得重新商榷。[詳細]

1992年5月,上交所在取消漲跌幅限制後實行股票T+0交易制度。 由於當時股票市場各方麵條件不成熟、監管缺乏經驗,T+0交易使得股市過度投機現象比較嚴重,因此,管理層在1995年1月1日開始取消股票的T+0交易,改為T+1交易。該交易制度實施至今。

呂隨啟認為,中國股指期貨設置的門檻把中小投資者擋在門外,只能進行股票現貨交易,當天投資買入一旦失誤,即使知道錯了也沒法賣出糾錯。而機構大戶可以憑藉股指期貨T+0的優勢及時買進賣出對衝保值,這樣既可以拉高誘多套牢散戶,也可以砸盤拋出及時出逃。T+1交易制度讓散戶處在“任人宰割”的劣勢地位,與“公平的市場經濟”及“市場經濟的公平”都是相悖的。[詳細]

中央財經大學證券期貨研究所所長賀強指出,隨著我國股市的不斷發展和完善,T+1交易的某些弊端也日益顯露,尤其是滬港通開通後,大陸股市T+1交易與香港股市T+0交易無法全面對接,同時,股市現貨的T+1交易與股指期貨的T+0交易無法匹配,難以發揮股指期貨套期保值的作用。

賀強認為,為順利推出股市T+0交易,一方面要對股市T+0交易樹立正確的認識,加強投資者風險教育工作;另一方面,賀強建議管理層對股市T+0交易進行充分深入的研究,制定有關T+0交易的交易規則及監管措施,做好推出股市T+0交易的準備工作。賀強建議,應當在大盤藍籌股推出T+0交易,以此作為過度、取得經驗,之後才在股票市場中全面實行T+0交易。 [詳細]

融資是股市的基本功能之一,上市公司為發展需要進行正常融資無可厚非,然而越來越多上市公司的融資變成了“燒錢”,把股市當成了“提款機”。

據wind統計,今年上半年A股共有317家上市公司實施了再融資,合計融資金額近5500億,大幅超過去年同期,其中有12家再融資規模超過100億。

而2014年市場,A股推出百億級再融資方案的公司僅有包鋼股份、美羅藥業、中國電建、中信銀行和廣州友誼等5家。另據中國網財經統計A股上半年共發行192隻新股,融資金額1474億。上市公司再融資已明顯超過IPO,成為股市最大的“抽血機”。[詳細]

在這場劇烈波動到來之前,不少上市公司高管及親屬精準高位減持,逃過了此次大跌。

據wind統計,今年以來兩市超過1200家上市公司大股東減持,套現金額4924億元,該數據不僅是2014年全年減持金額的近1倍,更遠超上輪牛市2007年的24.81億元及2008年的19.99億元。[詳細]

除高管違規減持外,欺詐客戶、價格操縱、內幕交易等行為在資本市場上也層出不窮。

此之前,山東巨力(現名濰柴重機)也因欺詐發行而被罰160萬,原董事長王清華被判處有期徒刑2年,但是,在巨大利益的誘惑下,綠大地依然鋌而走險,在招股説明書中虛增收入高達2.9億元。[詳細]

據了解,A股場內融資融券業務的杠桿比例通常在1:1左右,市場行情火爆時,據稱也有融資杠桿做到1:3的。今年5月,兩融餘額一度突破2萬億元。

兩融餘額的累積,既是市場走高的重要動能,也在下跌時成為一把“利劍”。以著名的“昌九生化爆倉案”為例,昌九生化2013年9月16日被調入兩融標的範圍,僅40多天時間,其融資餘額從3800萬元達到最高時的3.54億元。在昌九生化曝出黑天鵝之後,其股價連遭七個跌停板,諸多融資客幾乎傾家蕩産。

面對兩融的潛在風險,監管層的監管和調控力度也隨著此前A股行情的持續火熱在加大。

南方基金首席策略分析師、南方小康ETF基金經理楊德龍在接受中國網財經記者採訪時表示,監管層是在強制降杠桿,對市場新增資金面有一定的影響,同時也是對券商風險控制的督導。 [詳細]

理論上,融券做空應該與融資形成相互制衡的關係。據悉,美國融資融券比例在3:1左右,而目前,中國融資與融券比例為560:1。另有數據顯示,在 5月20日兩融餘額突破2萬億當天,融資餘額高達1.97萬億,融券餘額佔量很少。

有業內人士指出,目前每家券商融券額度僅100億,而融資上限則高達3萬億。因此,A股市場名義上雖然可以融券做空,但是由於券商可融券很少,所以在操作性上融券規模很難與融資相比。造成這種近乎單邊交易局面的,一方面是額度上的限制,另一個重要原因是券商自身實力有限,很難對所有標的股進行配置。

鋻於目前A股兩融標的股眾多,國泰君安證券研究所董事總經理、首席宏觀分析師任澤平建議,需要對兩融標的進行嚴格的管控,在資本市場成熟的國家,類似仙股和粉單市場股票均不能作為兩融標的股。[詳細]

早在1996年以前,內地市場也曾出現過類似融資融券業務的市場活動,但因為信用體系缺失、市場投機盛行以及監管不完善等原因,帶來了較大的市場風險1996年,證監會明令禁止了該項業務,直到2010年兩融業務才再度放開,然而跟西方成熟的資本市場相比,中國的資本市場在制度建設方面還存在諸多相對不成熟的地方。

武漢科技大學金融證券研究所所長董登新接受中國網財經記者採訪時表示,目前股市的交易制度不是T+0,同時漲跌幅限制還沒有放開,在這樣的情況下先做融資融券,在發展邏輯上是本末倒置的。

董登新進一步解釋:“融資融券是信用交易方式,而信用交易需要現貨市場有良好的完善的自我調節機制,那樣融資融券才能給發揮正常的作用。中國股市現在先實行融資融券,這對於本身不夠成熟的市場來説,已經超前。” [詳細]