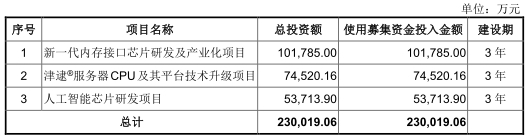

6月13日,瀾起科技股份有限公司(以下簡稱“瀾起科技”)審核上會。瀾起科技計劃發行股份不超過1.13億股,擬募集資金23億元,分別用於新一代記憶體介面晶片研發及産業化項目、津逮伺服器CPU及其平臺技術升級項目、人工智慧晶片研發項目。瀾起科技上市保薦機構、牽頭主承銷商為中信證券,中金公司、中信建投、國泰君安、中泰證券為聯席主承銷商。

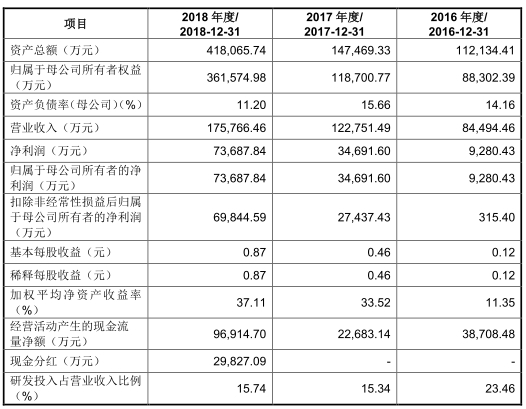

2016年至2018年,瀾起科技實現營業收入分別為8.45億元、12.28億元、17.58億元,實現歸屬於母公司所有者的凈利潤分別為9280.43萬元,3.47億元、7.37億元,實現經營活動産生的現金流量凈額分別為3.87億元、2.27億元、9.69億元。

瀾起科技不存在控股股東和實際控制人。董事長楊崇和美國國籍,擁有中華人民共和國外國人永久居留權。

新京報在報道中指出,瀾起科技董事長楊崇和1774萬元的年薪,不僅明顯高於其他受理企業的董事長,比已在A股上市的晶片公司全志科技的董事長(去年薪酬265.26萬元)也高出6倍多。上交所在三輪問詢中都提到薪酬的合理性,提及“2018年職工薪酬尤其是董事長、總經理的薪酬大幅增長的原因及合理性”。

瀾起科技衝刺上市前兩度大手筆花錢。招股書披露,瀾起科技于2018年7月30日召開董事會並通過決議,將共計人民幣2.98億元(稅前)可分配利潤分配給股東。今年一季度,瀾起科技支付給職工以及為職工支付的現金為1.99億元。

此外,瀾起科技境外全資子公司瀾起澳門曾向關聯方出借資金。2017年3月31日,瀾起澳門與CEC Tongshang Company Limited簽訂《借款協議》,瀾起澳門出借資金共計3000.00萬美元。

中信證券作為保薦商間接投資瀾起科技。據國際金融報報道,中信證券通過中信證券投資有限公司持有瀾起科技5.65%的股份。

瀾起科技就保薦商間接投資的情況對中國經濟網記者表示,中信投資持有瀾起科技5.02%的股份符合相關規定,與瀾起科技之間不存在利益輸送情形。

瀾起科技于2013年9月26日,正式在美國納斯達克掛牌上市,交易代碼為MONT。2014年11月20日,瀾起科技宣佈私有化收購完成,從納斯達克退市。在短短1年零兩個月時間裏,瀾起科技曾4次收到來自納斯達克市場的“逐客令”:2014年4月23日、5月23日、8月23日、10月2日,瀾起科技宣佈收到納斯達克摘牌警告。

據長江商報報道,瀾起科技在2013年4月遞交招股書,同年9月26日在美國納斯達克掛牌上市。2014年2月,研究機構Gravity Research曾發佈報告稱,瀾起科技最大的經銷商LQW科技有限公司是一家為製作財務業績而建立的空殼公司。一個月後,Aristides Capital再發佈公告稱,瀾起科技SoC(System on Chip,系統級晶片)營收大部分為虛構(imaginary)。遭做空後,瀾起科技被海外投資者集體訴訟。

對於當時遭遇的做空事件,瀾起科技方面對中國經濟網記者表示,根據當時觀察,瀾起科技被機構惡意做空,二級市場先前曾出現空單大量激增的現象,而發佈做空報告的機構——Gravity Research的網站早已無法找到。説明這是一次有套利目的的惡意做空,做空機構並不知名,沒有公信力。在被做空後,公司董事會審計委員會聘請了國際知名仲介機構進行歷時八個月的獨立調查,相關仲介機構花費11500小時調查,最終結果顯示瀾起科技財務數據真實可信。而且貴司可以查詢相關公開資訊,在整個過程中,美國證監會並未對瀾起科技啟動任何形式的調查和處罰。

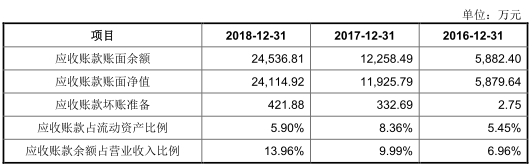

2016年末至2018年末,瀾起科技應收賬款餘額分別為5882.40萬元、1.23億元、2.45億元,佔營業收入比例分別為6.96%、9.99%、13.96%,應收賬款凈值分別為5879.64萬元、1.19億元、2.41億元,佔流動資産比例分別為5.45%、8.36%、5.90%。

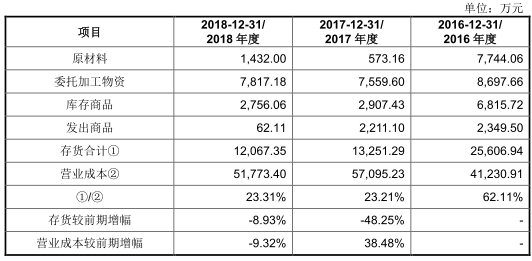

報告期內,瀾起科技存貨金額為2.56億元、1.33億元和1.21億元,佔流動資産的比例分別為23.74%、9.29%、2.95%,佔營業成本的比例分別為62.11%、23.21%和23.31%。存貨跌價準備餘額佔同期存貨賬面餘額的比例分別為24.98%、39.11%和40.09%,比例相對較高。

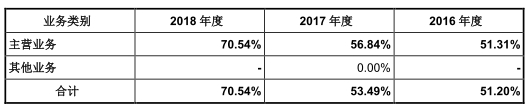

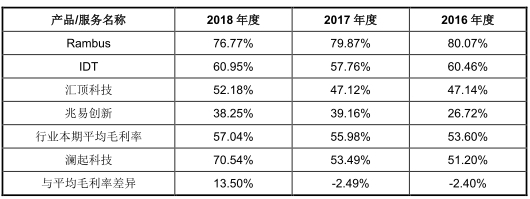

2016年至2018年,瀾起科技綜合毛利率逐年提高,分別為51.20%、53.49%和70.54%。2016年、2017年瀾起科技綜合毛利率低於行業平均毛利率,2018年瀾起科技綜合毛利率高於行業平均毛利率。

據時代週報報道,瀾起科技存在客戶集中風險和産品結構單一的風險。招股書顯示,報告期內公司對前五大客戶的銷售佔比分別為70.18%、83.69%、90.1%,公司記憶體介面晶片佔發行人營業收入比例分別為66.08%、76.14%和99.49%。

瀾起科技負債一年間翻近一倍。2016年末至2018年末,瀾起科技負債總額分別為2.38億元、2.88億元、5.65億元,資産負債率分別為21.25%、19.51%和13.51%。

報告期內,瀾起科技投資活動産生的現金流量凈額分別為-2.23億元、3771.56萬元和-9992.46萬元。公司稱,投資活動産生的現金流量凈額為負主要係公司新增理財産品和結構性存款所致。2016年和2017年,公司理財産品金額分別為2.73億元和2.30億元。

2016年末至2018年末,瀾起科技的在職員工總數分別為338人、204人、255人。瀾起科技在招股書中稱,目前的辦公及實驗環境已經無法滿足公司進一步擴大業務發展的需要,公司需要拓展新的研發辦公場地和實驗室。2016年末,瀾起科技338人,尚能保證日常經營的順利進行。2018年瀾起科技末255人,卻無法滿足擴大業務發展的需要?此次,瀾起科技募集資金23億元,工程建設費用支出佔總募集資金的比重為24.23%。

每日經濟新聞報道稱,瀾起科技的記憶體緩衝晶片在全球領域取得一定成果之前,公司利潤主要來自銷售中星九號一代接收機晶片業務,瞄準的是當時受廣電總局嚴格管控的直播衛星電視這一領域。2014年4月,廣電總局第三次對瀾起科技提出警告。這也表明,在過去的4年中,未得到管理部門批准的直播衛星信道晶片一直遊走在監管的“灰色地帶”。

據中國證券報報道,“和國內IC設計企業一樣,瀾起科技潛在的風險可能來自於技術迭代能力不足。”一位曾多次深入調研瀾起科技的上市公司投資部門負責人對記者表示,DDR記憶體産品迭代迅速、競爭激烈,企業如果不能保持研發能力持續處於較高水準,容易在競爭中被對手甩在身後。

股權分散無實控人 董事長美國國籍

瀾起科技的主營業務是為雲計算和人工智慧領域提供以晶片為基礎的解決方案,目前主要産品包括記憶體介面晶片、津逮伺服器CPU以及混合安全記憶體模組,公司為全球可提供從DDR2到DDR4記憶體全緩衝/半緩衝完整解決方案的主要供應商之一。

2016年至2018年,瀾起科技實現營業收入分別為8.45億元、12.28億元、17.58億元,實現歸屬於母公司所有者的凈利潤分別為9280.43萬元,3.47億元、7.37億元,實現經營活動産生的現金流量凈額分別為3.87億元、2.27億元、9.69億元。

瀾起科技不存在控股股東和實際控制人。報告期內,瀾起科技的股權架構較為分散。所有股東均無法單獨控制股東大會半數以上表決權,亦無法單獨控制董事會半數以上成員,不能單獨控制公司。

截至2019年6月2日,招股説明書籤署日,公司持有5%以上股份的股東為:1、中電投控及其關聯方嘉興芯電;2、WLT及其關聯方珠海融英;3、上海臨理及其關聯方,包括上海臨理、上海臨豐、上海臨驥、上海臨利、上海臨國、臨桐建發、上海臨齊;4、嘉興宏越及其關聯方,包括嘉興宏越、嘉興莫奈、Xinyun I、Xinyun、Xinyun III;5、Intel Capital;6、萚石一號及其關聯方萚石二號、萚石三號;7、中證投資。

瀾起科技不存在實際控制人,同時由於公司股權相對分散,上市後有可能成為被收購對象,如果公司被收購,會導致公司控制權發生變化,可能會給公司業務或經營管理等帶來一定影響。

瀾起科技在對中國經濟網記者的採訪回復中表示,公司建立了現代化企業管理制度和規範的治理架構,依據《公司法》、《證券法》等相關法律、法規和規範性文件的要求,制定了《公司章程》,建立了由股東大會、董事會、監事會和高級管理人員組成的公司治理架構,形成了權力機構、決策機構、監督機構和管理層之間權責明確、運作規範的相互協調和相互制衡機制,為公司高效、穩健經營提供了組織保證。公司在報告期內股權結構保持穩定,主要經營管理層保持穩定,不存在控制權爭奪等相關問題。

招股書顯示,瀾起科技董事長為楊崇和。楊崇和,男,1957年出生,美國國籍,擁有中華人民共和國外國人永久居留權,美國俄勒崗州立大學電子與電腦工程學碩士及博士。1990年至1994年曾在美國國家半導體等公司從事晶片設計研發工作;1994年至1996年任上海貝嶺新産品研發部負責人;1997年,楊博士與同仁共同創建了新濤科技,該公司于2001年與IDT公司成功合併,並被評為當年中國十大並購案之一;2004年楊博士同Stephen Kuong-Io Tai共同創立瀾起科技,自創立至今任公司董事長兼首席執行官。楊博士于2010年當選美國電氣和電子工程師協會院士(IEEE Fellow)。此外,楊博士還榮獲多種獎項,其中包括“IEEE CAS産業先驅獎”和上海市政府授予的“白玉蘭榮譽獎”。

瀾起科技計劃發行股份不超過1.13億股,擬募集資金23億元,10.18億元用於新一代記憶體介面晶片研發及産業化項目、7.45億元用於津逮伺服器CPU及其平臺技術升級項目、5.37億元用於人工智慧晶片研發項目。瀾起科技上市保薦機構、牽頭主承銷商為中信證券,中金公司、中信建投、國泰君安、中泰證券為聯席主承銷商。

董事長年薪1774萬元 三輪問詢均被問及薪酬合理性

據新京報報道,唯一進入千萬年薪方陣的是“獨角獸”瀾起科技的董事長楊崇和,2018年領薪1774萬元;去年年薪最低的是華特股份董事長石平湘,僅領薪3.96萬元。二者相差達447倍。

公開資料顯示,瀾起科技是目前業界領先的積體電路設計公司之一,此前曾一度登陸美股。瀾起科技董事長楊崇和1774萬元的年薪,不僅明顯高於其他受理企業的董事長,比已在A股上市的晶片公司全志科技的董事長(去年薪酬265.26萬元)也高出6倍多。

從公司內部薪酬水準看,除總經理Stephen Tai外,瀾起科技其他高管及核心技術人員薪酬均不足200萬元。

對此,瀾起科技回應稱,在公司領薪的董事、高管、核心技術人員薪資主要由工資、獎金、社保福利等部分構成,具體佔比因人而異,取決於相關合同以及公司相關制度等。“楊崇和博士和Stephen Tai先生是公司的創始人,目前分別擔任公司董事長兼首席執行官、董事兼總經理,是公司的核心領軍人物。他們依據公司相關決策程式及合同等文件獲取相關報酬。”

據報道,瀾起科技披露的招股説明書上會稿,比最初申報稿有所補充,包括增加“財務報告審計截止日後發行人主要財務資訊及經營狀況”。上會稿顯示,2019年1-3月公司支付給職工及為職工支付的現金為1.99億元,而2018年同期這一數字僅為0.44億元。

數據顯示,2016年至2018年,瀾起科技的營業收入分別為8.45億元、12.28億元、17.58億元;歸屬於母公司股東凈利潤分別為9280.43萬元、3.47億元、7.37億元。相比之下,1.99億元這一數額已經是公司2016年歸母凈利潤的兩倍。

事實上,上交所也關注到這一問題,在三輪問詢中都提到薪酬的合理性。

其中,上交所在第一輪問詢中就曾提及“2018年職工薪酬尤其是董事長、總經理的薪酬大幅增長的原因及合理性”。對此,瀾起科技回復稱,由於2018年公司員工人數增長,加上公司業績較好,員工薪酬及福利有所增長。

到了第三輪,上交所提出的問題從首輪的49個減到6個方面,其中仍有一個關於薪酬。上交所指出,為激發研發團隊,瀾起科技為研發人員購買了8432萬元企業年金,這一規模是否符合公司激勵機制,相關金額的確定是否存在科學合理的依據,是否可以避免隨意性和突發性對發行人經營業績造成不利影響。

瀾起科技回復稱,公司管理層一般是在公司超額完成年度經營目標的前提下,根據公司盈利情況,將扣除企業年金前利潤總額的一定比例用於購買企業年金,通常該比例不超過15%,2018年二者比為13.62%,符合公司激勵機制,相關金額的確定存在科學合理的依據,且不存在隨意性和突發性。

上市前現金分紅2.34億元 今年一季度“發薪”近2億

招股書披露,瀾起科技于2018年7月30日召開董事會並通過決議,將共計人民幣2.98億元(稅前)可分配利潤分配給股東。

2019年3月5日,瀾起科技召開第一屆董事會第五次會議,批准2018年度利潤分配預案,分配現金股利人民幣2.34億元(稅前),該年度分紅預案已經瀾起科技2019年4月15日召開的2018年年度股東大會審議通過。截至招股説明書籤署日,本次分紅已向全體股東發放完畢。

瀾起科技稱,報告期內現金分紅的資金來源於公司未分配利潤且為公司自有資金,分紅資金由公司在履行其應盡的代扣代繳義務後支付給全體股東。

根據瀾起科技招股書上會稿,2019年1-3月公司經營活動産生的現金流量凈額為0.87億元,較2018年1-3月同比下降38.03%。

公司稱,主要因為公司2018年業績完成情況良好,2019年1-3月支付的績效獎金及員工年金較多。

2019年1-3月公司支付給職工以及為職工支付的現金為1.99億元,而2018年1-3月公司支付給職工以及為職工支付的現金為0.44億元。

向關聯方出借資金3000萬美元

招股書披露,瀾起科技境外全資子公司瀾起澳門曾向關聯方出借資金。2017年3月31日,瀾起澳門與CEC Tongshang Company Limited簽訂《借款協議》,約定由瀾起澳門向CEC Tongshang Company Limited出借資金共計3000.00萬美元,借款期限6個月,年化利率3.2%,自借款劃付之日起算。同時中電通商融資租賃有限公司與瀾起澳門簽訂《應收賬款質押合同》,由中電通商融資租賃將其持有的5億美元應收賬款質押給瀾起澳門,作為本次CEC Tongshang Company Limited借款本金及利息等費用的擔保。

2017年4月6日,瀾起澳門將本次借款劃出。2017年9月8日,瀾起澳門與CEC Tongshang Company Limited簽訂《借款協議變更協議》,將借款期限延展至12個月,其餘條款不變。2018年4月6日,CEC Tongshang Company Limited償還本金及相關利息。

報告期內,公司因向CEC Tongshang Company Limited出借資金産生的利息收入情況如下:

此外,報告期內,瀾起科技同Montage HK及Montage Group為同一控制下主體,存在資金拆借用於日常經營、利潤分配、資金往來等情形。

2015年12月30日,公司同Montage Group發生資金拆借,金額為1.51億元,其中1.16億元于2016年5月30日到期,3424.73萬元于2016年6月29日到期;公司同Montage HK資金拆借金額為2907.54萬元,于2016年4月29日到期。上述拆借資金均已歸還。

瀾起科技對中國經濟網記者表示,報告期期初,公司同Montage HK及Montage Group為同一控制下主體,資金拆借主要用於日常經營、利潤分配、資金往來等情形,屬於合理合法的正常交易。

瀾起科技還表示,公司在業務、機構、資産、人員、財務上均獨立於各關聯方,公司具備面向市場的獨立運營能力。公司將根據實際情況規範和減少關聯交易,杜絕發生不必要的關聯交易。對於正常的、有利於公司發展的、預計將持續存在的關聯交易,公司將繼續遵循公開、公平、公正的市場原則,嚴格履行公司的決策程式和關聯方回避制度,遵守有關合同協議的規定,做好資訊披露工作,切實維護其他股東的權益。

保薦商中信證券間接投資

據國際金融報報道,作為成立已久、並曾赴美上市的晶片企業,瀾起科技公司曾經獲得包括永威投資和英特爾投資等在內的風險資本投資,目前背後也有多家A股上市公司的身影。

輔導工作總結披露,公司股東多達46個,其直接股東包括中國電子投資控股有限公司、WLT Partners,L.P.、珠海融英股權投資合夥企業(有限合夥)、上海臨理投資合夥企業(有限合夥)、中信證券投資有限公司等。

其中,大股東為中國電子投資控股有限公司,持股比例為15.904%,企查查顯示,這家企業的大股東(持有30%股份)為央企中國電子資訊産業集團有限公司;中信證券通過中信證券投資有限公司持有瀾起科技5.65%的股份。

需要指出的是,科創板不僅允許保薦機構持有擬IPO企業的股份,還有一大新舉措是“券商跟投”制度,就是讓保薦機構的相關子公司參與配售,以綁定其保薦承銷的科創板項目收益和風險。這也是科創板試點註冊制過程中凸顯券商投行作用的表現之一。

另外,上市公司中原高速、新華文軒(港股00811)、東方證券(港股03958)、國信證券、國泰君安(港股02611)也通過多層參股的方式,間接參股瀾起科技。

瀾起科技就保薦商間接投資的情況對中國經濟網記者表示,中信投資持有瀾起科技5.02%的股份符合相關規定,與瀾起科技之間不存在利益輸送情形。

在美國上市一年兩個月 四次收到納斯達克摘牌警告

瀾起科技于2013年9月26日,正式在美國納斯達克掛牌上市,交易代碼為MONT。2014年11月20日,瀾起科技宣佈私有化收購完成,從納斯達克退市。短短1年零兩個月時間,瀾起科技4次收到來自納斯達克市場的“逐客令”。

2014年4月23日,瀾起科技稱公司于2014年4月16日接到來自納斯達克市場的郵件稱,由於該公司未能按時向美國證券交易委員會提交截至2013年12月31日的Form 10-K年報,根據納斯達克上市規則5250(c)(1),該公司不符合繼續在納斯達克上市的要求。納斯達克對瀾起科技進行了評估,並要求該公司在6月2日之前提交一份計劃,從而重新滿足在納斯達克上市的要求。

2014年5月23日,瀾起科技稱公司于2014年5月20日接到納斯達克股票市場的通知。納斯達克認為,由於該公司未能按時向美國證券交易委員會(SEC)提交截止2014年3月31日的Form 10-Q季報,令其面臨更大的摘牌風險。納斯達克按照規定對瀾起科技進行了評估,並要求其在2014年6月2日前提交一份重新滿足納斯達克規定的計劃,才能繼續上市。

2014年8月23日,瀾起科技稱公司于2014年8月19日接到了來自納斯達克市場方的通知郵件。郵件稱,由於未能向美國證券交易委員會(SEC)提交截至2014年6月30日的10-Q表格,瀾起科技目前不滿足納斯達克上市條款5250(c)(1)條。瀾起科技于6月2日提交了計劃,並於6月18日對計劃進行了補充。這一計劃于6月30日被納斯達克接受,而瀾起科技可以在9月29日之前採取措施,重新滿足上市條件。

2014年10月2日,瀾起科技稱公司已于10月1日接到來自納斯達克市場方的通知郵件。郵件稱,由於未能滿足納斯達克上市條款5250(c)(1)條之規定,除非瀾起科技在2014年10月8日前要求納斯達克上市資格委員會(NLQP)舉行聽證會,否則瀾起科技股票將被納斯達克摘牌。

在美上市期間曾被質疑財務造假

據長江商報報道,瀾起科技在2013年4月遞交招股書,同年9月26日在美國納斯達克掛牌上市。彼時,公司上市發行價為10美元,其中增發新股532.5萬股,老股轉讓177.5萬股,共融資7500萬美元。

不過,上市後不久,瀾起科技持續遭到國外做空機構做空。據相關媒體報道,2014年2月,研究機構Gravity Research曾發佈報告稱,瀾起科技最大的經銷商LQW科技有限公司是一家為製作財務業績而建立的空殼公司。一個月後,Aristides Capital再發佈公告稱,瀾起科技SoC(System on Chip,系統級晶片)營收大部分為虛構(imaginary)。

禍不單行,遭做空後,瀾起科技被海外投資者集體訴訟。

面對做空機構的質疑,瀾起科技在同年3月份接到上海浦東科技投資有限公司(簡稱“浦東科投”)初步的非約束性私有化要約。隨後,公司發佈針對該職責的內部審查報告,否認財務造假。

但與此同時,因為開展此次內部審計調查導致推遲提交給美國證券交易委員會的2013年年度財務報告文件,瀾起科技在同年4月中旬和5月中旬兩次收到了來自納斯達克交易所的書面警告。

同年10月,在還未完成私有化退市交易的瀾起科技再次收到了納斯達克的“逐客令”。

此事在一個月後以瀾起科技的私有化退市落下帷幕。2014年11月,浦東科投和中國電子投資控股有限公司成立合資公司瀾起科技全球控股,以6.93億美元的價格完成對瀾起科技的私有化交易,公司股票于納斯達克退市。

對於當時遭遇的做空事件,瀾起科技方面對中國經濟網記者表示,根據當時觀察,瀾起科技被機構惡意做空,二級市場先前曾出現空單大量激增的現象,而發佈做空報告的機構——Gravity Research的網站早已無法找到。説明這是一次有套利目的的惡意做空,做空機構並不知名,沒有公信力。在被做空後,公司董事會審計委員會聘請了國際知名仲介機構進行歷時八個月的獨立調查,相關仲介機構花費11500小時調查,最終結果顯示瀾起科技財務數據真實可信。而且貴司可以查詢相關公開資訊,在整個過程中,美國證監會並未對瀾起科技啟動任何形式的調查和處罰。

2018年末應收賬款近2.5億元

2016年末至2018年末,瀾起科技應收賬款餘額分別為5882.40萬元、1.23億元、2.45億元,佔營業收入比例分別為6.96%、9.99%、13.96%,應收賬款凈值分別為5879.64萬元、1.19億元、2.41億元,佔流動資産比例分別為5.45%、8.36%、5.90%。

報告期內,瀾起科技應收賬款週轉率分別為18.94、13.79、9.75。

據招股書,瀾起科技應收賬款2017年末較2016年末增長6046.15萬元,同比增長102.83%,主要原因是由於2017年7月公司轉讓消費電子晶片業務産品給成都瀾至和Montage Group産生的應收賬款7594.84萬元按照協議未到還款期限所致。剔除該筆應收賬款影響後,2017年應收賬款餘額佔營業收入比例為4.37%,比2016年末的6.96%降低了2.59個百分點。

瀾起科技應收賬款2018年末較2017年末增長1.22億元,同比增長102.21%,主要原因是2018年第四季度的銷售同比增長較快所致。公司給客戶的信用賬期一般不超過90天,所以每年第四季度的營業收入對當年末應收賬款的影響較大。2017年第四季度營業收入2.47億元,2018年第四季度營業收入5.06億元,增長105.37%。2017年末及2018年末公司應收賬款分別為1.19億元、2.41億元,同比增長102.21%,與銷售增長基本同步。

四成存貨計提跌價準備

2016年末至2018年末,瀾起科技存貨金額為2.56億元、1.33億元和1.21億元,佔流動資産的比例分別為23.74%、9.29%、2.95%,佔營業成本的比例分別為62.11%、23.21%和23.31%。

報告期內,瀾起科技存貨週轉率分別為1.61、2.94、4.09。

據招股書,瀾起科技2016年末存貨金額較大,主要原因為公司消費電子晶片業務原材料和庫存産品金額較大;公司2017年較2016年存貨下降1.24億元,主要原因為:公司于2017年7月進行了資産轉讓,將消費電子晶片業務相關的原材料、委託加工物資、産成品銷售給成都瀾至及其關聯方;由於記憶體介面晶片銷售增速較快、庫存消耗較大,公司營業成本增大、記憶體介面晶片業務相關存貨下降。

公司2018年較2017年存貨下降1183.94萬元,主要原因為公司記憶體介面晶片業務規模持續擴大,銷售情況良好,庫存週轉速度進一步加快,且公司近兩年致力於庫存精細化管理的成效不斷顯現,因此存貨的流動性得到了較大的提升,公司存貨金額進一步降低。

2016年、2017年和2018年,公司存貨跌價準備餘額分別為8524.94萬元、8511.12萬元和8076.35萬元,佔同期存貨賬面餘額的比例分別為24.98%、39.11%和40.09%,比例相對較高。

公司存貨跌價準備金額較大系由於公司産品迭代較快,公司對存在減值跡象的老一代産品計提跌價準備。

若未來市場環境發生變化、競爭加劇或技術更新導致存貨過時,使得産品滯銷、存貨積壓,將導致公司存貨跌價風險增加,對公司的盈利能力産生不利影響。

綜合毛利率逐年提高

2016年至2018年,瀾起科技綜合毛利率分別為51.20%、53.49%和70.54%。

瀾起科技表示,2017年公司綜合毛利率較2016年小幅上升,主要係公司毛利率較高的記憶體介面晶片銷售佔比上升所致;2018年公司綜合毛利率較2017年有所上升,主要係2017年公司轉讓了消費電子晶片業務資産不再從事相關業務所致。

報告期內,瀾起科技記憶體介面晶片銷售佔比分別為66.08%、76.14%和99.49%,該産品毛利率分別為63.00%、65.84%和70.82%。

隨著公司的記憶體介面晶片收入及其佔總收入的比重逐年提高,報告期內公司綜合毛利率快速上升。

同行業可比公司與瀾起科技的綜合毛利率比較方面,積體電路設計行業國內A股上市公司中,尚無公司與瀾起科技研發銷售相同的産品。瀾起科技選取的可比公司為匯頂科技(603160)和兆易創新(603986),其經營規模、業務模式和盈利能力與公司具有可比性。瀾起科技的境外主要競爭對手為IDT和Rambus。

2016年、2017年瀾起科技綜合毛利率低於行業平均毛利率,2018年瀾起科技綜合毛利率高於行業平均毛利率。

報告期內,可比公司平均綜合毛利率分別為53.60%、55.98%、57.04%。

客戶集中産品結構單一

據時代週報報道,瀾起科技存在客戶集中風險。招股書顯示,報告期內公司對前五大客戶的銷售佔比分別為70.18%、83.69%、90.1%。

“客戶集中主要受行業性質影響。公司的主營産品為記憶體介面晶片,記憶體介面晶片下游為DRAM市場,主要客戶覆蓋了該市場的國際龍頭企業。根據相關行業統計數據,2018年前三季度,在DRAM市場,三星電子、海力士、美光科技位居行業前三名,市場佔有率合計超過90%,這導致公司客戶集中度也相對較高。”瀾起科技方面對時代週報記者表示。

此外,瀾起科技還存在産品結構單一的風險。值得一提的是,2017年7月,公司對消費電子晶片業務資産進行了轉讓,轉讓完成後公司的産品包括記憶體介面晶片和津逮伺服器平臺。招股書顯示,2016至2018年,公司記憶體介面晶片佔發行人營業收入比例分別為66.08%、76.14%和99.49%。“客戶集中和産品集中是行業特點,投資者應該考慮這個風險,但這不是上市障礙。”王驥躍對時代週報記者表示。

如是金融研究院宏觀策略高級研究員葛壽凈在接受採訪時也表示,這對企業衝刺科創板不會造成太大影響。客戶集中、産品結構單一是企業發展前期的正常現象。加上科創板實行註冊制,不對企業進行實質性審核,只關注合規性審查,這種預期的未來風險因素只要滿足資訊披露要求即可,市場上的投資者會根據自身的風險偏好和風險承受能力進行判斷。

對於現在幾乎全部營業收入都依靠記憶體介面晶片業務取得的現狀,瀾起科技對中國經濟網記者表示,瀾起科技在記憶體介面晶片領域經過“十年磨一劍”,潛心研發基於自主核心技術的科技成果,目前已在細分市場佔據主要份額,國家工業和資訊化部在2018年授予瀾起科技“製造業單項冠軍培育企業”榮譽稱號以表彰其優秀的技術實力及市場表現;未來,記憶體介面晶片將跟隨伺服器及密集運算市場需求可持續發展,同時,隨著瀾起科技津逮伺服器平臺及人工智慧晶片的産品迭代,企業營收將來源於多元化的産品技術創新。

在客戶合作方面,瀾起科技稱,公司主要客戶均與公司合作多年,並始終保持良好的合作態勢,在可預計的未來仍將持續合作;公司正在發展津逮伺服器及平臺等産品線,隨著新産品線的銷售增加,多元化的客戶形態也將逐步體現。

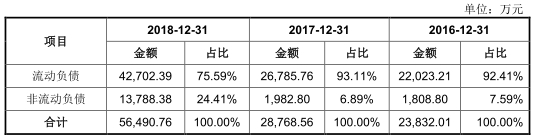

負債一年間翻近一倍 2018年末負債5.6億元

2016年末至2018年末,瀾起科技負債總額分別為2.38億元、2.88億元、5.65億元,資産負債率分別為21.25%、19.51%和13.51%。

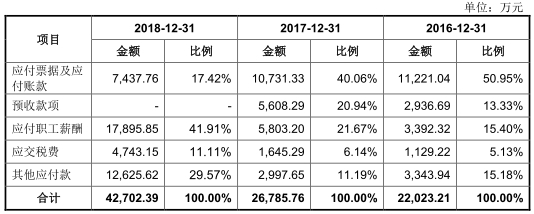

報告期內,瀾起科技應付賬款金額分別為1.12億元、1.07億元和7437.76萬元,主要是應付供應商即外協廠商的貨款及加工費。

據招股書,瀾起科技應付賬款2018年末較2017年末下降了3293.57萬元,同比下降30.69%,主要係公司對存貨進行精細化管理,嚴格根據銷售計劃,控製備貨數量,從而導致應付供應商的賬款餘額下降。

報告期內,瀾起科技應付職工薪酬金額分別為3392.32萬元、5803.20萬元和1.79億元。

據招股書,應付職工薪酬2017年末較2016年末上升2410.88萬元,同比增長71.07%,主要原因係公司整體績效情況良好,員工薪酬及福利提升導致。2018年末較2017年末增加1.21億元,同比增長208.38%,主要原因為公司2018年業績增長較快,用於激勵員工的尚未發放的年終獎及年金産品金額較大。

報告期內,瀾起科技其他應付款分別為3343.94萬元、2997.65萬元和1.26億元。報告期內,公司其他應付款主要為普通股股利、銷售佣金和專業服務及諮詢費。

據招股書,瀾起科技其他應付款2017年末較2016年末減少346.29萬元,主要係公司2017年代付員工股權激勵款減少導致。2018年末較2017年末增長9627.97萬元,主要原因為:2018年度公司記憶體介面晶片銷售規模增加,公司支付的銷售佣金費用隨著銷售金額的增加而上升;公司2018年度普通股股東分紅尚有5844.04萬元未支付。

逾2億元資金購買理財産品

2016年至2018年,瀾起科技投資活動産生的現金流量凈額分別為-2.23億元、3771.56萬元和-9992.46萬元。

據招股書,2016年和2018年,瀾起科技投資活動産生的現金流量凈額為負主要係公司新增理財産品和結構性存款所致,2017年度,公司投資活動産生的現金流量凈額為正,主要係公司收回理財産品及相關收益及轉讓消費電子晶片業務相關資産所致。

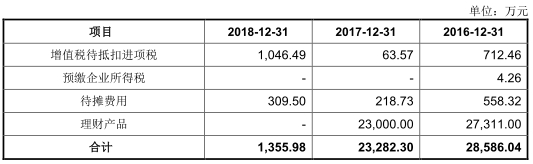

報告期內,瀾起科技其他流動資産分別為2.86億元、2.33億元、1355.98萬元。其中,2016年和2017年,公司理財産品金額分別為2.73億元和2.30億元。

報告期內,瀾起科技投資收益分別為47.32萬元、619.58萬元和1730.46萬元。

瀾起科技表示,報告期內,公司投資支付現金的資金來源全部是公司的自有資金,主要投資是購買銀行等金融機構的理財産品,在保證流動性的基礎上提高閒置資金的回報率,購買的理財産品大部分屬於保本型理財産品,安全性和流動性較好。利息收入和投資收益的變化具有合理性,與貨幣資金、投資規模相匹配。

兩年員工數減83人 募投項目工程建設費5.6億元

2016年末至2018年末,瀾起科技的在職員工總數分別為338人、204人、255人。

瀾起科技表示,為了能夠專注研發提高技術水準,公司在資金實力有限的情況下,集中資金用於研發投入和日常經營週轉,控制大額設備購置,通過房屋租賃獲取辦公場所的方式,保證日常經營的順利進行。

瀾起科技在招股書中稱,隨著業務規模的擴大,公司員工人數迅速增加,由2017年末的204人發展至2018年末的255人,同比增加25%,辦公場地的需求也持續擴大,目前的辦公及實驗環境已經無法滿足公司進一步擴大業務發展的需要,公司需要拓展新的研發辦公場地和實驗室。

2016年末,瀾起科技338人,尚能保證日常經營的順利進行。2018年瀾起科技末255人,卻無法滿足擴大業務發展的需要?

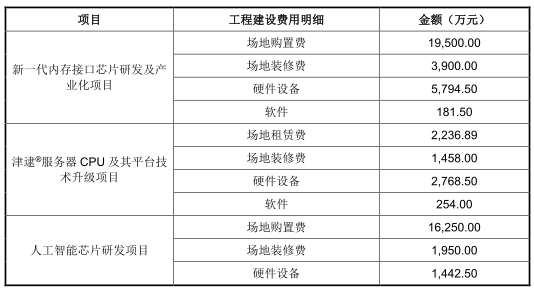

瀾起科技本次上市擬募集資金23億元,三個募投項目工程建設費用分別為2.94億元、6717.39萬元、1.96億元,合計5.57億元。工程建設費用支出佔總募集資金的比重為24.23%。

公司稱,擬通過本次募集資金加大固定資産投入,以購置、租賃的方式獲取研發辦公場地、實驗室,較好地改善辦公環境和研發條件,在吸引更多的優秀技術人才加盟的同時,也可以提高工作效率並保證工作品質,提升公司未來幾年內持續開發、維護、更新産品的能力,進一步提高公司的市場競爭力。

瀾起科技募集資金投資項目工程建設費用情況如下:

曾遊走于灰色産業

據每日經濟新聞報道,輔導備案情況報告中未曾提到的是,瀾起科技實際上從數字電視機頂盒晶片業務起家。公司董事長楊崇和在“江湖”中有個響亮的名號,叫做大陸晶片設計“第一人”。2004年5月,楊崇和創立了他的第二家公司,創立之初採用的策略是“兩條腿走路”。

據了解,瀾起科技的記憶體緩衝晶片在全球領域取得一定成果之前,公司利潤主要來自銷售中星九號一代接收機晶片業務,瞄準的是當時受廣電總局嚴格管控的直播衛星電視這一領域。

但當時一些晶片廠商因沒有取得二代衛星信道標準授權,出於播出安全的保護,不再具有生産、銷售晶片的合法資質。因此2010年3月11日,廣電總局就下發過《廣電總局科技司關於對直播衛星信道解調晶片和機頂盒進行檢查的通知》,明確禁止銷售相關産品。而在“禁止生産銷售的晶片和機頂盒型號列表”中,瀾起科技子公司上海瀾起微電子生産的信道解調晶片赫然在列。

然而,這條巨大的地下産業鏈卻並未停歇。2014年4月,廣電總局第三次對瀾起科技提出警告。這也表明,在過去的4年中,未得到管理部門批准的直播衛星信道晶片一直遊走在監管的“灰色地帶”,至此瀾起科技為其“冒險行為”付出了一定的代價。

不過,從如今的産品線來看,似乎瀾至電子已經振作起來,自2006年1月自主研發的世界首顆採用130nm CMOS工藝的DVB-C數字有線解調晶片M88DC2000量産至今,瀾起共研發量産了數十款數字電視晶片。

技術迭代存隱憂

據中國證券報報道,“和國內IC設計企業一樣,瀾起科技潛在的風險可能來自於技術迭代能力不足。”一位曾多次深入調研瀾起科技的上市公司投資部門負責人對記者表示,DDR記憶體産品迭代迅速、競爭激烈,企業如果不能保持研發能力持續處於較高水準,容易在競爭中被對手甩在身後。

瀾起科技在招股説明書中也披露,記憶體晶片行業競爭激烈,在DDR2階段的行業參與者超過10家,隨後行業集中度逐步提升。到了DDR4階段,市場就被瀾起科技等3家企業瓜分,行業競爭激烈程度可見一斑。

此外,瀾起科技記憶體晶片領域市長率已超過50%,2018年相關業務佔公司營業收入比例高達99%以上,如果公司不能開拓新的業務領域,成長性不足也將束縛公司估值的提升。

對於公司新推出的津逮伺服器等産品,競爭壓力同樣存在。

前述公募研究員對記者表示,瀾起科技的津逮伺服器CPU剛剛起步,還未大規模推向市場,目前在行業中份額還比較低,與其競爭的産品主要有天津海光、飛騰、申威、龍芯、華為鯤鵬等。

其表示,該項目未來可能遇到的挑戰主要集中在兩方面。一方面,津逮伺服器有一部分技術來自Intel,公司需要把握好該晶片安全可控的程度,同時公司需要在短時間內去吸收Intel的這些技術。另一方面,目前市面上已經有較多的國産伺服器CPU面市,其中包括ARM架構的飛騰、華為鯤鵬、MIPS架構的龍芯、X86架構的天津海光等。雖然,津逮伺服器的X86架構和Intel的技術在市場上的競爭力較強,但是仍需要面對目前已有的眾多競爭對手。

不過,市場人士對瀾起科技仍然比較看好。

“這些問題都是盛世下的隱憂。”前述上市公司投資部門負責人表示,“多次溝通中可以發現,瀾起科技的管理團隊和研發團隊都非常優秀,在記憶體晶片上也確立了較大的領先優勢,短期不會受到太大衝擊。”

該負責人同時表示,如果瀾起科技登陸科創板成功,有望得到大量長期資本的支援,可以緩解公司資金壓力,提高抗風險能力。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程