中國網財經8月13日訊(記者 林朋)6月30日提交科創板上市申請的燦勤科技(A04134),目前審核狀態為已問詢。

燦勤科技的主要産品介質波導濾波器是5G宏基站的核心射頻器件之一,公司2019年依賴單一客戶實現收入爆增,毛利率更是大幅高於行業公司,在單一客戶支撐下的業績及毛利率是否可以持續,讓人存疑。

業績嚴重依賴單一客戶

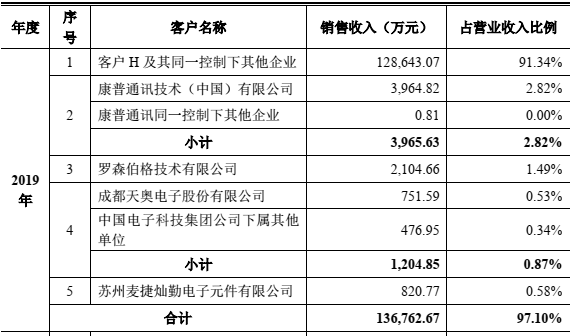

招股書顯示,燦勤科技2019年營業收入為14.08億元,同比上升419.29%,前五大客戶收入佔比達97.10%,其中第一大客戶H及其同一控制下的企業貢獻收入達91.34%。而2018年公司前五大收入佔比達79.82%,其中客戶H及其同一控制下的企業貢獻 50.87%。可以看到,燦勤科技業績嚴重依賴單一客戶。

表一:2019年公司前五大客戶銷售收入及佔比情況

數據來源:燦勤科技招股説明書

異於行業公司的高毛率持續性存疑

報告期內,燦勤科技銷售毛利率水準大幅高於行業公司,主要是由收入佔比較大的陶瓷介質波器貢獻,其2018和2019年的收入佔比分別達71.95%和95.45%。公司在招股書中表示:“公司是全球首家實現 5G 介質波導濾波器大規模量産的生産商,在該産品的市場佔有率方面居於行業領先地位”,即産品較高的毛利率主要是由於公司的先發優勢形成。

表二:銷售毛利率水準對比

數據來源:iFinD

而招股書的數據顯示:武漢凡谷在2019年內部分型號的5G陶瓷介質過了客戶的認證並批量銷售;艾福電子于2018年10月取得5G陶瓷介質濾波器訂單,訂單總金額為人民幣 2,538.08萬元;佳利電子已具備年産500萬隻陶瓷介質濾波器能力。中國網財經記者從國人科技的招股書中發現:國人科技已經自主開發陶瓷介質濾波器設計和自動調試技術、陶瓷介質粉體製備技術,其募投項目新一代行動通訊射頻器件生産基地項目,達産後預計新增陶瓷介質濾波器産能2,800萬個/年。

行業對手正在加快推出陶瓷介質濾波器産品,是否陶瓷介質濾波器的技術門檻並不高?中國網財經記者就此問題採訪某通信行業分析師,對方表示,這個行業的學習門檻並不高,行業內的公司很快就會具備相應的産能,燦勤科技的高毛率向下的壓力比較大。

産品領先地位與較低的研發、人員投入

燦勤科技在招股書中的“競爭優勢”部分表示:“公司一貫堅持實施自主創新的發展戰略,自成立以來始終專注于微波介質陶瓷元器件的研發及生産,堅持以技術創新作為業務發展核心,緊密跟蹤通信行業發展趨勢,持續投入研發,不斷推動微波介質陶瓷元器件技術的創新和進步。憑藉長期的技術積累,公司的主要産品 5G 介質波導濾波器在産品性能、穩定性、成本控制能力以及量産交付規模方面均居於行業領先地位。”

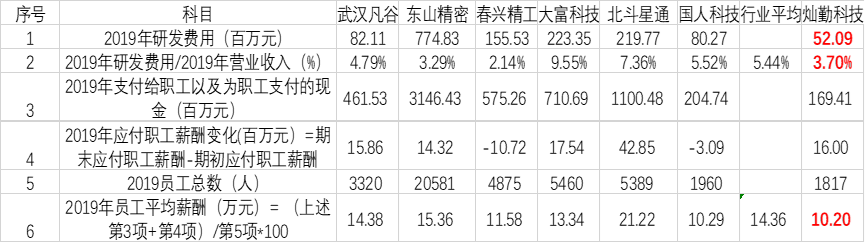

中國網財經記者通過招股書公開數據、以及對比行業公司2019年情況發現,燦勤科技研發費用投入明顯低於行業平均水準,而職工平均薪酬更是低於行業全部公司。那麼,公司是如何在低於行業研發投入和人員薪酬水準情況下,取得行業先領先地位的呢?

表三:研發投入及薪酬水準對比

數據來源:iFinD,中國網財經整理

燦勤科技作為5G設備商上游主要的供貨商之一,多處指標異於行業,中國網財經記者就上述單一客戶依賴、高毛利率、低研發投入問題致函採訪公司,截至發稿未收到回復。中國網財經將持續關注。

版權聲明:

1.凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品。

2.未經本網授權不得轉載、摘編或利用其他方式使用上述作品。已經本網授權使用作品的,應在授權範圍內使用,並註明“來源及作者”。違反上述聲明者,本網將追究其相關法律責任。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程