來源:投資時報 研究員 肖傑傑

成立逾20年,該公司營業收入尚未突破百億大關,且增速持續放緩;凈利潤連續兩年縮水超過兩成

近期,中德安聯人壽保險有限公司(下稱中德安聯人壽)因股東變更獲得銀保監會的批復,聚焦了市場眾人的眼球。該公司由此成為中國首家“中外合資”轉“外資獨資”的壽險公司。

公開資料顯示,中德安聯人壽1999年正式開業。該公司此前由安聯(中國)保險控股有限公司(下稱安聯(中國)控股)持股51%,中信信託有限責任公司(下稱中信信託)持股49%,現由安聯(中國)控股100%全資控股。

據中德安聯人壽官網介紹,憑藉德國安聯集團超過130年的保險和風險管理經驗,中德安聯人壽深耕中國中高端壽險市場多年,産品涵蓋生存、養老、疾病、醫療、身故、殘疾、教育金等多種保障範圍,目前已在上海、廣東、浙江、等地設立了11家省級分支機構,並在近40個城市開展業務。

然而,經過二十多年的發展,這家老牌壽險公司各方面的表現並不算很突出。

有數據顯示,截至2020年12月31日,中德安聯人壽的註冊資本為20億元人民幣,在保險行業僅處於中等偏下水準;從業務規模看,中德安聯人壽營業收入未突破百億,2018年—2020年營業收入增長速度逐步放緩,而今年前三季度該公司保險業務收入更是同比下降4.28%。從盈利能力來看,中德安聯人壽凈利潤均始終在10億元以下,從2019年開始更是停止增長,處於下滑狀態。

針對股權變更、業績等問題,《投資時報》向中德安聯人壽發送了溝通函,但截至發稿尚未收到回復。

“中外合資”轉“外資獨資”

11月17日,中德安聯人壽宣佈,已收到上海銀保監局批復文件,批准中信信託將其所持有的中德安聯人壽49%股權轉讓給安聯(中國)控股。轉讓後,中德安聯人壽100%的股權由安聯(中國)控股持有,成為中國首家“中外合資”轉“外資獨資”壽險公司。

近些年,中國保險業對外開放的步伐加快。2018年4月,中國人民銀行行長易綱在博鰲論壇發表講話稱,將加快保險業全面開放進程,放寬人身險公司合資企業外資比例至51%,3年後對外資持股比例不再設限。

2019年底,銀保監會發佈《關於明確取消合資壽險公司外資股比限制時點的通知》,宣佈自2020年1月1日起,正式取消經營人身保險業務的合資保險公司的外資比例限制,合資壽險公司的外資比例可達100%。

安聯集團成立於1890年,壽險和健康險業務在全球居五強地位。該公司對中國保險市場相當看好。

2020年7月,安聯發佈《2020年全球保險市場發展報告》,報告稱中國保險市場規模不容小覷,預測到2030年中國保費將增長7770億歐元,相當於英國、法國、德國和義大利市場規模的總和。

今年5月,安聯集團發佈《2021年安聯全球保險業發展報告》。報告表示,2021年全球保險市場將強勁復蘇,增長預計可達5.1%,中國保險將再度引領全球保險業增長,預計將實現13.4%強勁增長。報告預測,自2021年起的未來10年,全球保費增長速度將有望超過5%,中國預計實現年均10%的增長,全球保險業將開啟黃金十年。

2020年12月,中信信託在北京産權交易所挂出轉讓其持有的中德安聯人壽49%的股權協議,轉讓底價為23.4億元。安聯(中國)控股抓住了這次股權交易的機會,將中德安聯人壽股權悉數收入囊中。

此次股權變更後,對公司的發展有何影響?對於《投資時報》研究員提出的問題,中德安聯人壽並未予以回應。

凈利潤連降兩年

此前,中德安聯人壽是首家在華組建的歐洲合資壽險公司。歷年年報數據顯示,2016年至2020年,該公司保險業務收入分別為31.65億元、40.42億元、49.46億元、57.32億元、59.74億元,2017年—2020年的同比增長速度分別為43.79%、22.38%、15.88%、4.23%,增速呈現逐年下滑趨勢。進入2021年情況更不樂觀,今年前三季度,中德安聯人壽獲得保險業務收入42.93億元,未能實現增長,比去年同期的45.32億元下降了4.28%。

保險業務收入為險企營業收入的重要組成部分。從營收來看,中德安聯人壽較百億大關尚有一段距離,且近年增速在步步收窄。2016年至2020年,中德安聯人壽創造的營業收入分別為30.01億元、43.15億元、54.46億元、64.22億元、68.95億元,2017年—2020年的同比增長速度分別為43.79%、26.22%、17.91%、7.36%。

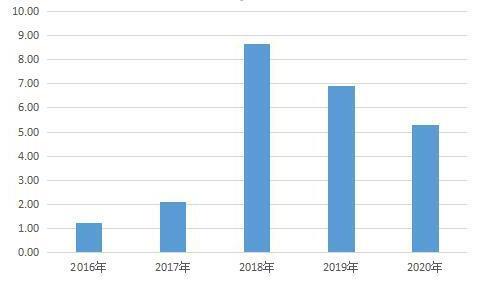

更糟糕的是,該公司近兩年的凈利潤持續縮水,2018年至2020年依次為8.65億元、6.9億元、5.28億元,後兩年凈利潤同比增長率分別為-20.17%、-23.58%。

與此同時,中德安聯人壽的償付能力指標也不太好看。截止2021二季度末中德安聯人壽的核心償付能力充足率和綜合償付能力充足率均為184.94%。同期179家保險公司平均綜合償付能力充足率為243.7%,平均核心償付能力充足率為231%。以此標準衡量,中德安聯人壽的償付能力充足率雖達到監管底線,卻不及行業平均水準。截至今年三季度末,中德安聯人壽核心償付能力充足率、綜合償付能力充足率為185.32%,環比略有上升,但上升幅度較小。

未來中德安聯人壽如何進一步落實本土化發展,如何扭轉保險業務收入增速不斷下滑的局面,是該公司開啟新征程所面臨的一大考驗。

中德安聯人壽2016年—2020年凈利潤情況(單位:億元)

數據來源:公司年度資訊披露報告

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程