美國東部時間2月6日,慧擇投資控股有限公司(以下簡稱“慧擇保險”)更新招股書,該公司計劃于2月12日在美國納斯達克上市,股票代碼為“HUIZ”。

此次IPO主要聯席承銷商為花旗和中金公司。與之前幾個版本的招股文件相比,慧擇保險的IPO承銷商名單發生了較大變化。此前作為聯席主承銷商的摩根士丹利已經退出,同時新增華盛資本證券為聯席副承銷商,與老虎證券一同擔任聯席副主承銷商。承銷商總計享有69.75萬股ADS的超額配售權。

最新招股書顯示,慧擇保險擬發行465萬美國存托憑證(ADS),每股存托憑證代表20股普通股,發行價在9.4-11.4美元之間,以此發行區間計算,IPO規模為4371萬美元至5301萬美元。而這一募資金額較此前招股書中公佈的數額大幅縮水。

2019年9月4日,慧擇保險向美國證券交易委員會遞交招股申請,擬募資不超過1.5億美元。也就是説,慧擇保險實際募資金額較其預期或縮水三分之二。

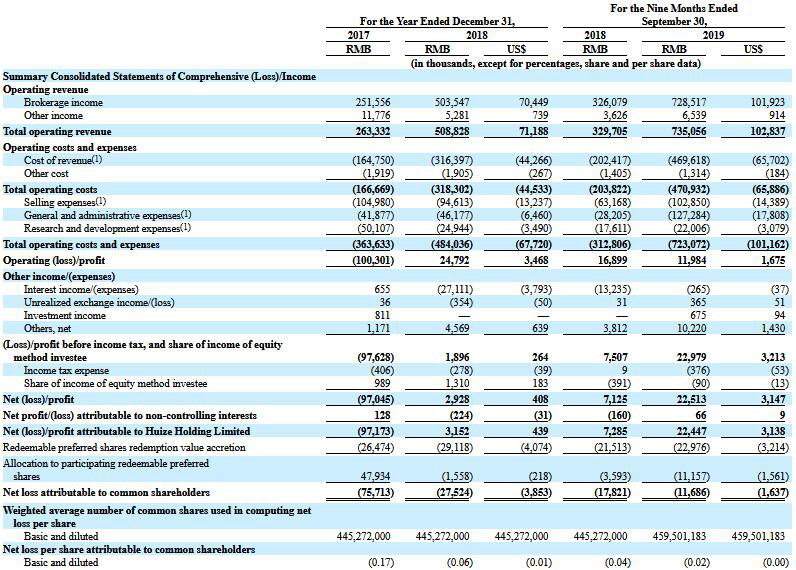

2017年、2018年和2019年1-9月,慧擇保險營業收入分別為2.63億元、5.09億元和7.35億元,凈利潤分別為-9704.5萬元、292.8萬元、2251.3萬元。根據非美通用會計準則(Non-GAAP)衡量,2017年、2018年和2019年慧擇保險前九個月凈利潤分別為-9623.4萬元、3014.4萬元和1.04億元。

慧擇保險通過銷售各合作險企的産品所産生的經紀人佣金成為該公司營收的主要來源。從其營業收入構成來看,其所銷售的保險公司的保險産品更多為間接銷售,其渠道分發模式較為明顯,其收入成本主要為渠道成本。

2017年、2018年和2019年1-9月,慧擇保險間接行銷獲得的保險收入分別為1.82億元、3.82億元和5.58億元,分別佔當期總營收的68.97%、75.08%和75.89%;營運成本分別為1.45億元、2.86億元和4.23億元,營運成本佔間接行銷的保險收入的比例分別為79.8%、74.8%、和75.9%。

值得一提的是,慧擇保險也與用戶流量渠道合作,將後者流量進行轉化,相應支付大量渠道服務費和廣告費。在此類分銷渠道中,並非所有都符合監管要求。

有媒體報道稱,業內人士認為,一方面,存在監管勒令禁止通過不合規第三方平臺進行引流的可能性;另一方面,由於引流渠道種類繁多,更易滋生不合規行為,導致糾紛。

對上述問題,中國經濟網記者採訪了慧擇保險相關工作人員,對方表示公司目前仍處靜默期,相關內容以官方披露為準。

2018年扭虧為盈

慧擇保險創立於2006年,是經原保監會(現銀保監會)批准的、最早一批獲得保險網銷資格的網際網路保險服務平臺,總部位於中國深圳,在成都設有技術研發中心,在合肥設有後援服務中心。

招股説明書顯示,慧擇保險創始人兼CEO馬存軍通過Huidz Holding Limited直接持有公司16.1%的股份,焦點科技通過Crov Global Holding Limited持有19.7%的股份,而持有公司5.9%股份的Bodyguard Holding Limited則為慧擇的員工激勵平臺。

2017年和2018年,慧擇保險營業收入分別為2.63億元、5.09億元;2017年,慧擇保險虧損9704.5萬元,2018年扭虧為盈,凈利為292.8萬元。2019年1-9月,慧擇保險的總營業收入為7.35億元,同比增長122.7%,凈利潤分別為2251.3萬元,同比增長215.97%。

根據非美通用會計準則(Non-GAAP)衡量,2017年、2018年和2019年前九個月凈利潤分別為-9623.4萬元、3014.4萬元和1.04億元。

慧擇保險通過與眾多保險公司合作,截至2019年9月30日為用戶提供1000多款保險産品,涵蓋健康險、人壽險、意外險、旅遊險、企業險等多種險種。

渠道成本佔間接行銷經紀收入逾七成

據中國經濟網記者了解,2017、2018年及2019年1-9月,慧擇保險總保費(GWP)分別為6.17億元、9.41億元及13.72億元。

慧擇保險通過銷售各合作險企的産品所産生的經紀人佣金成為該公司營收的主要來源,2017、2018年及2019年1-9月,慧擇保險經紀業務收入分別為2.52億元、5.04億元和7.29億元,佔同期營業收入的比例分別為95.53%、98.96%和99.11%。

從慧擇保險的營業收入構成來看,其所銷售的保險公司的保險更多為間接銷售,其渠道分發模式較為明顯。

招股書顯示,2017年、2018年和2019年1-9月,慧擇保險間接行銷獲得的保險收入分別為1.82億元、3.82億元和5.58億元,分別佔當期總營收的68.97%、75.08%和75.89%。這意味著,慧擇保險所獲取的佣金收入還要進一步分給其下游分銷平臺。

慧擇保險在招股書中稱,“我們與擁有大量用戶流量的渠道合作,這些渠道對用戶的保險購買決策具有相當大的影響力,我們向他們支付服務費用,以便將客戶流量引導至我們的平臺。”

而大量的渠道合作,也為慧擇保險帶來高昂的成本費用。

慧擇保險稱,其收入成本主要為渠道成本。招股書顯示,2017年、2018年和2019年1-9月,慧擇保險營運成本分別為1.45億元、2.86億元和4.23億元,營運成本佔間接行銷的保險收入的比例分別為79.8%、74.8%、和75.9%,分別約佔同期總營收的55.08%、56.15%、57.59%。

第三方平臺引流待規範

截止2019年9月30日,慧擇保險共有68家保險合作夥伴。其中,慧擇保險與兩家保險公司合作最為緊密,兩家公司在2018年累計為該公司貢獻營業收入佔比40%,或存在對大客戶過度依賴的風險。

據長江商報,業內人士表示,在中國保險市場,仲介渠道所佔比重還相當小,以2019年7月份壽險數據為例,保險專業代理和保險經紀業務對壽險保費的佔比僅為1.9%。國內保險市場在“一體化”全鏈條發展的進程下,往往容易造成“重規模輕售後”、“重銷售輕研發”的缺點,而仲介渠道的發展,則讓更多保險公司有更多精力來研發符合客戶需求的産品,做好産品開發和創新。不過,保險公司也並未放棄仲介渠道這塊蛋糕。截至2019年5月底,共有46家保險機構設立或收購了65家保險仲介機構。

對於慧擇保險而言,業內人士稱,若能成功在美上市,或將有助於提升其平臺的品牌效應,提高其融資能力,用於進行産品研發、市場開發、渠道拓展等。不過,其在流量紅利越來越少的情況下,成本與利潤空間依然存在考驗。

值得一提的是,慧擇保險與保險合作夥伴的安排通常不是排他性的,如果保險合作夥伴對慧擇保險的服務和解決方案不滿意,合作夥伴可能會終止與慧擇的關係並決定與競爭對手合作。此外,保險公司亦可能會開發自己的技術功能,直接線上服務保險客戶。

另據藍鯨財經,近年來,通過慧擇保險實現的第一年保費佔比(第一年保費/總保費)一直維持在80%上下。這一佔比較高意味著,慧擇的收入主要來源於新獲客的佣金收入,而這嚴重依賴於渠道拉新。

此外,慧擇保險稱,除了發展自身客戶群體外,其也與用戶流量渠道合作,將後者流量進行轉化,相應支付大量渠道服務費和廣告費。譬如自媒體、抖音用戶等,均屬於引流入口。在此類分銷渠道中,並非所有都符合監管要求。

近年來,隨著網際網路快速發展,第三方保險銷售網路平臺大量涌現,但其中很多並不具備保險業務經營資格。一些保險銷售人員通過這類平臺銷售保險産品,銷售成功即可按照一定比例獲得“推廣費”;各類自媒體開始通過微信、微網志乃至抖音等宣傳、銷售保險産品。這在推動保險知識普及起到了積極的宣傳作用,但誤導消費現象時有發生。

對上述不合規行為,監管近年來嚴格規範、整治。1月6日,湖北銀保監局公佈了多張罰單,其中5張與微信朋友圈不當銷售行為有關,兩家壽險公司湖北分支機構的5位業務人員均收到警告及罰款處罰,罰金在2000元到5000元不等。

日前,人民銀行、銀保監會、證監會和外匯局聯合製定併發布《關於進一步規範金融行銷宣傳行為的通知》(下稱《通知》),自2020年1月25日起施行。

《通知》中明確指出,不得以欺詐或引人誤解的方式對金融産品或金融服務進行行銷宣傳,不得利用網際網路進行不當金融行銷宣傳,並提出“不得允許從業人員自行編發或轉載未經相關金融産品或金融服務經營者審核的金融行銷宣傳資訊”。

慧擇保險也在招股書中稱,“過去一些合作的用戶流量渠道尚未獲得與我們合作所需的業務許可證或已完成監管註冊”。

募資金額縮水三分之二

慧擇保險本次更新的招股書顯示,該公司本次募資預計不超5301萬美元,這一募資金額與其此前招股書中擬募集資金金額相差甚遠。

北京時間2019年9月4日,慧擇保險向美國證券交易委員會遞交了招股申請,擬募資不超過1.5億美元。也就是説,慧擇保險實際募資金額較其預期或縮水三分之二。

數據顯示,慧擇保險本次IPO之前已完成3輪融資。

2015年2月,慧擇保險完成由賽富投資基金領投的1000萬元A輪融資;2016年3月,其完成2億元B輪融資,投資方包括考拉基金、創東方、萬融資本;5個月後,慧擇保險又火速完成達晨創投領投的1億元B+輪融資。

藍鯨財經報道稱,對於慧擇保險美股上市的選擇,業內也多有討論。

蘇寧金融研究院高級研究員陳嘉寧分析稱,美國上市制度是註冊制,上市門檻低,並沒有利潤的要求,對比來看,A股市場屬於審核制,一方面對利潤有要求,另一方面,目前A股排隊上市的企業不在少數,即使滿足上市要求也需要較長等待期。

陳嘉寧提醒稱,國內上市和國外上市制度設計方面存在相當大的差異,需要強調的是,就算提交招股説明書,也不意味著能成功上市。

在其看來,慧擇保險實現美股上市後,可大幅提升市場知名度,上市公司“光環”加持也有利於後續融資行為,但上市後如果表現不好,也可能被摘牌退市。

在招股書中,慧擇保險即提及稱,基於業務發展,運營成本和費用將會增加,或無法以收入抵銷高費用,“未來可能無法保持盈利”。

此次慧擇保險募集資金中的35%將投資于技術和大數據分析,以進一步提高獲客效率和風控能力,25%將用於産品設計開發,40%將用於一般公司營運用途和潛在投資。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程