信用保險領域再出波瀾。

近日,深圳名為“得心應手商業保理有限公司”(下稱“得心應手保理”)的一家小型保理公司與總部位於北京的中華聯合財産保險股份有限公司(下稱“中華聯合財險”)就一單應收賬款信用保險鬧上了法庭。

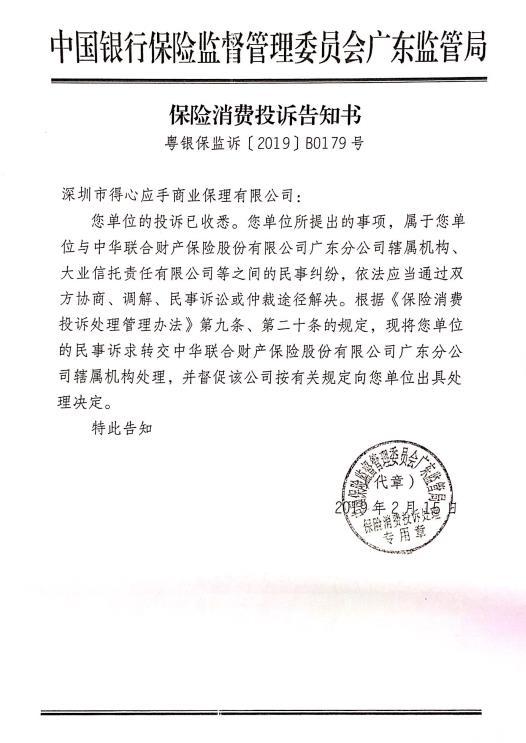

早在今年1月,得心應手保理先是將一紙訴狀遞到了廣東銀保監局,稱其將受讓的應收賬款通過信託公司打包成為集合信託計劃募集資金,為了增信,還為該筆應收賬款投保了中華聯合財險的“應收賬款信用保險”。但由於該信託計劃沒能按期兌付,因而出險,得心應手保理遂向中華聯合財險提出索賠,而中華聯合財險不僅拒絕賠付,還建議其向小貸公司、P2P借入高息過橋資金來償付應收賬款信託計劃的優先級資金。

“第一次遇到付款方出現問題,沒想到保單沒派上用場。”得心應手保理負責人周洋對第一財經記者説。

對此,第一財經記者多次撥打中華聯合財險求證,截至發稿,尚未聯繫到中華聯合財險。但中華聯合財險對廣東銀保監局的回復顯示,其從未接收到任何關於該案件的理賠申請及報案資訊,保險到期結束。

而得心應手保理又為小貸和P2P借款購買了中華聯合財險的“借款人履約保證保險”,在得心應手保理由於無力償還小貸、P2P資金,中華聯合財險代為償付之後,中華聯合財險將得心應手保理告上了法庭。

從違約開始

雙方的糾紛起源於一家大型物流企業遠成物流,遠成物流的主營業務為合同物流業務。在物流行業,由於存在較長的結算週期,所以上下游供應商通常會將與核心企業之間産生的應收賬款轉讓給保理商,由保理商根據應收賬款核定額度並向其提供融資,以解決應收賬款週轉週期長的問題。

而遠成物流正是這個鏈條中的核心企業,得心應手商業保理就是其中的保理商。

周洋説,2018年5月,得心應手保理受讓了一筆由27家承運商打包而成的對遠成物流的應收賬款,涉及金額約5400萬元,為保障應收賬款的正常履約,27家承運商還向中華聯合財險投保了“應收賬款信用保險”,保費約40萬元,保險期間為2018年6月29日~9月30日,被保險人為27家承運商。

2018年7月,得心應手保理將這筆應收賬款債權通過大業信託打包成“大業信託·遠成物流應收賬款投資集合信託計劃(第1期)”,對應的,作為投資標的的這筆應收賬款債權也轉讓給大業信託,被保險人也變成了大業信託。

用益信託網顯示,該筆信託計劃成立於2018年7月12日,期限3個月,預計收益年化7.1%,規模為3700萬元。中華聯合財險廣東分公司為信託計劃投資受讓資産包中的每筆應收賬款的償付提供信用保險。

“我們第一次通過信託融資,原定和大業信託之間有個10期總金額為5億元的發行計劃,這是第1期,優先級3700萬元,我們認購劣後約1600萬元。”周洋説。

2018年8月,也就是在信託計劃成立的第2個月,遠成物流被發現存在資金週轉問題,“當時,大業信託發現遠成物流的另外一筆信託産品存在到期未兌付利息的情況,所以,要求我們儘早了解情況、督促回款,在信託計劃的存續期,遠成物流只償付了600多萬元。”周洋説。

由於運成物流未能如約兌付,信託計劃面臨優先級投資人兌付問題,所以,信託公司希望得心應手保理墊付優先級資金。

“他們説,我們自己償還了第一期的信託優先級之後,再發第二期,滾動起來。所以,我們先後用自有資金、籌集墊付了2筆合計超過1600萬元的債權後,已無力再墊付剩餘債權了。”周洋説。

但優先級資金依舊還有約1400多萬元的缺口,根據周洋提供的一份《索賠申請書》,大業信託要求中華聯合財險于2018年9月25日前對於出險的約1400萬元進行賠付,落款時間為2018年8月31日。

“但中華聯合財險一直沒有賠付,而是利用我司對保險條款認知不甚清楚,強烈要求並誘導我司回購債權清償信託優先級,我司被迫通過高息借款來償還信託資金。”周洋在遞交給廣東銀保監局的投訴函中這樣寫道。

“中華聯合財險先是給我們推薦了小額貸款公司一筆1500萬元的過橋資金,用於償還信託優先級份,期限1個月,由中華聯合財險承保‘借款人履約保證保險’;在清償信託計劃優先級份後,我們無力償還小貸高額利息和手續費,2018年10月,中華聯合財險又讓我們在P2P借款200萬元,同樣由中華聯合財險承保,資金用於歸還小貸利息和手續費,貸款期限3個月。”周洋説。

第一財經記者注意到,周洋在小貸公司的1月期借款,涉及借款利率1.5%,保險費率2.5%,另據周洋透露,還需繳納1.5%的諮詢服務費,1月期借款成本合計高達5.5%;在P2P的借款利率為16.5%,保費6%,平臺管理費約1.6%,3月期借款成本合計高達24.1%。

該賠不賠,還是從沒讓賠?

“您單位所提出的事項,屬於民事糾紛,依法應該通過雙方協商、調解、民事訴訟或仲裁途徑解決。”在收到投訴函後,廣東銀保監局對得心應手保理這樣回復。

同時,廣東銀保監局也將投訴函轉給了中華聯合財險,中華聯合財險在回應中表示:“2018年6月29日,我司承保了多家物流公司投保的應收賬款信用險,根據投保人及被投保人申請,前述保險的索賠權利人最終變更為大業信託”、“在保險期內,我司並未接收到大業信託的索賠申請及變更申請;截止貴單位向監管局投訴前,我司未接收到任何關於該案件的理賠申請及報案資訊”、“大業信託已出具指令函同意在信託優先級清償後不再向中華聯合財險索賠”、“保險到期後,保險責任結束”。

“出險之後,應該是中華聯合財險賠付信託優先級的,但我們卻動用了超過1600萬元的自有資金,再計上小貸借款把信託資金的優先級償還了,再用P2P借款把小貸的利息和手續費還了,而小貸的本金和P2P借款本金利息再也無力償還,另外,我們自己的信託劣後資金也懸在信託計劃裏。”周洋説。

事實上,所謂的“應收賬款信用保險”是屬於信用保險範疇,所承保的是一種信用風險。

第一財經記者從雙方交流的資訊來看,起初,雙方達成了一致,即得心應手保理先通過過橋資金墊付信託優先資金,結束信託計劃,同期加大向遠成物流的追償力度。

在得心應手借入過橋資金但無法償還之後,中華聯合財險糾結的焦點在於無從得知遠成物流是否已經償付應收賬款,以及究竟是該27家承運商、大業信託和得心應手保理中的哪一家作為索賠權益人。

那麼,究竟在信託優先級資金完成兌付、保險責任結束後,得心應手還能否向中華聯合財險索賠,中華聯合財險又是否有責任賠付,還有待法院的進一步裁決。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程