文章來源:保契

一石激起千層浪。

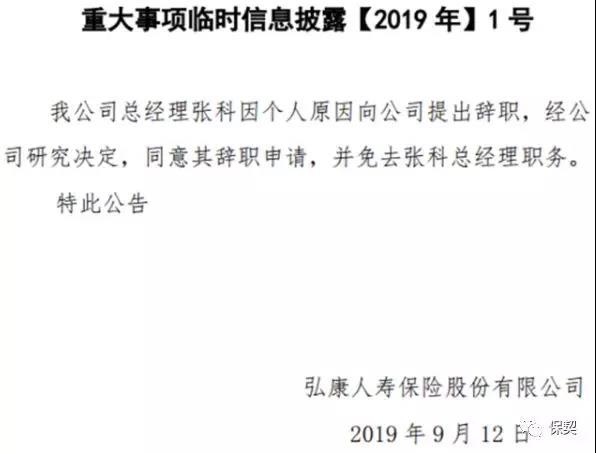

9月12日,弘康人壽官網發佈資訊稱:我公司總經理張科因個人原因向公司提出辭職,經公司研究決定,同意其辭職申請,並免去張科總經理職務。

消息一齣,輿論譁然。

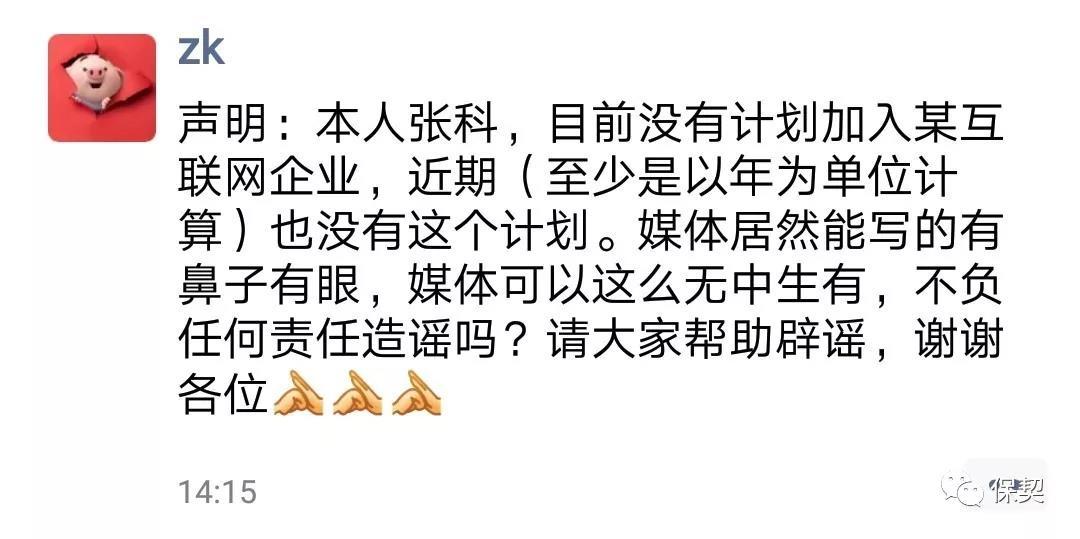

5個月前,張科朋友圈的辟謠之舉,終於結出今日啪啪打臉之果。

2019年4月,媒體曝出弘康人壽總經理張科或將加盟互助平臺公司輕鬆籌,但張科本人在朋友圈辟謠稱,目前沒有計劃加入某網際網路企業,近期(至少是以年為單位計算)也沒有這個計劃。

張科其人

張科,1974年4月出生,大學本科學歷,北美精算師FSA。曾任麥肯錫公司上海分公司金融保險業務管理諮詢顧問、華夏人壽保險股份有限公司總精算師、陽光保險股份有限公司戰略規劃總監等職務。

公開資料顯示,張科自2016年4月起便擔任弘康人壽總經理一職, 2017年5月12日起兼任公司首席風險官。2012年至今曆任弘康人壽保險股份有限公司總精算師、副總經理、總經理。

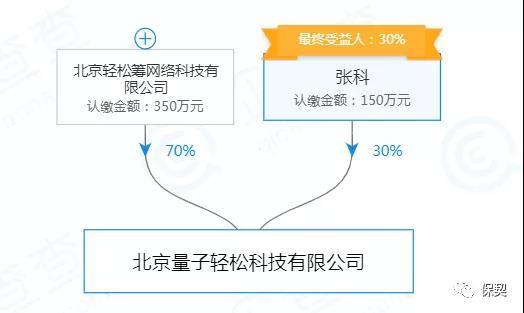

根據企查查資訊,2018年12月13日,張科與北京輕鬆籌網路科技公司(下稱“輕鬆籌”)合資成立了北京量子輕鬆科技有限公司,張科為法定代表人。其中,張科認繳金額150萬元,佔30%股本;輕鬆籌認繳金額350萬元,佔70%股本。據股權穿透圖,輕鬆籌創始人楊胤為實際控制人。

但,可以確認的是,張科尚在弘康人壽任職期間,就已經與輕鬆籌合資成立了北京量子輕鬆科技有限公司。

以《保險法》為準繩構建起的中國保險業,誠信是行業大法的基石,自然也是從業者的底線。而作為保險公司的高管,誠信則不僅僅是底線,更是基本的準入條件,比如,《保險公司董事、監事和高級管理人員任職資格管理規定》(保監會令〔2014〕1號)第二章任職資格條件中的第七條明確指出:保險機構董事、監事和高級管理人員應當具有誠實信用的品行。

不管是在職期間私下設立存在競業關係的公司是否存在利益輸送,其行為本身都已嚴重逾越了監管的硬性要求。

與之相比,辟謠之舉當屬小兒科。

投連險起家,重疾險成網紅爆款

弘康人壽成立於2012年7月,隨著新業務規模的不斷擴大,資金本消耗,償付能力隨之下降。

公開資訊顯示,2013年末,弘康人壽償付能力充足率為905.48%,此後逐年下滑,2017年,償付能力充足率下降至123.63%。截至2019年2季度末略有回升,核心、綜合償付能力充足率均為127.61%。

作為年輕的保險公司,弘康人壽打破了壽險公司盈利週期較長的常規模式。成立當年,弘康人壽凈虧損877.76萬元,次年,即2013年,弘康人壽扭虧為盈,實現94.38萬元的凈利潤,此後,亦保持持續盈利狀態,且增速明顯。

依靠投連險起家,弘康人壽投連險業務佔比一度超9成。

2015年,弘康人壽進入業務快速發展期,規模保費從上年度的32.53億元暴增至226.92億元,同比增幅597.57%,其中,投連險業務從4.13億元激增至198.24億元。從佔比來看,2015、2016年,投連險業務佔規模保費的比重分別達到87.36%、93.33%,原保費佔比壓縮。

由於部分萬能險、投連險等中短期存續産品潛藏風險較高,監管也加強管制從源頭治理,險企紛紛調整業務結構。

2017年,弘康人壽投連險業務佔比下降至42.93%,全年規模保費同比縮6成。而規模保費的大幅下滑,或也為弘康人壽在2018年重新“加碼”投連險業務埋下伏筆, 2018年佔比回升至50.42%。

雖然投連險業務矚目,但弘康人壽的重疾險在年輕消費者中一直是鼎鼎有名的網紅産品。健康一生A款長期壟斷著消費型重疾險市場,在知乎保險話題類活躍的大V精算師“李元霸”也是對這款産品讚賞有加。

弘康人壽以無個險渠道為特色,被稱為頗具“網際網路基因”的新型保險公司。依託網際網路渠道釋放的渠道成本,弘康人壽直接讓利給消費者,多數産品只在官網和官微銷售,渠道成本很低,因此産品價格很有競爭力。

在業內,張科最為人津津樂道的是——設計産品的初衷必須是“己所不買,勿賣於人”。據傳,弘康人壽對於産品的把控相當嚴格,並且從未停止升級的步伐,“當我的精算師做好了一個産品,我會問他,你想不想買?如果你都不想買的話,客戶為什麼要買?”。或許正是由於這份理念,弘康的産品一經推出便受到行業內高度關注。

但,己所不欲,何以為之?接手弘康人壽僅僅2年有餘便擅設競業公司,可見其內心並不“想買”弘康人壽,但卻遲遲不肯放手,對比其對下屬所言——己所不買,勿賣於人。

此刻看來,頗具諷刺意味。

輕鬆籌兩年未融資,賣保險故事?

現實來看,張科的豪氣,與輕鬆籌的企業定位和目標人群頗為契合。畢竟,在網際網路大潮的裹挾下,網際網路保險的發展也由單一走向多元,各巨頭的保險品牌佈局也通過差異化的模式日趨形成獨特的品牌調性,俘獲著不同人群。

如今,80、90後群體正在成為保險市場的主力軍。他們對網際網路的認知度更高、分析能力更強、接受度更廣,故而輕鬆籌瞄準這一人群,通過旗下輕鬆保平臺“年輕保”系列産品,深挖年輕群體生活特性與習慣。近年來斬獲頗豐。

輕鬆籌是國內最早一批做“大病眾籌”的企業。2014年9月,基於社交圈的、面向廣大網民日常生活的“輕鬆籌”正式上線。隨後,輕鬆籌逐步開展了三塊業務,大病籌款、網路互助和網際網路保險,通過各類業務搭建健康場景。但,最終目的仍是賣保險。

對輕鬆籌來説,大病救助業務並不收取手續費,但公司還是要盈利。為此,輕鬆籌把“大病救助”作為商業模式的起始環,通過這一環節聚集用戶,為網際網路保險的銷售搭建出一個新的場景,並通過“輕鬆e保”的平臺變現。

雖有先發優勢,但後起之秀來勢洶洶,已現難以招架之態。

輕鬆籌的大病籌款業務被水滴籌快速反超,互助用戶規模與新入場的螞蟻金服“相互寶”差距越拉越大,保險業務還面臨著騰訊係“親兒子”微保的強有力競爭……

2019年上半年,水滴公司在3月和6月分別完成B、C兩輪融資,總融資額超16億元,創下2019年以來網際網路健康險與健康保障領域的最高融資紀錄。

相比之下,輕鬆籌雖不斷傳出融資消息,但最終都未落地。最近的一次融資是2017年年初,輕鬆籌宣佈完成2800萬美元的C輪融資。

與此同時,“輕鬆籌“成長中的煩惱”——各色籌款爭議事件愈演愈烈。或許,也正是基於此,輕鬆籌才不得不面對逾2年半未獲融資的現實。

但對這家尚未盈利的網際網路公司來説,在資金壓力已成為其難以承受之重時,究竟是什麼吸引了張科?外人難以刻畫。

回想今年4月的輕鬆籌發佈會,創始人、董事長兼CEO楊胤宣佈,鐘誠加盟輕鬆籌,擔任輕鬆籌健康保險事業群CEO,並與鐘誠聯合發佈了輕鬆保品牌。

9月19日,輕鬆籌又將舉辦一場大型發佈會,屆時同樣的路數是否會再次上演,宣佈張科的加盟?明日見分曉!

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程