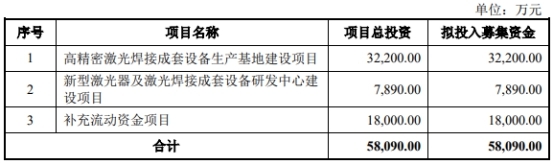

1月17日,深圳市聯贏鐳射股份有限公司(以下簡稱“聯贏鐳射”)將首發申請上會。聯贏鐳射擬在上交所科創板公開發行股票數量7480.00萬股(不含採用超額配售選擇權發行的股票數量),佔發行後總股本25.00%,擬募集資金5.81億元,分別用於高精密鐳射焊接成套設備生産基地建設項目、新型鐳射器及鐳射焊接成套設備研發中心建設項目、補充流動資金。聯贏鐳射本次發行的保薦機構是中山證券。

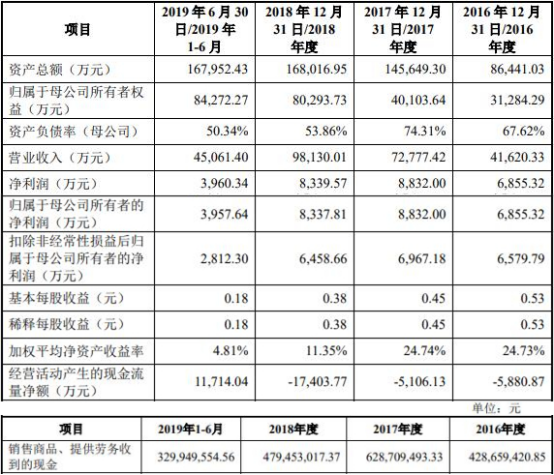

過去兩年一期,聯贏鐳射收到的現金跟不上營收。2016年至2019年1-6月,聯贏鐳射的營業收入分別為4.16億元、7.28億元、9.81億元、4.51億元;銷售商品、提供勞務收到的現金分別為4.29億元、6.29億元、4.79億元、3.30億元。

過去三年,聯贏鐳射經營活動産生的現金流量凈額均為負。2016年至2019年1-6月,聯贏鐳射歸屬於母公司所有者的凈利潤分別為6855.32萬元、8832.00萬元、8337.81萬元、3957.64萬元;經營活動産生的現金流量凈額分別為-5880.87萬元、-5106.13萬元、-1.74億元、1.17億元。

中國經濟網對比聯贏鐳射公佈的招股書申報稿與招股書上會稿後發現,過去三年,聯贏鐳射凈利潤和經營活動産生的現金流量凈額數據多處有調整、數據打架。

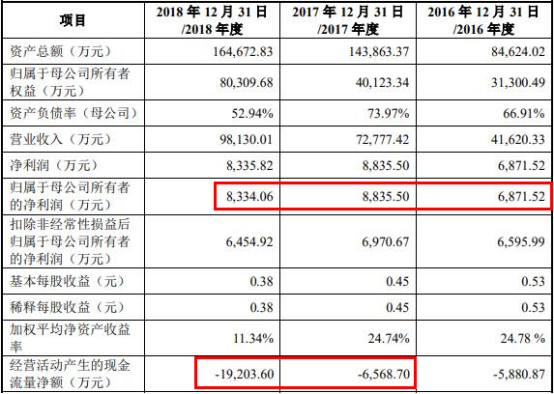

招股書申報稿顯示,2016年、2017年、2018年,聯贏鐳射歸屬於母公司所有者的凈利潤分別為6871.52萬元、8835.50萬元、8334.06萬元;2017年、2018年,經營活動産生的現金流量凈額分別為-6568.70萬元、-1.92億元。

而招股書上會稿顯示,2016年、2017年、2018年,聯贏鐳射歸屬於母公司所有者的凈利潤分別為6855.32萬元、8832.00萬元、8337.81萬元;經營活動産生的現金流量凈額分別為-5106.13萬元、-1.74億元。

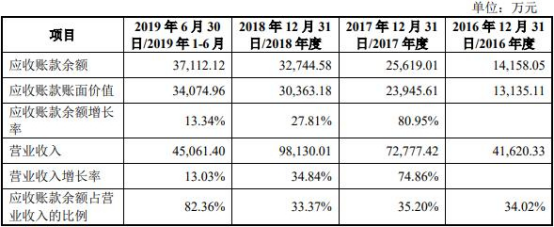

聯贏鐳射的應收賬款逐年增長。報告期各期末,聯贏鐳射應收賬款賬面價值分別為1.31億元、2.39億元、3.04億元和3.41億元,應收賬款餘額分別為1.42億元、2.56億元、3.27億元、3.71億元,應收賬款餘額佔營業收入的比例分別為34.02%、35.20%、33.37%、82.36%。

聯贏鐳射應收賬款週轉率逐年下降且不及同行均值。報告期內,聯贏鐳射應收賬款週轉率分別為3.93次/年、3.66次/年、3.36次/年和1.29次/半年,同行業可比公司均值分別為4.05次/年、4.67次/年、4.53次/年和1.88次/半年。

報告期各期末,聯贏鐳射存貨賬面價值分別為4.95億元、8.77億元、7.11億元和6.67億元,佔流動資産的比例分別為60.09%、64.04%、44.88%和42.68%。

聯贏鐳射的存貨週轉率低於同行業可比公司平均水準。報告期內,聯贏鐳射存貨週轉率分別為0.61次/年、0.58次/年、0.80次/年和0.43次/半年,同行業可比公司均值分別為2.40次/年、3.40次/年、2.34次/年、1.32次/半年。

過去三年,聯贏鐳射的研發費用率下降。2016年、2017年、2018年、2019年1-6月,聯贏鐳射研發費用率分別為7.78%、6.16%、5.21%、5.59%,同行業可比公司均值分別為6.49%、6.07%、6.66%、7.36%。

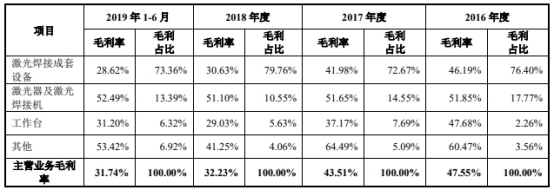

聯贏鐳射的主營業務毛利率逐年下降,其中鐳射焊接成套設備毛利率大幅下滑。2016年、2017年、2018年、2019年1-6月,聯贏鐳射主營業務毛利率分別為47.55%、43.51%、32.23%、31.74%,鐳射鐳射焊接成套設備毛利率分別為46.19%、41.98%、30.63%、28.62%。

據長江商報報道,聯贏鐳射超過四成利潤依賴稅收優惠。聯贏鐳射在2016年11月取得有效期為3年的高新技術企業證書,報告期內公司享受高新技術企業所得稅優惠、軟體産品增值稅即徵即退等優惠政策。享受的稅收優惠總額分別為2307.29萬元、4737.37萬元、4389.39萬元和1970.38萬元,稅收優惠佔當期利潤總額的比例分別為29.06%、46.74%、45.70%和41.88%。

據華夏時報報道,聯贏鐳射旗下有聯贏軟體、惠州聯贏、聯贏科技、江蘇聯贏4家全資子公司和“UW JAPAN”1家控股子公司。過去的一年裏,有3家全資子公司出現虧損。除了聯贏軟體實現盈利585.87萬元外,惠州聯贏、聯贏科技、江蘇聯贏分別虧損19.4萬元、115.91萬元和1425.44萬元。

據新浪財經報道,下游新能源汽車行業的景氣度,直接影響到聯贏鐳射的財務狀況。2016年、2017年聯贏鐳射與格力智慧簽訂了合計含稅金額3.06億元的合同,相關設備出售給銀隆新能源股份有限公司使用。但銀隆新能源2018年出現經營困難,這些設備在2017年底安裝調試完畢後,遲遲無法驗收,即無法確認收入。2018年10月,公司與格力智慧協商簽訂了《商談備忘錄》及《採購合同補充協議》,對合同價格進行變更,變更後合同價格較原價格下降18%,2018年四季度聯贏鐳射驗收確認2.15億元收入,格力智慧也一躍成為公司2018年第一大客戶。同時這一舉動也導致成套設備毛利率下降3.88%。

聯贏鐳射有新三板轉板常存的三類股東問題。目前聯贏鐳射已按照要求披露,“三類股東”均依法設立,已納入國家金融監管部門有效監管,並已按照規定履行審批、備案或報告程式,其管理人已依法註冊登記。另外,此次聯贏鐳射上市的保薦人及主承銷商為中山證券,持有聯贏鐳射3.27%的股份。這也是中山證券在科創板的第一單。

中國經濟網記者就相關問題向聯贏鐳射發去採訪函,截止發稿,未獲回復。

鐳射焊接設備廠商擬登陸科創板 曾掛牌新三板

聯贏鐳射從事精密鐳射焊接機及鐳射焊接自動化成套設備的研發、生産、銷售。公司産品廣泛應用於動力電池、汽車製造、五金家電、消費電子、光通訊等製造業領域,客戶群體覆蓋包括寧德時代、國軒高科、比亞迪、格力智慧、富士康、泰科電子、長盈精密、億緯鋰能、松下、三星、中航動力等企業。

聯贏鐳射控股股東為韓金龍,實際控制人為韓金龍、牛增強。截至招股説明書籤署之日,韓金龍直接持有公司股份2847.44萬股,佔公司總股本的12.69%。韓金龍、牛增強分別為公司的第一、第二大股東,韓金龍及其配偶李瑾、牛增強及其配偶楊春鳳分別持有16.18%和5.85%的發行人股份,合計佔總股本比例為22.02%。報告期內韓金龍一直擔任公司董事長、總經理職務且為公司第一大股東,牛增強一直擔任公司董事、副總經理。二人為公司的共同實際控制人。

韓金龍,男,中國國籍,無境外永久居留權,1968年7月出生,西安理工大學工學學士,本科學歷,身份證號:610103196807******。1999年7月至2001年9月,任深圳市強華科技有限公司總工程師;2001年9月至2003年8月,任深圳市大族數控有限公司副總經理;2003年9月至2005年8月,任大贏數控設備(深圳)有限公司副總經理;2005年9月至2011年8月,先後任聯贏有限總經理、董事長;2011年8月至今任聯贏鐳射董事長、總經理。

牛增強,男,中國國籍,無境外永久居留權,1964年3月出生,1998年日本築波大學理工學研究科碩士畢業,2008年中國科學院研究生院物理電子學博士畢業,工學博士,高級工程師,身份證號:610114196403******。1984年7月至1990年12月,任西安飛機設計研究所助理工程師;1990年12月至1994年5月,任陜西省西安制藥廠工程師;1998年11月至2001年6月,任日本米亞基技術會社工程師;2001年6月至2011年6月,任深圳大學講師;2005年9月至2011年8月,任聯贏有限董事、副總經理;2011年8月至今任聯贏鐳射董事、副總經理。

聯贏鐳射擬在上交所科創板公開發行股票數量7480.00萬股(不含採用超額配售選擇權發行的股票數量),佔發行後總股本25.00%,擬募集資金5.81億元,其中3.22億元用於高精密鐳射焊接成套設備生産基地建設項目,7890.00萬元新型鐳射器及鐳射焊接成套設備研發中心建設項目,1.80億元補充流動資金。聯贏鐳射本次發行的保薦機構是中山證券。

招股書顯示,聯贏鐳射選擇適用《上海證券交易所科創板股票發行上市審核規則》第二十二條規定的上市標準中的“(一)預計市值不低於人民幣10億元,最近兩年凈利潤均為正且累計凈利潤不低於人民幣5000.00萬元,或者預計市值不低於人民幣10億元,最近一年凈利潤為正且營業收入不低於人民幣1億元”。

資料顯示,2015年10月14日聯贏鐳射在新三板掛牌上市,主辦券商為中山證券。

收到的現金跟不上營收 現金流連負三年

過去兩年一期,聯贏鐳射收到的現金跟不上營收。2016年至2019年1-6月,聯贏鐳射的營業收入分別為4.16億元、7.28億元、9.81億元、4.51億元;銷售商品、提供勞務收到的現金分別為4.29億元、6.29億元、4.79億元、3.30億元。

過去三年,聯贏鐳射經營活動産生的現金流量凈額均為負。2016年至2019年1-6月,聯贏鐳射歸屬於母公司所有者的凈利潤分別為6855.32萬元、8832.00萬元、8337.81萬元、3957.64萬元;經營活動産生的現金流量凈額分別為-5880.87萬元、-5106.13萬元、-1.74億元、1.17億元。

聯贏鐳射表示,公司業務處於快速發展階段,且公司設備主要為定制化産品,項目週期較長,前期原材料採購、生産加工需先行投入較多資金;另一方面,受新能源汽車補貼政策調整影響,下游客戶採用承兌匯票進行結算以緩解資金壓力,資金回籠緩慢。

兩版招股書凈利、現金流數據“打架”

目前,聯贏鐳射在上交所官網共披露兩版招股書,分別為2019年6月27日公佈的招股書申報稿和2020年1月8日公佈的招股書上會稿。中國經濟網對比兩版招股書後發現,過去三年,聯贏鐳射每期的凈利潤和經營活動産生的現金流量凈額對不上。

招股書申報稿顯示,2016年、2017年、2018年,聯贏鐳射歸屬於母公司所有者的凈利潤分別為6871.52萬元、8835.50萬元、8334.06萬元;2017年、2018年,經營活動産生的現金流量凈額分別為-6568.70萬元、-1.92億元。

來源:聯贏鐳射招股書申報稿

而招股書上會稿顯示,2016年、2017年、2018年,聯贏鐳射歸屬於母公司所有者的凈利潤分別為6855.32萬元、8832.00萬元、8337.81萬元;經營活動産生的現金流量凈額分別為-5106.13萬元、-1.74億元。

來源:聯贏鐳射招股書上會稿

應收賬款逐年增長 應收賬款週轉率逐年下降

報告期各期末,聯贏鐳射應收賬款賬面價值分別為1.31億元、2.39億元、3.04億元和3.41億元,應收賬款餘額分別為1.42億元、2.56億元、3.27億元、3.71億元,應收賬款餘額佔營業收入的比例分別為34.02%、35.20%、33.37%、82.36%。

聯贏鐳射表示,應收賬款餘額較大的主要原因為:公司主要採用“預收款—發貨款—驗收款—質保金”的銷售結算模式,“預收款”在銷售合同簽訂後一定時間內收取,收取比例一般為合同金額的20%-30%;“發貨款”在發貨前或發貨後驗收前收取,一般為合同的30%,“驗收款”在公司銷售的産品驗收後收取,一般為合同金額的30%-40%;“質保金”一般為合同金額的10%。公司採取設備驗收確認收入的會計政策,確認收入時通常還有驗收款和質保金尚未收回。

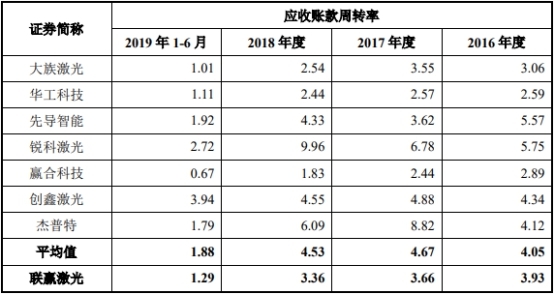

聯贏鐳射應收賬款週轉率逐年下降且不及同行均值。報告期內,聯贏鐳射應收賬款週轉率分別為3.93次/年、3.66次/年、3.36次/年和1.29次/半年,同行業可比公司均值分別為4.05次/年、4.67次/年、4.53次/年和1.88次/半年。

對於應收賬款週轉率呈現下降趨勢,聯贏鐳射表示主要原因為:近年來,受新能源汽車行業政策變化影響,下游新能源汽車動力電池行業企業資金面較為緊張,部分客戶推遲貨款支付。

聯贏鐳射還表示,由於銳科鐳射、創鑫鐳射、傑普特主要銷售光纖鐳射器,且主要為標準産品,應收賬款週轉率較高,剔除該公司,其他同行業可比公司2016年至2019年1-6月應收賬款週轉率平均值為3.53次/年、3.05次/年、2.79次/年和1.48次/半年,公司應收賬款週轉率與同行業可比公司基本一致。

存貨週轉率不及同行業均值

報告期各期末,聯贏鐳射存貨賬面價值分別為4.95億元、8.77億元、7.11億元和6.67億元,佔流動資産的比例分別為60.09%、64.04%、44.88%和42.68%。

聯贏鐳射表示,設備出廠後,需經安裝調試、量産、驗收等階段,一般而言,從發貨至驗收時間間隔一般7至12個月。受下游客戶經營情況的影響,或新工藝及新技術對公司設備的驗證週期趨長,上述時間間隔也可能會延長到12個月以上,因此發出商品餘額較大,也導致公司存貨佔流動資産比重較高。

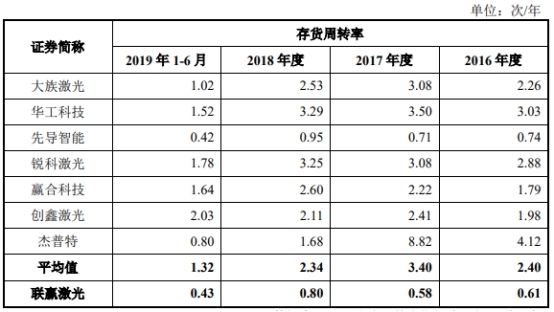

聯贏鐳射的存貨週轉率低於同行業可比公司平均水準。報告期內,聯贏鐳射存貨週轉率分別為0.61次/年、0.58次/年、0.80次/年和0.43次/半年,同行業可比公司均值分別為2.40次/年、3.40次/年、2.34次/年、1.32次/半年。

聯贏鐳射稱,同行業可比公司中先導智慧産品非標程度、産品應用領域與公司較為相近,其産品驗收週期較長,二者基本相似。除先導智慧外,其他同行業可比公司産品的標準化程度相對較高或標準化産品佔比較大,總體安裝、調試、驗收週期相對較短,所以存貨週轉率相對較高。與大族鐳射、華工科技、贏合科技、銳科鐳射、創鑫鐳射、傑普特相比,公司設備生産及驗收週期相對較長,公司發出商品規模較大,佔存貨賬面價值比例較高,使得公司存貨週轉率相對較低。先導智慧産品主要應用領域為鋰電池行業,産品非標定制化程度高,驗收週期長,先導智慧産品驗收週期為6-12個月,公司存貨週轉率與先導智慧基本相似。

研發費用率下降

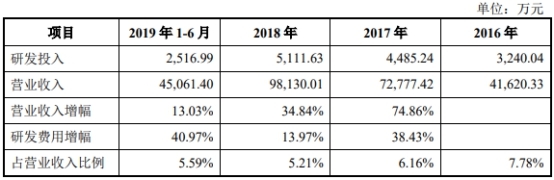

2016年、2017年、2018年、2019年1-6月,聯贏鐳射的研發投入分別為3240.04萬元、4485.24萬元、5111.63萬元、2516.99萬元。

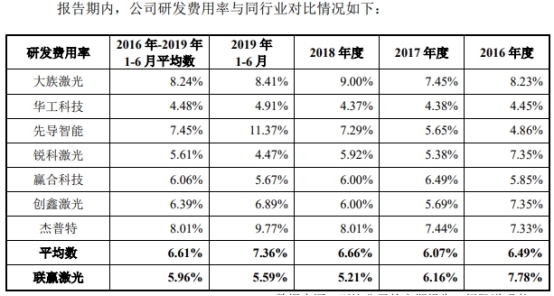

聯贏鐳射的研發費用率有所下降。2016年、2017年、2018年、2019年1-6月,聯贏鐳射研發費用率分別為7.78%、6.16%、5.21%、5.59%,同行業可比公司均值分別為6.49%、6.07%、6.66%、7.36%。

聯贏鐳射稱,公司近三年及一期研發投入合計佔銷售收入比例與同行業可比公司平均水準基本相當。與同行業可比公司相比,雖然公司在業務規模和資金實力等方面尚存在較大的差距,但公司極為重視研發積累和技術創新,故研發投入一直維持在較高水準。

毛利率逐年下降

聯贏鐳射的綜合毛利率逐年下降。2016年、2017年、2018年、2019年1-6月,聯贏鐳射的綜合毛利率分別為48.34%、44.33%、33.48%、33.08%;同行業可比公司均值分別為32.94%、35.99%、35.42%、34.83%。

聯贏鐳射表示,由於公司産品結構及業務模式與同行業可比公司不完全一致,因此綜合毛利率與同行業平均水準有差異。

受新能源補貼政策及行業短暫調整的影響,動力電池廠商承受來自整車廠商的成本傳導壓力,進一步傳導至動力電池設備及材料供應商,同時部分競爭對手憑藉資金規模等優勢降低市場報價,部分大合同毛利率較低,使得聯贏鐳射綜合毛利率下降。

聯贏鐳射的鐳射焊接成套設備毛利率大幅下滑。2016年、2017年、2018年、2019年1-6月,聯贏鐳射主營業務毛利率分別為47.55%、43.51%、32.23%、31.74%,其中鐳射鐳射焊接成套設備毛利率分別為46.19%、41.98%、30.63%、28.62%。

四成利潤依賴稅收優惠

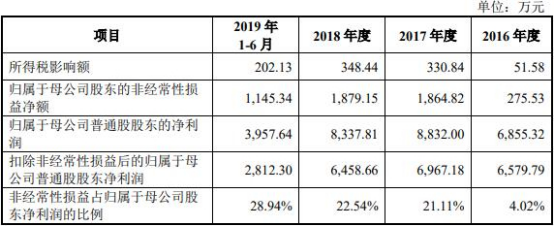

據長江商報報道,招股書顯示,報告期內,聯贏鐳射歸屬於母公司所有者的非經常性損益凈額分別為275.53萬元、1864.82萬元、1879.15、1145.34萬元,佔歸母凈利潤的比例分別為4.01%、21.11%、22.54%、28.94%,佔比提升的主要原因係公司取得了大額政府補助。

報告期內,公司計入當期損益的政府補助分別為173.49萬元、2117.79萬元、2067.61萬元、830.32萬元。

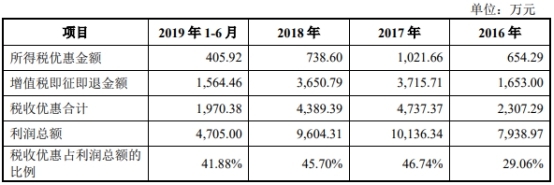

不僅如此,聯贏鐳射在2016年11月取得有效期為3年的高新技術企業證書,報告期內公司享受高新技術企業所得稅優惠、軟體産品增值稅即徵即退等優惠政策。享受的稅收優惠總額分別為2307.29萬元、4737.37萬元、4389.39萬元和1970.38萬元,稅收優惠佔當期利潤總額的比例分別為29.06%、46.74%、45.70%和41.88%。

聯贏鐳射認為,雖然公司獲得的稅收優惠金額佔當期利潤總額的比例較高,但公司享受的稅收優惠政策具有持續性,與公司經營業務密切相關,屬於公司的經常性所得,對稅收優惠並不存在嚴重依賴。但如果國家調整上述稅收政策,公司及其子公司未能持續被認定為符合稅收優惠條件,將對公司未來經營業績造成一定影響。

全資子公司多數虧損

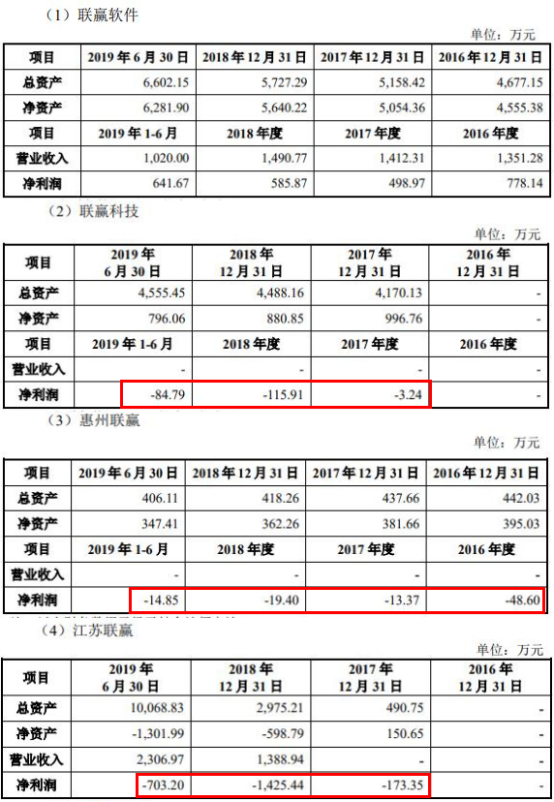

據華夏時報報道,聯贏鐳射旗下有聯贏軟體、惠州聯贏、聯贏科技、江蘇聯贏4家全資子公司和“UW JAPAN”1家控股子公司。過去的一年裏,有3家全資子公司出現虧損。除了聯贏軟體實現盈利585.87萬元外,惠州聯贏、聯贏科技、江蘇聯贏分別虧損19.4萬元、115.91萬元和1425.44萬元。

大客戶銀隆經營困難

據新浪財經報道,下游新能源汽車行業的景氣度,直接影響到聯贏鐳射的財務狀況。

2016年、2017年聯贏鐳射與格力智慧簽訂了合計含稅金額3.06億元的合同,相關設備出售給銀隆新能源股份有限公司使用。但銀隆新能源2018年出現經營困難,這些設備在2017年底安裝調試完畢後,遲遲無法驗收,即無法確認收入。

直到2018年10月,公司與格力智慧協商簽訂了《商談備忘錄》及《採購合同補充協議》,對合同價格進行變更,變更後合同價格較原價格下降18%,2018年四季度聯贏鐳射驗收確認2.15億元收入,格力智慧也一躍成為公司2018年第一大客戶。

同時這一舉動也導致成套設備毛利率下降3.88%。2016-2018年,聯贏鐳射綜合毛利率分別為47.5%、43.5%、32.2%,2018年下降約10個百分點。

而格力方面表示目前沒有投資銀隆的計劃,股權之爭後銀隆經營情況未知,聯贏鐳射還能否保有格力或是銀隆這一大客戶還未可知。

銀隆的案例則表明當大客戶自身發生重大經營困難時,聯贏鐳射的各項財務指標將被“殃及”。再加上,聯贏鐳射超長的營業週期,進一步加大了各項財務風險的可能性。

存三類股東問題

據新浪財經報道,從規範性上看,聯贏鐳射含有新三板轉板常存的三類股東問題。截至2019年4月,公司股東中契約型基金、信託計劃、資産管理計劃等三類股東共有33家,合計持股1484.8萬股,持有比例為6.6%。

目前聯贏鐳射已按照要求披露,“三類股東”均依法設立,已納入國家金融監管部門有效監管,並已按照規定履行審批、備案或報告程式,其管理人已依法註冊登記。此前西部超導的順利過會也被市場解讀為三類股東不再是過會障礙。

但西部超導所有三類股東合計持有425萬股,持股比例為1.0705%,比例較小。聯贏科技的三類股東佔比相對較高,能否順利過會有待後續關注。

新浪財經還注意到,此次聯贏鐳射上市的保薦人及主承銷商為中山證券,持有聯贏鐳射3.27%的股份。這也是中山證券在科創板的第一單。公開資料顯示,中山證券作為一家中小券商,以債券業務見長,其2018年債券主承銷金額位列行業第20名。日前被爆出給空殼公司發債券、陷多起業務糾紛等負面,被外界質疑中山證券風控形同虛設、以及是否具備科創板業務審核能力。

而Wind數據顯示,過去20年,中山證券作為首發主承銷商的家數只有一家。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程