科創板首批25家公司全部完成發行定價,即將於7月22日掛牌交易。而在7月13日,上海證券交易所已經聯合中國結算上海分公司、中證金融組織全市場進行了科創板交易業務預通關測試。7月20日,上交所還將聯合前述機構進行最後的交易業務通關測試,為科創板開市做好準備。科創板開板進入倒計時,投資者對相關公司研究的功課依然不能放鬆。本期,《每日經濟新聞》記者梳理了柏楚電子、普元資訊、天奈科技、廣大特材、建龍微納以及聯瑞新材六家申報科創板上市公司的關鍵資訊,以期幫助投資者深入了解這些企業。

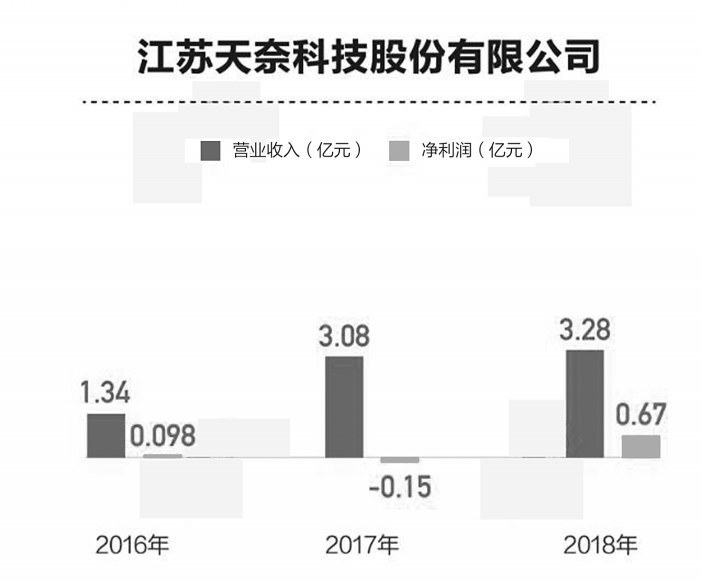

天奈科技:受困堅瑞沃能債務危機

公司全稱:江蘇天奈科技股份有限公司實控人:鄭濤、嚴燕、蔡永略、張美傑、葉亞文

控股股東:鄭濤、張美傑、新奈共成、新奈智匯、新奈眾誠、新奈聯享、佳茂傑科技

主營:奈米級碳材料及相關産品的研發、生産及銷售

所屬行業:化學原料和化學製品製造業

發行股份數量:5796.45萬股

募集資金投向:年産3000噸碳奈米管與8000噸導電漿料及年收集450噸副産物氫項目(投資額度4.5億元,擬使用募集資金3.35億元);石墨烯、碳奈米管與副産物氫及相關複合産品生産項目(投資額度5億元,擬使用募集資金4.595億元)等

近三年研發投入:777.27萬元、1395.31萬元、1640.29萬元

研發投入佔比:5.81%、4.53%、5.01%

風險提示:技術風險,包括公司能否在碳奈米管製造領域保持技術領先的風險;經營風險,包括客戶相對集中的風險;財務風險,應收賬款和應收票據壞賬的風險、毛利率下滑的風險

問詢關注點:上交所對天奈科技總共進行了三輪問詢。其中,第一輪問詢主要涵蓋公司業務、核心技術、公司治理、管理層等方面;第二輪問詢則涉及歷史關聯方、員工持股計劃、募投項目等更具體的問題;第三輪問詢重點關注了堅瑞沃能的債務危機,以及實控人變更等問題

天奈科技經營活動産生的現金流量凈額已連續三年為負,且2018年該項指標下降幅度較大。天奈科技解釋稱,主要繫上市公司堅瑞沃能子公司沃特瑪出現債務危機,超1.3億元應收票據及賬款未能按期收回。

在上交所對天奈科技發出的首輪問詢函中,要求公司充分揭示沃特瑪債務危機對公司經營影響的風險。事實上,公司于2015年4月開始與沃特瑪接觸;2016年8月,沃特瑪被上市公司堅瑞沃能收購;2016年底,公司開始向沃特瑪大規模供貨。

天奈科技亦承認,在與堅瑞沃能的交易過程中,公司對堅瑞沃能經營風險評估不足。由於相信堅瑞沃能作為上市公司的抗風險能力,公司在實際執行堅瑞沃能訂單時收取了較大金額的商業承兌匯票,導致壞賬損失的出現。

招股書(申報稿)預披露時間:2019年3月22日

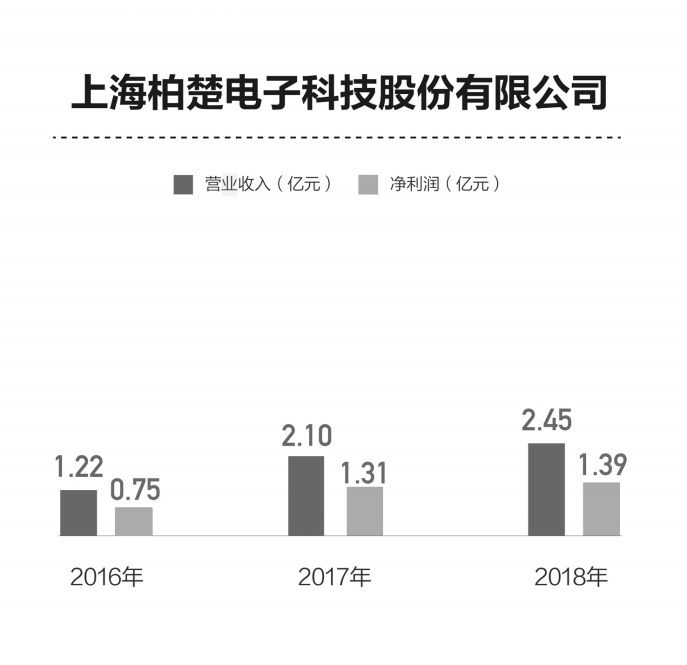

柏楚電子:控股股東股權分散存隱患

公司全稱:上海柏楚電子科技股份有限公司

實控人:唐曄、代田田、盧琳、萬章、謝淼5人

控股股東:唐曄、代田田、盧琳、萬章、謝淼5人

主營:鐳射切割控制系統的研發、生産和銷售,為各類鐳射切割設備製造商提供以鐳射切割控制系統為核心的各類自動化産品

所屬行業:軟體和資訊技術服務業

發行股份數量:2500萬股

募集資金投向:總線鐳射切割系統智慧化升級項目(投資額度3.14億元,擬使用募集資金3.14億元);超快鐳射精密微納加工系統建設項目(投資額度2.03億元,擬使用募集資金2.03億元)等

近三年研發投入:1381.62萬元、2078.68萬元和2813.51萬元

研發投入佔比:11.31%、9.88%、11.47%。

風險提示:中低功率鐳射切割市場競爭加劇風險;高功率鐳射切割市場開拓風險;稅收優惠政策變動風險;未來無法維持高毛利率的風險等

問詢關注點:應對未來共同實際控制人可能出現的退出導致競業禁止和同業競爭風險的相應安排;説明2018年營業收入、産品銷量增長率以及中低功率鐳射切割設備市場佔有率下降的原因和對策

《每日經濟新聞》記者注意到,成立於2007年的柏楚電子,其控股股東和實際控制人為公司的創始人——唐曄、代田田、盧琳、萬章和謝淼五人,其中唐曄目前主要負責公司的全面管理工作,盧琳目前主要負責公司的産品運營兼顧硬體研發工作,其他三名股東目前主要專注于軟體研發工作。

目前發行人的股權結構相對分散,本次發行後,五人的持股比例進一步降低,分別變為21%、16.43%、14.25%、12.75%和9%。若五人的《一致行動協議》期屆滿後,未能延長協議或者其中部分人員的股權發生變動,公司有可能面臨控制權發生變化的風險。

柏楚電子在重大風險提示中披露,目前,FPGA晶片和ARM晶片因專利或生産工藝等方面存在限制,公司對相關進口供應商存在一定依賴性,目前公司FPGA晶片通過代理商向Altera公司採購,ARM晶片主要通過代理商向意法半導體公司採購。如有特殊貿易原因,則會對公司的生産經營造成不利影響。

招股書(申報稿)預披露時間:2019年4月10日

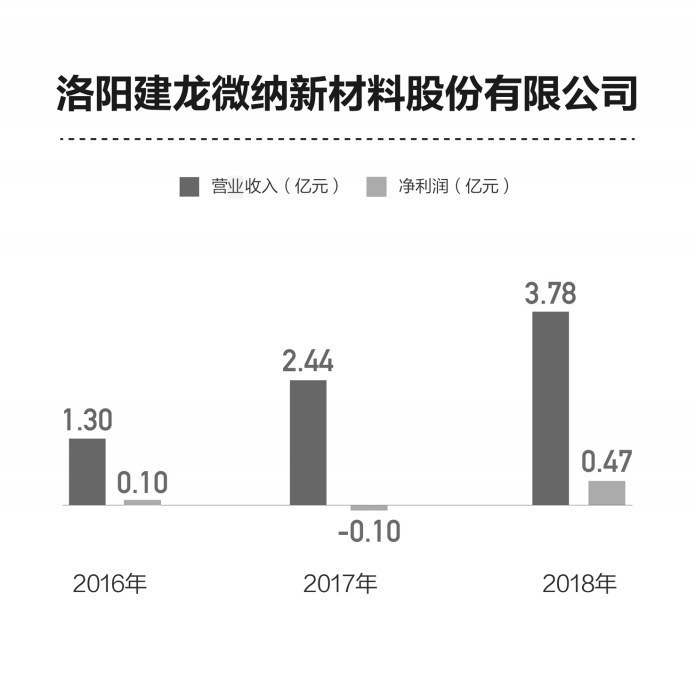

建龍微納:主營毛利率高於同行業公司

公司全稱:洛陽建龍微納新材料股份有限公司

實控人:李建波、李小紅

控股股東:李建波、李小紅

主營:無機非金屬多孔晶體材料分子篩吸附劑相關産品研發、生産、銷售及技術服務

所屬行業:化學原料和化學製品製造業

發行股份數量:1446萬股

募集資金投向:吸附材料産業園項目(三期)(投資額度2.004億元,擬使用募集資金1.83元);技術創新中心建設項目(投資額度6412.50萬元,擬使用募集資金6412.50萬元);年産富氧分子篩4500噸項目(投資額度2146.77萬元,擬使用募集資金1800萬元);5000噸活性氧化鋁生産線建設項目(投資額度1832.87萬元,擬使用募集資金1800萬元);中水迴圈回用39.6萬噸/年項目(投資額度5086.80萬元,擬使用募集資金5086.80萬元);成品倉庫倉儲智慧化改造項目(投資額度3000萬元,擬使用募集資金3000萬元)

近三年研發投入:606.14萬元、802.23萬元、1241.02萬元

研發投入佔比:4.66%、3.28%、3.28%

風險提示:産品迭代引起的風險、市場競爭風險、原材料價格上漲風險、匯率變動風險、環境保護和安全生産的風險

問詢關注點:5月30日,建龍微納科創板申請已完成問詢,截至目前,相關文件尚未披露

建龍微納前身洛陽市建龍化工有限公司設立於1998年7月,2015年5月完成股份制改革,建龍微納于2015年9月在新三板掛牌,並於2018年11月1日終止掛牌。

目前,建龍微納的實際控制人為李建波、李小紅夫婦,兩人直接及間接持有建龍微納共53.86%的股份;而在2018年5月,李建波完成了認購建龍微納發行股票30萬股,認購價格為8.16元/股。

2016~2018年,建龍微納的主營業務毛利率分別為39.33%、31.92%和34.89%,而行業可比公司的平均值分別為24.06%、25.71%和22.01%。建龍微納表示,其毛利率明顯高於同行業可比公司,原因是公司具有全産業鏈優勢和規模效應優勢。

但在高毛利率下,建龍微納2017財年的歸母凈利潤為-1018.82萬元,建龍微納表示,主要是因為主合同債務人海龍精鑄逾期未償還銀行貸款,公司作為保證人代主合同海龍精鑄向債權人累計支付了債務3262萬元。2017年度,公司根據預計負債確認的條件計提了預計負債3042萬元。

值得一提的是,建龍微納在報告期內研發費用對營業收入的佔比分別僅為4.66%、3.28%、3.28%,而在員工的教育結構方面,本科及以上學歷的員工人數比例僅為11.96%,大專以下員工人數佔比達72.69%。

招股書(申報稿)預披露時間:2019年4月30日

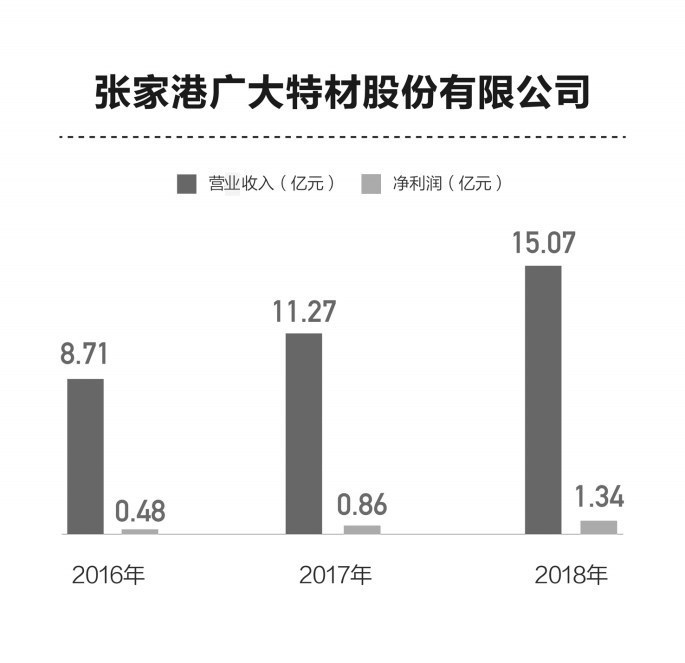

廣大特材:曾被要求減少廣告性用語回復

公司全稱:張家港廣大特材股份有限公司實控人:徐衛明、徐曉輝控股股東:廣大控股主營:高品質特種合金材料所屬行業:金屬製品業發行股份數量:4180萬股募集資金投向:特殊合金材料擴建項目(投資額度3億元,擬使用募集資金3億元);新材料研發中心項目(投資額度8000萬元,擬使用募集資金6000萬元);償還銀行貸款(投資額度2.3億元,擬使用募集資金2.3億元);補充流動資金(投資額度1億元,擬使用募集資金1億元)

近三年研發投入:2627.23萬元、3130.81萬元、4950.54萬元

研發投入佔比:3.02%、2.78%、3.28%

風險提示:核心技術人員流失及技術泄密、技術和産品替代、新産品開發失敗等技術風險;下游市場波動、市場競爭等市場風險;原材料價格波動、外銷增長持續性等經營風險

問詢關注點:截至目前,上交所對廣大特材進行了三輪問詢,主要內容涵蓋公司核心技術和産品在産業鏈中的定位及競爭力等

招股説明書(申報稿)顯示,廣大特材主要包括合金材料和合金製品兩大産品體系,不過根據預計市值分析報告,公司目前仍以特鋼初加工的合金製品坯料為主,深加工的合金製品佔比較小,且特鋼中未來將重點發展高溫合金等高附加值産品也尚未形成批量銷售規模。

上交所因此問詢公司核心技術和産品的競爭力及依據。廣大特材表示,公司核心業務是特種合金材料的研發和生産,同時具備熔煉、成型、熱處理、精加工等全工藝流程生産能力,公司不屬於材料初加工企業。

從産品構成來看,廣大特材2018年營收70%以上來自高品質齒輪鋼,14.21%的收入來自高品質模具鋼,合金製品佔比也超過10%。其中齒輪鋼、風電主軸産品主要應用於新能源風電、軌道交通、機械裝備等領域龍頭企業。

廣大特材已對上交所三輪問詢進行了回復,不過在第一輪迴復中存在與問詢問題不一致、大量使用定性表述及廣告性用語等問題,被上交所要求嚴格根據問題內容作答,減少與問題無關的廣告性用語及定性表述。

招股書(申報稿)預披露時間:2019年4月10日

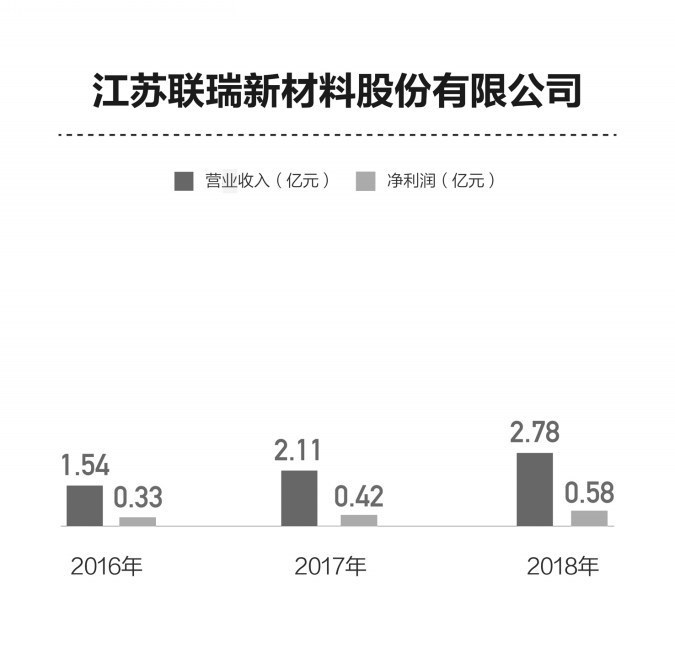

聯瑞新材:單一最大股東為公司第一大客戶

公司全稱:江蘇聯瑞新材料股份有限公司實控人:李曉冬控股股東:李曉冬主營:硅微粉的研發、生産和銷售所屬行業:非金屬礦物製品業發行股份數量:2149.34萬股募集資金投向:硅微粉生産基地建設項目(投資額度10843.81萬元,擬使用募集資金10843.81萬元);硅微粉生産線智慧化升級及産能擴建項目(投資額度5240.28萬元,擬使用募集資金5240.28萬元)等

近三年研發投入:712.53萬元、827.32萬元、1055.55萬元

研發投入佔比:4.64%、3.92%、3.80%

風險提示:研發失敗風險、技術失密和核心技術人員流失風險、原材料價格波動風險等

問詢關注點:目前,聯瑞新材科創板申請已經歷兩輪問詢,上交所問詢的重點包括公司與生益科技的歷史關係及交易情況、核心技術打破國外壟斷的具體表現、對外協加工業務的依賴性等

聯瑞新材前身東海硅微粉設立於2002年,由上市公司生益科技(600183,SH)和鄉鎮集體企業改制而成的硅微粉廠共同出資,原本為生益科技控股子公司。2014年,李曉冬通過受讓生益科技所持部分股份,加上通過硅微粉廠間接持有的股份,成為東海硅微粉的控股股東。

生益科技雖然讓出控股權,但與聯瑞新材之間的關係仍然十分密切,目前持有聯瑞新材31.02%股份,位列單一最大股東。另外,聯瑞新材董事劉述峰為生益科技董事,董事、副總經理曹家凱曾為生益科技員工。更重要的是,生益科技及其下屬公司一直向聯瑞新材採購硅微粉産品,為後者2016年~2018年度第一大客戶,三年期間關聯銷售金額分別為3598.79萬元、4375.07萬元和5540.41萬元,佔聯瑞新材當期營收比重為23.42%、20.74%和19.92%。

因此,上交所十分關注聯瑞新材對生益科技是否存在重大依賴,且對關聯交易的公允性、持續性提出疑問。聯瑞新材在第二輪問詢回復中表示,公司主營業務增長主要得益於下游應用行業需求快速增長、進口替代和市場拓展等,與生益科技之間的關聯交易佔營收比重持續下降,且交易價格公允,不存在對後者的重大依賴。

招股書(申報稿)預披露時間:2019年4月11日

普元資訊:收入存顯著季節性波動

公司全稱:普元資訊技術股份有限公司實控人:劉亞東控股股東:劉亞東主營:國內專業的軟體基礎平臺提供商,面向金融、政務、能源、電信、製造業等行業大中型用戶,提供自主可控、安全可靠的雲應用平臺、大數據中臺和SOA整合平臺軟體及技術服務

所屬行業:軟體和資訊技術服務業

發行股份數量:2385萬股

募集資金投向:雲應用平臺研發升級項目(投資額度1.49億元,擬使用募集資金1.49億元);大數據中臺研發升級項目(投資額度1.21億元,擬使用募集資金1.21億元)等

近三年研發投入:3.15億元、3.17億元、3.40億元

研發投入佔比:13.93%、14.23%、13.63%

風險提示:市場競爭加劇風險、高端技術人才相對不足風險、技術迭代風險、收入季節性波動和前三季度可能存在虧損風險等

問詢關注點:7月2日,普元資訊科創板受理狀態顯示為“已問詢”,截至發稿,公司暫未回復問詢

成立於2003年的普元資訊是國內專業的軟體基礎平臺提供商。

目前普元資訊已掌握軟體基礎平臺領域41項相關核心技術,取得授權發明專利24項,軟體著作權166項,公司同時還建立了自身獨特的iPALM研發體系,並已通過軟體開發過程成熟度和過程規範性評估標準最高等級的CMMI5級認證。

2017年5月24日,創業板發審委拒絕了普元資訊的上市申請,曾對公司提出4點疑問,其中銷售費用比例過高的問題目前依然存在。2016~2018年,普元資訊銷售費用分別為9760.50萬元、9378.87萬元和9488.57萬元,佔營業收入的比重分別為30.95%、29.56%和27.89%,遠高於所列舉的同行業可比上市公司平均水準。

從業績來看,2016~2018年普元資訊實現營業收入分別為3.15億元、3.17億元、3.40億元,較此前增速放緩,分季度來看公司主營業務收入和經營活動現金流受客戶預算制度和預算執行的影響呈現季節性波動,一般為上半年確認收入和經營活動現金流入較少,下半年尤其是第四季度確認收入和經營活動現金流入較多。

公司的解釋是,報告期內,公司主要客戶分佈于金融、政務、能源、電信、製造業等行業領域。基於預算管理制度的特點,主要客戶通常在每年年底編制下一年IT預算,次年上半年啟動項目,年中採購、年末驗收和付款。

此外,客戶個性化要求高、實施複雜和高級專業人才需求較大是公司面臨的主要挑戰。

招股書(申報稿)預披露時間:2019年6月3日

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程