在旅遊本業已經較為穩固的情況下,同程旅遊憑藉渠道優勢跨界做起了現金貸生意。然而,隨之而來的投訴也屢見不鮮,投訴主要涉及到平臺存在捆綁銷售、砍頭息、暴力催收等問題。

資料顯示,同程金服是同程旅遊集團打造的旅遊行業金融服務公司,正式成立於2015年11月,運營公司為上海引旅金融資訊服務有限公司,資金提供方為廣州市螢火蟲小額貸款有限責任公司。同程金服在消費金融領域主要的産品有程程白條、同驛貸、愛購保以及最重要的現金貸産品提錢遊。

2015年12月,在“全民出境——2016同程旅遊戰略發佈會”上,同程旅遊表示計劃要投入15億元打造金融版圖,主要集中發力供應鏈金融和消費金融兩個方向。據企查查顯示,今年7月8日,同程金服與青島西海岸新區海洋控股集團有限公司完成戰略投資融資,這是同程金服自成立以來獲得的第一輪融資。

除同程金服以外,2019年,同程旅遊旗下的住宿産業鏈金融的融資服務産品“同驛貸”也開始上線,為合作商戶提供酒店新建裝修貸、酒店租金貸等服務,最高可貸2000萬元,週期最長五年,中國光大銀行(601818,股吧)、中旅銀行等金融機構累計為同驛貸授信高達數十億元。

金融版圖不斷擴張的同時,同程金服的合規性也備受質疑。旅遊與金融的結合確實能為消費者帶來很大的便利,但若是經營不規範就會衍生很多問題。

2017年初,同程金服推出一款用於個人旅遊等消費的信用貸款産品提錢遊。然而,上線的幾年裏,同程提錢遊也常被詬病。網路上有大量借款人投訴指責其“誘導、強制開通會員”、“變相收取砍頭息”等。

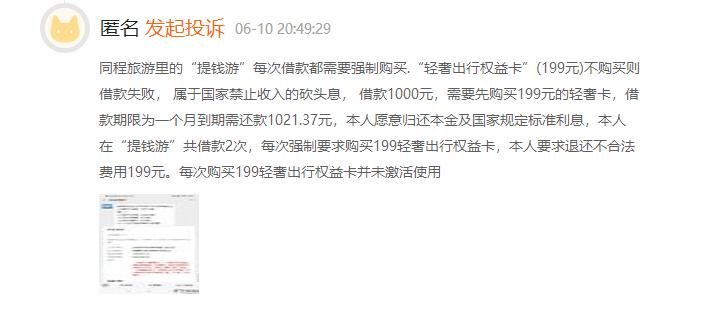

在第三方投訴平臺上,一用戶稱每次在同程旅遊的“提錢遊”裏借款都需要強制購買199元的“輕奢出行權益卡”,不購買則借款失敗。借款1000元,需要先購買199元的輕奢卡,借款期限為一個月,到期需還款1021.37元。此用戶在“提錢遊”共借款2次,每次購買的199輕奢出行權益卡都並未激活使用。

類似這樣被套路的借款人還有很多,有借款人聲稱在不知情的情況下就被開通會員,還有借款人表示明明顯示開通試用一個月,結果卻默認續了一年。

還有用戶表示,在不知情的情況下在同程旅遊APP開通了樂活會員,最後得知這是借款,一年下來要交720元,並且無法取消,侵犯消費者的權益,變相收取借款利率,是為變相高利貸砍頭息。

此前,同程提錢遊就被指通過出售“權益卡”、“借款提速包”等産品變相“砍頭息”,且進行“捆綁銷售”。

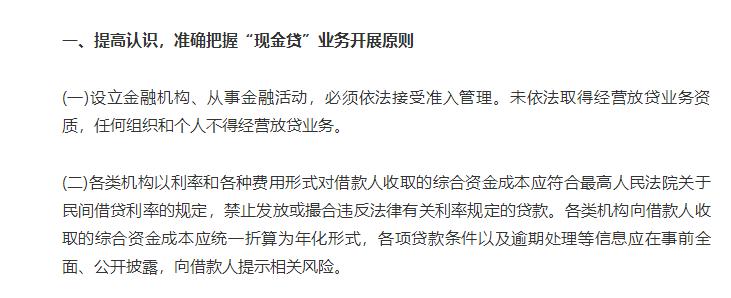

早在2017年12月1日,網際網路金融風險專項整治、P2P網貸風險專項整治工作領導小組辦公室正式下發《關於規範整頓“現金貸”業務的通知》,其中提到:各類機構以利率和各種費用形式對借款人收取的綜合資金成本應符合最高人民法院關於民間借貸利率的規定,禁止發放或撮合違反法律有關利率規定的貸款。各類機構向借款人收取的綜合資金成本應統一折算為年化形式,各項貸款條件以及逾期處理等資訊應在事前全面、公開披露,向借款人提示相關風險。

以此來看,提錢遊所收取的會員費也是屬於通知中所提到的“各種費用形式”,也應該作為資金成本統一折算為年化形式。也就是説,根據上述用戶所提供的資訊,提錢遊利息年化利率已超過200%,遠遠超過法律規定上限。

越來越多深受提錢遊捆綁搭售行為困擾的借款人開始維權,自2019年年初,用戶對同程金服的投訴量持續上升。早期同程金服還會回復並退回相關收費,但從2019年下半年開始,此等類型投訴的解決率逐漸減少。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程