來源:投資者網 作者:黃韻欣

騰訊音樂(TME.US)最近在其官網發佈的一項10億美元股票回購計劃,受到投資者關注和熱議。市場將此視為一大利好,表明瞭董事會對公司長期發展的信心,同時也有利提振投資者的信心。此消息公佈後,騰訊音樂在開盤時股價大幅走高,一度漲幅逾9%。

提起騰訊音樂旗下産品,外界並不會感到陌生:

2004年,酷狗音樂橫空出世, “hello kugou”成為人們耳熟能詳的問候音;

2005年,酷我音樂和QQ音樂“雙箭齊發”,以勢在必得的態勢進一步瓜分線上音樂市場;

2014年,全民k歌應運而生,線上上k歌、錄音修音及趣味互動等多種功能上迎合用戶需求。

正所謂“好風憑藉力,助我上青雲。” 憑藉上述四大移動音樂産品,騰訊音樂在數年間便已然擁有廣泛的用戶基礎,月活用戶總數超8億。

騰訊音樂此次大手筆進行股票回購意欲何為?公司最新公佈的上一財年第四季度財報及2020年度財報,對投資者有哪些啟示?

財報光鮮亮麗 漲幅收窄堪憂

如果説,騰訊音樂宣佈股票回購計劃意味著公司認為當前的股價被大大低估,那麼,最新公佈的相關財報數據則是為公司的這份自信作了背書。

騰訊音樂3月23日披露,2020年度全年營收達到291.5億元(人民幣,下同),公司歸母凈利潤達到41.55億,兩項指標較去年都有所提升。

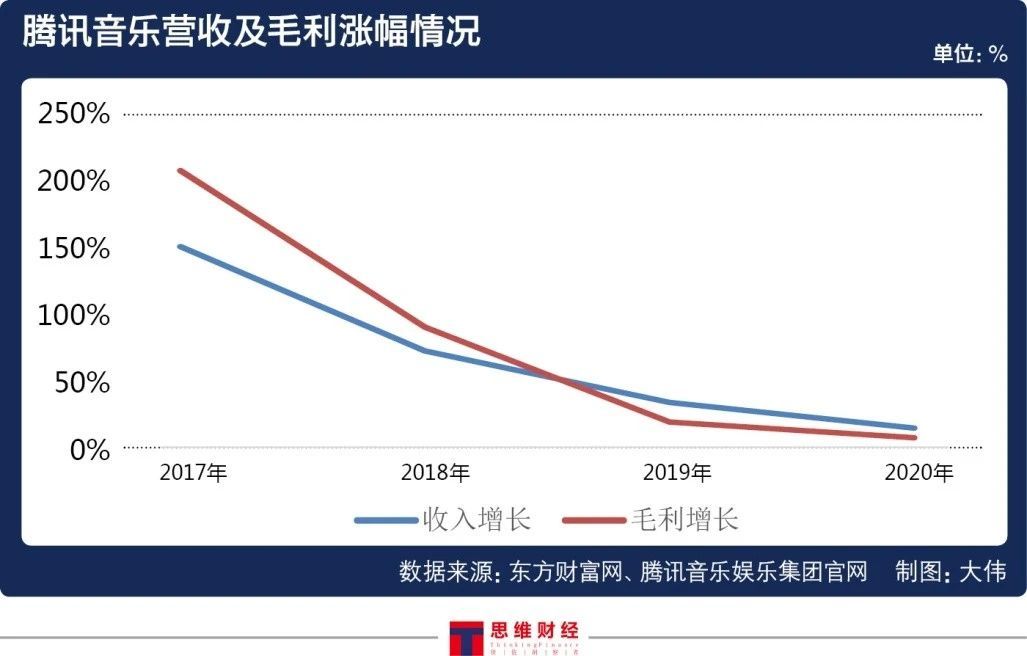

回顧歷年數據,騰訊音樂營運呈現穩定增長的良好態勢。作為線上音樂行業的“老大哥”,騰訊音樂一貫保持著領跑姿態。

雖各項數據均勢頭向好,然而,作為線上音樂行業“霸主”的騰訊音樂仍存在其“隱患點”。分析騰訊音樂歷年財務數據可見,公司在近幾年出現了收入漲幅收窄的情況,2020年經營活動産生的現金流量凈額也較去年有回縮。

而“流量下降”,則可能是導致騰訊音樂營收漲幅收窄的原因之一。

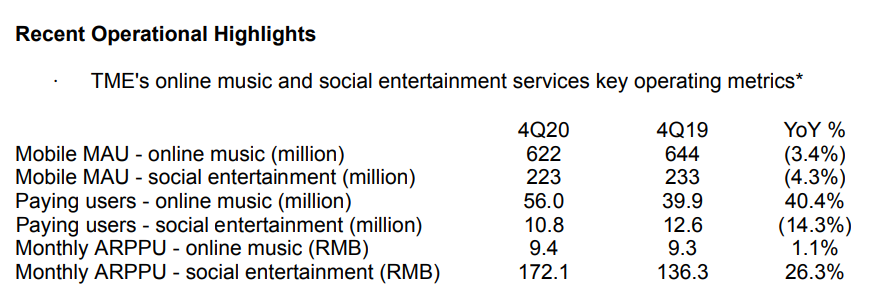

騰訊音樂2020年第四季度的財報顯示,TME線上音樂MAU(每月活躍用戶)較2019年第四季度減少3.4%至6.22億,社交娛樂MAU較去年第四季度減少4.3%至2.23億,社交娛樂的付費用戶也較去年第四季度下降14.3%至0.11億。

圖片來源:TME財報

2020年中國線上音樂行業報告中提及,線上音樂已經進入了存量競爭時代,且短視頻的快速普及佔用著用戶時間,給“花心”的用戶群體分散了注意力。

産業時評人張書樂向《投資者網》表示:“在用戶娛樂總時長恒定且網民總量觸及天花板的狀態下,遊戲、音樂、短視頻、長視頻等泛娛樂內容互相之間是博弈狀態,短視頻在2020年的進一步爆發,分流了部分時長,此消彼長之下,線上音樂也就難免流量下降。同理,流量下降,自然營收變窄。”

《投資者網》就該問題發函問詢騰訊音樂董事會主席湯道生,未收到其回復。

社區賽道強手如林 構築“護城河”迫在眉睫

“沉舟側畔千帆過,病樹前頭萬木春。”騰訊音樂作為線上音樂行業的頭部企業,除了要保持其平穩增速外,也不得不提防“後來者居上”。

2020年中國線上音樂行業報告數據顯示:2020年10月中國線上音樂APP月活用戶排名下,網易雲音樂衝到了第三的位置,僅次於QQ音樂和酷狗音樂;在用戶線上音樂APP安裝留存率統計下,網易雲音樂30日留存高於QQ音樂及酷狗;在2020年1-10月主要音樂APP用戶日均使用時長排名榜單中,網易雲音樂排名則超過了QQ音樂、酷我音樂和酷狗音樂。

而最值得一提的是,是在用戶社區參與度排名中,網易雲穩坐榜首,而QQ音樂卻只能在前五佔得一席。

在評論區講述一個故事,分享一首歌帶上自己的心情,或者在社區尋找自己喜歡的翻唱版本……這些用戶在平臺上的互動,都給音樂本身賦予了不一樣的意義,也增強了用戶對APP的黏性。

對此,張書樂稱:“用戶社區互動本身就是線上音樂的護城河。最早使用這一模式的是網易雲音樂,儘管其歌單模式讓它在版權大戰中落于下風,卻不像其他線上音樂平臺那般隕落。同理,在對抗短視頻之時,社區互動確實能保持一定黏性,也能進一步加大單個用戶的線上時長和活躍度。”

顯然,騰訊音樂在近期也瞄準了具有市場前景的“用戶社區互動”板塊。此前QQ音樂更新至10.0版本,並在APP內開通了“撲通”社區。

與網易雲主打“感情牌”的招式不同,騰訊音樂“撲通”社區更像是追星族的狂歡天地。有網友稱:“在使用撲通的時候,發現裏面充斥著明星資訊。”更有甚者強調:“不止一次想關閉撲通功能,因為只想聽歌,不大想追星。”

橫向比較“撲通”和網易雲“雲村”,香頌資本執行董事沈萌對《投資者網》表示:“社交式互動主要還是在於對音樂的共鳴與情感層次。雖然兩個社區的本質並沒有太大差別,但是在對用戶軟性服務方面,時間久形成的氛圍和習慣的主導作用就非常明顯。”

部分用戶對於網易雲用戶社區互動方式已經形成習慣,而在這樣的情形之下,騰訊音樂打造“撲通”板塊之路就充滿了挑戰,向來“財大氣粗”的騰訊音樂要造就一個對用戶具有絕對吸引力的社區,不是只靠資本賦能,更多的是取決於企業對市場的認知和今後的戰略佈局。

“版權優勢”不再 業務拓展需另覓“抓手”

眾所週知,資本雄厚的騰訊音樂歷來在“版權大戰”中能處於絕對上風地位。

《2020年中國線上音樂行業報告》中提及,騰訊音樂通過交叉持股橫向結盟全球音樂流媒體巨頭Spotify、華納及新力、入股全球音樂版權巨頭環球音樂,實現與産業鏈上游版權方無縫對接,寡頭壟斷地位確立。

事實上,自2015年國家版權局發佈《關於責令網路音樂服務商停止未經授權傳播音樂作品的通知》以來,“版權爭奪”就成為了線上音樂企業競爭中尤為重要的一環。用戶打開界面搜索自己喜歡的音頻,如果歌曲沒有版權不能播放,則會使得用戶對這個APP的評分大打折扣。

砸重金套版權,是騰訊音樂重要的“殺手锏”。而在之前的市場鬥爭中,騰訊音樂每每都能因為這個殺手锏取得勝利。幾輪廝殺過後,蝦米音樂被迫急流勇退,還在堅持的網易雲、阿裏以及百度音樂的市場份額也大不如前,騰訊音樂借此完勝幾大強手。

比達諮詢《2020上半年度中國數字音樂市場研究報告》顯示,2020上半年度中國音樂流媒體平臺數字音樂下載量市場份額中,騰訊音樂下載量合計佔國內流媒體音樂平台下載量66.4%,網易雲音樂下載量佔比為17.6%,阿裏音樂佔7.5%,百度音樂僅佔3.2%。

靠版權抓住用戶的方式,簡單且有效。但是這樣的效果能夠持續多久,卻是一個值得深思的問題。

2017年9月,國家版權局因版權問題約談騰訊音樂、阿裏音樂、網易雲音樂、百度太合音樂。版權管理司負責人強調,各網際網路音樂服務商要妥善處理相互之間的版權糾紛,優先通過協商、調解等方式解決版權爭端,購買音樂版權應當遵循公平合理原則、符合市場規律和國際慣例,不得哄抬價格、惡性競價,避免採購獨家版權。

2019年8月,騰訊音樂陷入“版權壟斷”風波,各大媒體爭相報道騰訊音樂遭到國家市場監督管理總局大規模反壟斷調查的事件。直至2020年2月,騰訊音樂“壟斷風波”才告一段落,但是騰訊音樂也因此被推上了風口浪尖,引發了網友討論。

此外,其他網際網路音樂公司也在不斷融資獲利,當騰訊音樂簽訂的音樂版權到期之後,難保不會出現“重新洗牌”的情況。據音樂先聲報道,2020年以來,網易雲音樂先後拿下了滾石唱片、華納版權(WCM)、少城時代等頭部版權和《歌手·當打之年》、《我們的樂隊》、《中國新説唱2020》等頭部音綜版權,也同時與吉卜力工作室達成合作,獲得包括《龍貓》《千與千尋》等動畫音樂作品的授權。

就各大平臺版權之爭,沈萌表示:“騰訊音樂是希望通過簡單直接的方式進行競爭,但是卻忽視了用戶的感受,沒有形成更深層次更具粘性的消費方式,所以騰訊音樂在業務的持久性基礎方面或許欠缺更多耐心和用心。”

如果今後“版權優勢”無法再成為騰訊音樂開疆拓土的重要抓手,對於騰訊音樂而言,版權依賴是把雙刃劍,它可以成為制約其他企業的有力手段,同時過度依賴也有可能會給公司帶來始料不及的困境。

如今的騰訊音樂,無疑是線上音樂市場上最璀璨的那顆明星,強大的財力及成熟的模式使得公司在市場上免受摧殘。版權遊戲上它是頭號玩家,社區賽道上它是探索者,身居高處更得居安思危,一時的勝利不代表永恒的勝利,面對營收漲幅下降、流量收窄、競爭對手步步緊逼、壟斷風波余波未了,種種隱患點不時涌現,騰訊音樂能否延續過往的神話,值得投資者們密切關注。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程