近日,Booking Holdings公佈了2019年Q2財報,這同時也是Booking Holdings CEO Glenn Fogel兼任Booking.com CEO後的首份成績單。

此前,Gillian Tans從Booking.com CEO轉任為期一年的首位chairwoman,一度被以為是企業宮鬥劇。但從結果看來,Glenn不僅在財務與運營上成功救火,也借鑒中國網際網路提出明確的“結合住宿+行中服務”、“發展QR支付業務”、“進入中國市場”三項未來戰略,給投資人清晰的未來願景。

一個接了中國地氣的歐洲勁旅,能否將Booking Holdings市值再次翻倍?這無疑將是影響全球OTA在2020之後發展的主旋律。

Q2財報總結:止血效果明顯

結合近年Booking Holdings的財報可以發現,Glenn以救火之姿兼任Booking.com的CEO後,為趨勢向下的財務與運營數據帶來明確的止血效果。

(1)從“強增長”轉向“控收入”

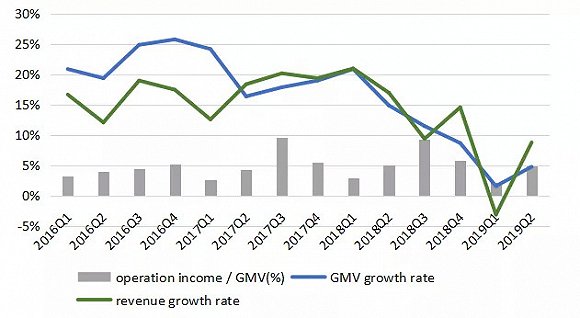

在2017年Q1以前,Booking Holdings的GMV增速大體超過20%,且超越收入(revenue)增速,呈現爆髮式增長(圖一)。

但從2017年Q2開始,不僅GMV與收入增速雙雙下滑,GMV增速也多次低於收入增速,可以理解為運營目標被迫從“強增長”轉向“控收入”。控收入的過程中,雖然GMV一度失速呈現負增長,但從運營利潤對GMV的佔比來看,基本都能維持3%-5%間,尚能維持效率。

圖一:Booking Holdings的GMV增速、收入增速、運營利潤對GMV佔比(2016-2019)資料來源:公司財報

(2)傳統酒店預訂增速趨於停滯

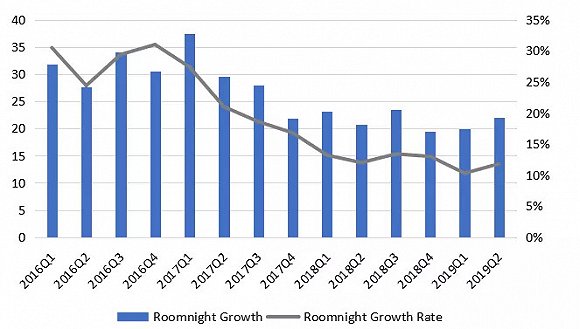

從歷史數據來看(圖二),Booking Hodings的間夜增速從2016年Q4的29.4%降到2019年Q1的10.3%,幾乎連續降了八個季度;雖然間夜量的絕對值一個季度已超過2億間夜,但是間夜增量從2017年Q4開始,每個季度的同比增量大體只能維持在2000萬間夜左右。

圖二:Booking Holdings的間夜增速與間夜增量(2016-2019)資料來源:公司財報

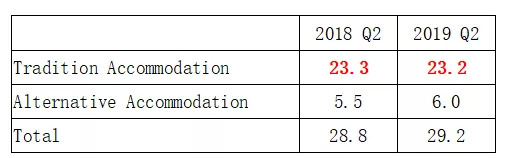

考慮到Booking Holdings當下非標住宿房源數已達整體房源數的20%,且近期GMV與收入增速均低於間夜增速。海擇資本認為,GMV與收入增速均低於間夜增速,意味著Booking Holdings的平均房價與單間夜收入下滑,這部分與預付模式(merchant model)交易量增加有關,但更象徵著間夜增量已偏移到非標住宿,傳統酒店的預訂增速很可能趨於停滯甚至下滑。這也與Booking Holdings傳統酒店房源量微幅降低的趨勢相合(圖三)。

圖三:Booking Holdings傳統與非標房源數量(2018-2019)(單位:百萬) 數據來源:公司財報

(3)負增長警報解除

海擇資本認為,雖然Booking Holdings 2019年Q1在GMV預期上首次出現負增長,但在2019年Q3季度隨即翻正,Booking Holdings在從增長型公司走向成熟的過程中尚未失控。

從過往六個季度GMV的預期與實際值(圖四)可以發現,只有一個季度結算時沒有超過高標,可見Booking Holdings給的預期一般偏于保守,達標率較高。因此當2019年Q3的GMV預期下限由負轉正後,可以理解負增長風險已初步解除。

圖四:Booking Holdings財報GMV預期/實際值/超標率(2018-2019)

夢開始的地方

相對於Booking.com前任CEO Gillian Tans在電話會議時對未來産品戰略的空白,只聚焦于投資(organic investment)/回購(share repurchases)/收購(opportunistic M&A)。Glenn以雙重身份初登場之際,則對Booking Holdings未來方向給了“結合住宿+行中服務”、“發展QR支付業務”、“深入中國市場”三個明確的定位。

值得注意的是,2019年Q2的財報電話會議上,Glenn多次提到Booking,但未詳細説明是Booking Holdings還是Booking.com,毋庸置疑的是,作為對Booking Holdings業績貢獻最大的子公司、在中國市場深耕多年的Booking.com將會是這三大定位的重要執行者。

不可諱言,這三個板塊都還很初期,對外公告戰略等於提醒競爭者分食大餅,但確實也提供讓Booking Holdings估值倍增以上的願景。

新航路之一:connected trip産品組合

Booking.com究竟該專精於住宿預訂,還是比照中國OTA提供一站式服務?從Booking.com官網與APP在UI上的反覆,可以發現其一直沒有固定的結論。

Booking.com的一站式産品做不好,究竟是外國用戶不需要一站式服務,還是住宿以外的産品體驗差所以做不好,也一直莫衷一是。此前Booking.com本身的住宿流量足以支撐整體的增速,這個議題相對不被重視。

這次Glenn給了(至少是暫時的)定論:Booking.com必須走向一站式。不過Booking.com定義的one-stop shop並不需要從機票到換匯的一籃子産品,連接住宿+行中服務的産品組合(connected trip)才是Glenn認定的用戶需求。

Glenn把connected trip定位為將住宿結合當地玩樂(attractions)與小交通(ground transportation),間接承認了並不是一站式服務不符合外國用戶需求,而是集團産品(OpenTable、Rentalcars.com)太弱。

基於這個思路,connected trip在小交通層面極有可能會結合已有投資關係的盟友滴滴、Grab,當地玩樂會結合已收購的系統商FareHarbor,看來餐飲也可能結合美團。

當然,Booking Holdings願意放下身段,不代表談判桌上的盟友沒有身段,畢竟目前還沒有看到更深度的結合。

可以確信的是,Booking.com在這層面的商務拓展是伴隨Booking Holdings投資驅動的,不排除商務對接會直接寫在投資協議上,也可以預期未來相關的投資會在全球遍地開花式的發展。

新航路之二:Booking支付的想像空間

對於在一站式服務已沉浸多年的競爭對手,Glenn也提到了後發先至的嘗試。面對在各地趨於完整的當地玩樂上下游供應鏈,用API對接産品在行前提供預訂固然是種方式,但直接下沉目的地底層供貨商,在行中階段于供應商處提供基於Booking支付的QR二維碼,讓既有客人能使用Booking支付,既省去換匯的麻煩,又可以更好地進入當地玩樂與生活餐飲。

從這個角度來看,Booking Holdings將搖身一變成類支付寶/Apple Pay/PayTM/M-Pesa的公司,能産生新的估值。操作上無論是通過運用原有地推、外包給目的地的地推公司,甚至投資整合支付公司,都具有可行性。

新航路之三:進軍中國不受貿易戰影響

Gleen明確了中美短期對抗不可能影響Booking.com進入中國市場的長期策略。雖然Booking Holdings人力佈局于全球70個國家,但考慮到中國有著高達13億的客源與世界第二大的旅遊業GDP産值(圖五),目前Booking在中國投入了1000人,佔集團26000人中的4%,佔Booking.com 17000人的6%;從比例上看確實還有增長空間。

圖五:中國/印度人口數與旅遊業GDP産值比較(2018)數據來源:World Bank

特別是攜程已在2019上半年對MakeMyTrip的大股東NASPERS提出股份購買協議,一旦通過印度政府審核,攜程等於光靠中國與印度兩地,就網羅了全球36%的人口數,Booking Holdings在印度已落後攜程一步,放棄中國市場更是不能承擔的風險。

中國市場之於Booking Holdings,一如印度市場之於攜程。雖然都很難,但為了未來估值的提升,雙方都不能不做。

目前海擇資本仍然認為,Booking Holdings在中國市場能取得良好戰果的可能性,仍然低於攜程在印度市場通過MakeMyTrip的可能性。但是從Booking.com對connected trip的思考來看,除了C端佈局,還會以投資驅動合作,從B端進軍中國市場,以取得更好的戰果。

Booking.com 2.0:接了中國地氣的歐洲勁旅

作為旅遊資本市場市值最高的公司,此前Gillian Tans設定的競爭對手更偏向Airbnb。Glenn帶領Booking.com浴火重生的同時,雖不能説更針對攜程,但是確實嘗試把對中國網際網路的理解,內化成Booking.com的競爭力。

Booking Holdings在2019年Q2的財報電話會議上,無論是對美團從外賣到旅遊的高頻打低頻方法論、中國QR二維碼支付的普及都信手捻來。雖然這對熟悉中國網際網路的投資人都不是了不起的新觀念,但從Booking.com CEO的口中重新説了一次,並且內化成Booking.com的戰略,還是令人震撼。

輕敵大忌。是以獅子搏兔,亦盡全力。處於中國市場的攜程肯定不是兔,但Booking Holdings無疑是獅,Glenn能否把理解轉化成執行力,將是全球OTA 在2020以後的關注焦點。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程