《2023年消費金融數字化轉型主題調研報告》近日由金融數字化發展聯盟正式發佈。本次報告以團體標準為框架,面向近百家機構、萬餘名用戶發起調研,重點聚焦銀行信用卡、銀行消費貸、網際網路金融平臺、持牌消費金融公司以及線下小額貸款公司五類機構,信用支付、現金貸和專項消費分期三大類産品,進行多方位對比分析。

報告全篇共五個章節,近十萬字,包括行業發展概況、數字化轉型評價與機構現狀、産品情況分析、消費者權益保護專題調研和發展建議等。

為致力於行業發展,金融數字化發展聯盟自2020年起已連續四年發起消費金融數字化轉型專題調研。聯盟結合業務實踐,提出了消費金融數字化發展評價指標,在此基礎上,由中國網際網路金融協會牽頭,組織銀聯數據、工商銀行等編制了《消費金融數字化發展評價指南》(T/NIFA 19-2023)團體標準,于2023年4月正式發佈。

消費金融數字化發展呈現八大亮點

1、數字化轉型提升用戶體驗,滿意度、凈推薦值4年上漲均超20個百分點

數字化轉型的目標是實現業務的價值增值,最終的落腳點之一在於提升用戶滿意度,滿意率和凈推薦值是客戶體驗的常用的量化指標。通過4年的持續調研,我們發現,用戶對於消費金融服務的整體滿意率由56.9%持續上升20.2個百分點至77.1%,凈推薦值由15.6%持續上升22.7個百分點至38.3%,這表明消費金融行業的數字化轉型切實提升了客戶體驗,取得了顯著成效。

從不同機構的角度來看,信用卡的凈推薦值居首(42%),高於銀行消費貸及非銀機構産品,表明信用卡受到的用戶的認可程度更高。

2、超九成機構開展數據治理重點項目,前沿技術應用深化

本次調研中,65.2%的機構在近一年內編制了數字化轉型相關的規劃或引領文件,超七成受訪機構圍繞數據應用、業務規模、客戶體驗和風控能力制定了具體目標。

96.3%的機構開展了數據治理重點項目,較去年提升24個百分點,60%的機構已將人工智慧、隱私計算、知識圖譜等前沿技術應用至具體業務中,金融領域垂直大模型的開發與運用成為行業關注點。

3、貸中、貸後風控數字化程度待提升,新規之下超九成機構應用數字化行銷模型

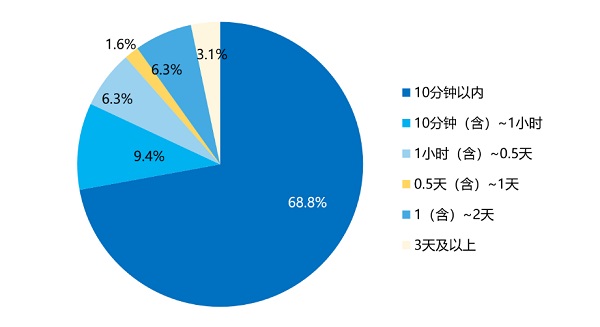

在貸前階段,89%的消費金融機構實現了申請線上化。信用卡/類信用卡産品可在10分鐘內的完成審批的機構佔比達68.8%,較去年提高了約9.5個百分點。30.2%的機構消費貸産品審批平均耗時在10分鐘以內。

信用卡從申請到審批完成的平均耗時

授信審批、異常交易偵測與管控智慧風控系統普及度較高,催收、額度管理板塊智慧風控系統應用率目前不及50%.

在行銷方面,調研結果顯示,線上獲客平均成本約290元,線下約234元,多數機構反饋第三方線上渠道進件不良率高於其他渠道,五成受調研的機構表示其分支機構獲客量較前一年度上升。

不同渠道、不同産品的獲客成本

在長期睡眠卡佔比不得超過20%的新規之下,本年度,96.7%的機構在客戶經營中運用了數字化行銷模型,較去年顯著提升25個百分點。

4、一二線城市用戶佔比71%,銀行聚焦傳統優質客群

消費金融整體用戶中,二線城市、已婚已育的中青年白領佔比較高,學歷集中在本科或同等水準,其次是大專或同等學歷。

銀行消費貸的用戶在一線城市的比例顯著高於其他類型機構,且白領比例更為凸顯,非銀機構用戶收入的來源更為豐富。

信用支付類産品在下沉市場的滲透率更高,三線城市用戶佔比為30.8%;現金貸與專項消費分期的用戶畫像趨同,一線城市、男性的佔比較信用支付産品分別高出7個百分點、2個百分點,經營者更偏愛辦理現金貸産品。

在信用支付産品中,一線城市的用戶對於網際網路消費金融平臺的接受度更高,年輕用戶對於非銀行機構,尤其是網際網路金融平臺的信用支付産品的接受度更高,中年用戶相對偏好于使用銀行信用卡。

5、九成用戶表示視頻面簽提升辦卡意願,付費權益可接受平均價格為77元

在被問及以1-10分來衡量視頻面簽對信用卡申請意願的促動情況時,近9成用戶的打分在8分及以上。

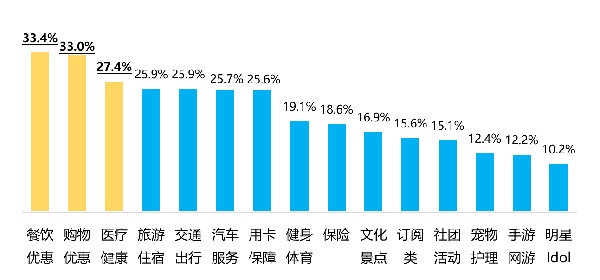

為提升收益,促進用戶轉化,金融機構也不斷優化增值權益的設計。調研發現,超九成用戶願意花錢購買增值權益包,餐飲、購物和醫療健康領域熱度較高。

用戶願意付費購買的權益包

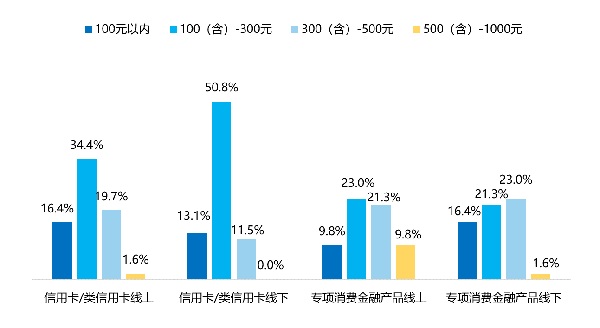

大部分用戶可接受的付費權益價位在100元以內,平均價值為76.6元。用戶願意支付的費用平均值最高為保險相關的權益,其次是旅遊住宿、健身體育、餐飲和醫療等。

在調研中,有66%的機構開展了信用卡業務與其他業務間的交叉行銷,較去年提升8個百分點,全國性銀行的信用卡用戶對發卡行其他産品的認知情況顯著優於區域性銀行。

信用卡用戶對其他産品/服務的認知情況

6、僅40%用戶知曉信用卡現金借貸功能,旅遊、醫療、家電、家裝、購車為大額借貸熱門場景

在消費者對於各類機構現金貸産品的認知方面,銀行消費貸條線的現金貸産品認知率最高,但僅有40.3%的用戶知曉信用卡可以辦理現金借貸。

在降低用戶申請意願的因素中,銀行機構主要是申請流程麻煩、相關優惠力度較小和放款到賬較慢,非銀機構則是借款利率高、優惠/權益使用麻煩、利息展示不清晰以及對平臺信任感較低。

從現金貸産品的資金用途上看,因旅遊度假、醫療健康和家用電器的購買而産生資金缺口的現金貸用戶佔比較高。

用戶一般會在産生大件消費或投資時選擇申請專項消費分期産品,買車與家裝場景裏,産品授信額度在10萬及以上的用戶佔比顯著高於其他場景。

7、現金貸的復用率、利率及使用額更高,非銀機構用戶的額度與分期期數略低

整體來看,非銀機構、特別是網際網路金融平臺用戶的分期金額、分期期數明顯小于銀行用戶,同時借貸産品的使用頻率明顯高於銀行用戶,側面反映出其資金需求與借貸意願較為強烈。

在使用信用支付分期業務的用戶中,分期辦理金額佔比最高的是1-3萬,平均辦理的分期期數為8.83期,網際網路金融平臺用戶的平均分期金額與期數均低於銀行用戶。

現金貸的用戶授信額度在5萬以下的佔比為66.1%。銀行消費貸客戶的授信額度與單次支用金額均值均高於非銀機構。現金貸用戶的平均利率為8.4%,高於信用支付分期(7.8%)和專項消費分期(8.3%)。

專項消費分期的用戶在授信總額與單次支用方面,28%的用戶在3-5萬之間,單次支用金額佔比最高的為1-3萬,且銀行用戶的授信額度顯著更高。此外,對於非銀機構,專項消費分期的平均授信額度低於現金貸。

8、黑灰産亂象為行業痛點,八成機構期望且願意共用黑名單資訊

本次報告還針對消費者權益保護進行了研究。整體來看,銀行無論是信用卡中心還是消費信貸部門,消費者權益保護工作都比其他消費金融機構做的更好,而持牌消費金融公司在用戶自主選擇權方面仍有較大進步空間。

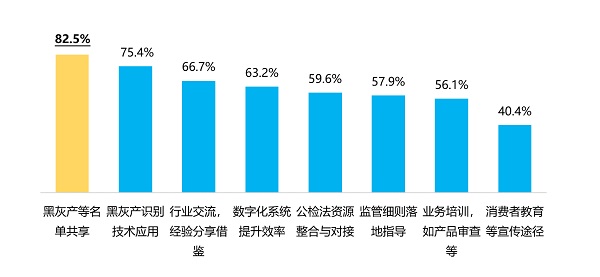

調研顯示,消費金融投訴滿意率為75.3%,相比2022年下降了3.2個百分點,結合機構調研與訪談情況,我們發現這與行業黑灰産亂象有直接關係。在對黑灰産的打擊方面,82.5%的機構期望黑灰産名單可以實現共用,且超八成機構願意共用行內的黑灰産資訊,具體的合規落地途徑還有待進一步探索。

機構關於保護消費者權益的訴求

消費金融數字化轉型的四點建議

報告結合調研結果與專家建議,針對消費金融數字化轉型與業務發展提出了建議,如:

1、優化消費金融産品設計,多維提升利息與非息收入。機構需要通過個性化的産品和權益設計錨定細分市場,賦予消費者“情緒價值”,提升非利息收入的貢獻;在利息收入的提升上,一方面需要進行用戶培育,採取息費優惠券,甚至免息分期的策略,另一方面還需要提升消費者對於信用卡借貸功能的認知度,在利率管制放開的背景下充分發揮“隨借隨還”模式優勢;在現金貸業務方面,銀行等機構需要做好資金用途管控等風險管理;對於專項消費分期業務,機構可以針對旅遊、家裝、數位電子、汽車與醫療健康等大額熱點場景做好生態建設與産品創新,同時通過專項行銷活動實現精準獲客。

2、厘清信用支付與借貸産品定位,組織架構提供保障。信用支付産品是消費金融機構實現客戶引入的排頭兵,對於銀行來説,信用卡獲客成本低,而認知率、使用率高,是實現客戶引入與成長培養的有力抓手,且信用卡在下沉客群中滲透率更好,是銀行拓展下沉市場空間的有效載體。不同銀行對信用卡與消費貸的業務定位和經營戰略存在差異,可以考慮利用信用卡産品獨特的優勢,將其作為消費金融服務的主入口,調整組織架構,通過卡貸一體經營,實現資源的最優配置,發揮最大價值。

3、綜合衡量信用卡業務價值,激發零售業務發展動能。信用卡的收益率在零售業務中具有顯著優勢,增值服務費與年費也已成為銀行新的收入增長點。此外,信用卡是實現零售獲客、交叉行銷以及培養用戶忠誠度的關鍵産品,可以將相關成本與貢獻納入零售條線整體進行綜合考量,以更為科學的衡量信用卡業務價值。而在“以産品為中心”轉向“以客戶為中心”的過程中,機構也可以以信用卡業務數據為基礎,實現對零售客戶個人資産負債表的經營。

4、消費者權益保護任重道遠,多方協同維護良好秩序。機構一方面要將消保理念融入産品設計、銷售、使用、投訴等全業務流程中,同時採用數字化手段實現降本增效;另一方面,需要做好內外的宣傳教育,尤其需要注重長尾客群金融意識的提升。