| 西部市場的潛力有多大,很大程度上取決於車企投資決心的大小。最近一段時間,隨著多家跨國車企西進戰略的陸續公佈,業內有聲音示警:“雖然短期內新增産能不會形成太大規模,但隨著各跨國車企市場重心的轉移,位於中西部的二三線市場很可能會被合資品牌蠶食,留給自主品牌的市場會越來越小。”

日前,一汽-大眾、北京現代、神龍汽車等車企先後傳出新建工廠的消息,而新工廠的地址也不約而同地選擇了中西部城市。一位北京現代的相關負責人明確表示,北京現代確實在探討建設第四工廠的可能性,西部城市已成為建廠首要考慮的地點。可見,汽車企業新一輪投資建廠熱潮的重心是西部地區。

合資品牌西進擴産

春節過後,合資品牌新增産能的消息不斷。據了解,一汽-大眾將在武漢建立其在華的第五家工廠,産能60萬輛,前期投入約80億元,生産車型為自主品牌“開利”以及即將打入中國市場的一汽-大眾SUV。

與此同時,傳聞已久的北京現代第四工廠也有消息傳出,廠址基本敲定落戶重慶,産能30萬輛,這意味著北京現代首次向中西部挺進。神龍汽車同樣值得關注,目前有消息稱神龍公司第四工廠已被提上日程,新工廠有望落戶成都。

儘管對於産能擴張的消息,各品牌企業均保持沉默,但蓋世汽車網CEO陳文凱認為,車企西進是大勢所趨,“中國汽車市場目前的高速增長更多是依賴中西部市場的潛力,這也讓製造業企業開始向西部轉移,帶來車市相對正增長”。

據了解,2013年中國汽車市場出乎意料的增長堅定了跨國車企的投資計劃。中汽協公佈的數據顯示,2013年中國汽車實現産銷2211.68萬輛和2198.41萬輛,同比分別增長14.8%和13.9%。其中一汽-大眾2013年終端銷量超過160萬輛,同比增長17.4%,取得新的歷史突破;北京現代首次突破100萬輛,同比增長19.76%;神龍汽車首次銷量突破55萬輛,以同比增長超過25%的業績收官。

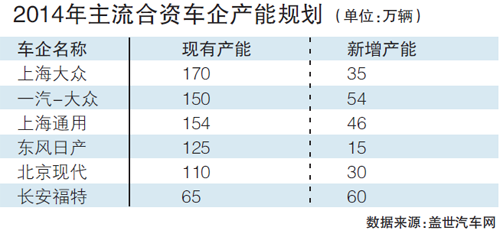

汽車分析師賈新光(微網志)認為,從目前來看,各家車企今年的增長計劃都有所收緊,一方面是對今年車市增長的不確定;另一方面也是因産能的原因受到限制。根據此前各大車企公佈的産能,目前一汽-大眾的産能已達180萬輛,其今年的計劃為180萬輛,産能利用率已經接近飽和。北京現代在第三工廠建成後,産能實際上只有100萬輛,今年的銷售計劃不得不縮減為110萬輛,産能擴張迫在眉睫。神龍汽車對今年的目標設定為65萬輛,目前三家工廠累計産能僅為60萬輛,顯然新工廠的建設計劃為神龍公司提出的“三年倍增計劃”,到2015年銷量達到80萬輛以上的目標提供了保障。

對此,賈新光認為,隨著車企對中西部市場的重視,目前以中西部市場為代表的二三線城市汽車産業已經初具規模,這也讓廠商新工廠的建設開始向這些城市傾斜,成為市場新的增長點。

跨國車企爭搶橋頭堡

事實上,近年來中西部城市已成為跨國車企佈局的重點。中汽協提供的數據顯示,西南和西北地區經銷商分佈已從2008年的14.4%提升至2012年的18.6%,一線城市的市場逐漸飽和,引發汽車廠商對二三線城市市場潛力的關注。中國國際貿易促進委員會汽車行業委員會會長王俠(點擊查看最新人物消息)認為,西部汽車的發展前景非常樂觀,隨著西部大開發的推進,西部地區經濟發展的速度明顯加快,拉動了西部汽車市場的發展。

據不完全統計,在22個中西部省市中,由於重慶、成都、武漢、長沙4個城市已建成了相當規模的整車和零部件生産基地,且當地汽車市場消費潛力巨大,已成為車企眼中的新寵,4個城市對汽車項目的爭奪也逐步升溫。目前上海通用正在武漢建設新工廠、上海大眾在長沙的總裝廠已經動工、上汽通用五菱在重慶的第三基地業已封頂、沃爾沃在中國的首家總裝廠也落戶成都。這還不包括長安福特重慶三工廠、東風本田武漢二工廠等當地企業的擴産計劃。

業內預計,今年我國汽車産業總體産能增長在200萬輛以上,中西部城市的産能有望達到120萬輛以上。中汽協副秘書長師建華告訴北京商報記者,中汽協預測今年中國汽車銷量將達到2374萬-2418萬輛,比去年的銷量增長176萬-220萬輛,增長率為8%-10%,各跨國車企的産能擴張計劃也基本上與預測相吻合。

在一份武漢市的産能報告中北京商報記者看到,目前武漢在建和已建成汽車總産能達130萬輛,加上最新落戶的上海通用和其他車企,武漢汽車總産能在“十二五”末期將達到200萬輛,雷諾等跨國公司的新合資工廠也正在協商落戶武漢的事宜。未來,武漢汽車總産能有望達到300萬輛。

師建華認為,目前我國仍處於汽車消費迅速擴張階段,隨著一二線大城市對汽車限制條件的增多,汽車的實際消費慢慢轉移到了同樣具有巨大剛性需求的三四線城市中,而且中西部城市消費潛力已經顯現出來。長期來看,中國汽車市場的增長空間依舊很大。

三四線市場被蠶食

隨著合資品牌在中西部市場的佈局逐漸完善,自主品牌乘用車市場份額出現大幅下滑。去年在激烈的競爭中,自主品牌乘用車共銷售722.2萬輛,比上年增長11.4%,佔乘用車銷售總量的40.3%,市場佔有率比上年下降1.6個百分點,繼續呈現下降趨勢。師建華表示,隨著合資車及合資自主車型價格下探及渠道網路下沉,首先就會割掉自主品牌原來的價格優勢,其次産品的品質、服務、品牌提升,對自主品牌也是一個挑戰。

實際上,自主品牌市場份額下滑,主要原因是在中級和緊湊型轎車這個最大細分市場中,未能抵抗住“合資向下”的攻勢,而處於優勢的三四線市場渠道也逐漸被合資品牌所擠壓。自主品牌在國內的市場可謂節節敗退,從二線城市退到三線城市,再退到四五線城市的西部地區。

據悉,自主品牌在中西部市場一直存在區域優勢和價格優勢。在區域上,眾多自主品牌紮根西部,諸如東風汽車、長安汽車(微網志)、力帆汽車等,有著地理上的優勢。同時在10萬元以下的細分市場,自主品牌佔據著絕對的優勢,有著廣泛的受眾群體。對此,中國汽車流通協會副秘書長羅磊認為,西部地區的汽車保有量在未來10-15年內很難達到飽和狀態,這也意味著提前佈局的自主品牌,在具備了與合資競爭的實力後,依然有望打一場翻身仗。

沃爾沃在中國的首家總裝工廠落戶成都

汽車巨頭掀中西部新一輪圈地熱

尼爾森的最新報告顯示,來自三四線城市的消費者數目佔到中國未來一年內計劃購車消費者總數的68%,同時,在這68%的潛在消費者中,初次購車人數高達56%,這無疑為自主品牌提供了更多的增長空間。

不過,全國乘用車聯席會副秘書長崔東樹認為,儘管以往中西部等三四級市場是國內自主品牌的主陣地,但近年來隨著合資品牌及豪華車品牌渠道不斷下探,車企競相在中西部擴建生産線,在眾多政策引導以及市場需求導向的共同作用之下,以中西部為代表的二三線市場將成為合資品牌汽車企業在華未來發展的重中之重,那裏的競爭正變得越來越激烈。

市場格局恐生變

值得關注的是,雖然通過提前下沉至中西部市場,讓自主品牌有了喘息的機會,但並不意味著可以輕鬆藉此翻身。師建華認為,無論是合資品牌還是豪華品牌,都在渠道下沉,而主流合資品牌更是頻頻在中西部地區建立生産基地,加大投資形成規模效應。一旦合資品牌佈局完成,自主品牌也將面臨“退無可退”的難題。

北京商報記者在中國汽車流通協會有形市場分會提供的數據中發現,得益於對西部城市的渠道下沉以及提前佈局,去年長安汽車銷售排名穩居西部城市各大汽車交易市場的三強之列。然而,隨著各大合資品牌的戰略西進,這一優勢已出現了逆轉。在近年來中西部地區新車銷售中,自主品牌新車利潤貢獻率曾一度高達70%以上,而這兩年實際的利潤貢獻率已降為不到30%,市場份額也持續下滑,一些汽車交易市場的車型排名已鮮有自主品牌的身影。

此外,有業內專家認為,合資車企熱衷投資中西部建廠,不僅是因為中西部市場的潛力巨大,還有受到政策鼓勵的因素。“去年6月實施的《中西部地區外商投資優勢産業目錄(2013年修訂)》規定,為支援西部地區發展,屬於《目錄》中的外商投資項目享受鼓勵類外商投資項目優惠政策。”該專家稱,這種政策風向的改變,會進一步促使大眾、福特、通用等跨國汽車巨頭加大在華投資,以中西部為代表的三四線市場也將成為汽車企業未來在華發展的重中之重。

“從現有格局看,隨著競爭的加劇,各路車企在中西部城市遲早會進入短兵相接階段,自主品牌在中西部市場原有市場地位將被撼動,曾經的自主品牌‘多足鼎立’格局可能會不復存在。”汽車市場專家蘇暉對此表示了擔憂。 |