“年報前瞻系列”報道中,我們預測榮盛發展現金流存在問題,當時的判斷更多是基於環京樓市遇冷影響,榮盛發展作為“河北王”肯定也不例外。

但年報出來,經我們深入分析發現,榮盛發展“環京”之外的問題更加嚴峻。

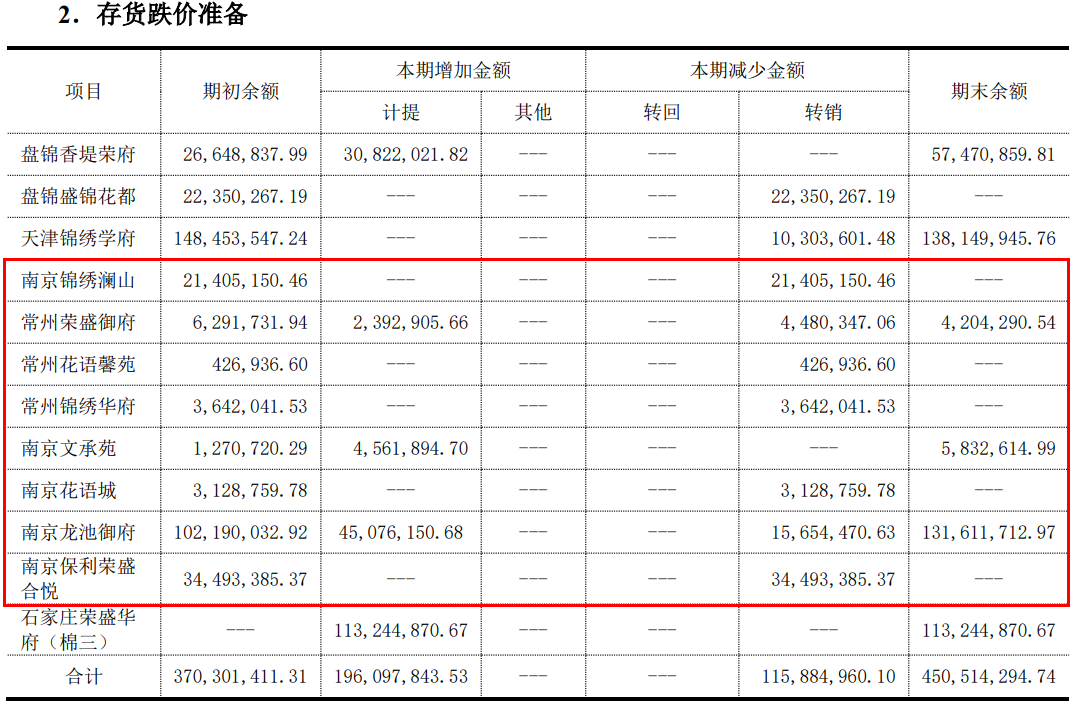

企業數據顯示,2020年榮盛發展列報的存貨跌價準備4.5億元,包括12個項目,其中環京區域只有兩個,與之形成強烈對比的是,江蘇省則多達9個。

按理説,2020年受環京限購政策影響,榮盛發展的存貨跌價撥備中,環京區域項目數量佔比不説是全部,至少也應該佔到一半的比例。

但榮盛發展反而是江蘇省的情況比環京更加嚴重,值得一提的是,這是自2018年就出現的狀況。

伴隨而來的是,榮盛發展近兩年的經營性現金流凈額呈現不斷惡化的態勢。2018年到2020年,榮盛發展經營性現金流凈額分別為175.12億元、21.20億元、13.67億元,2021年一季度已跌至-50.07億元,較2020年底跌幅高達466%。

由此可見,榮盛發展長期存在現金流動性不足的問題,那它會步福晟、泰禾、華夏幸福、彰泰、藍光的後塵嗎?

全國化拓展失敗

2017年前後,隨著環京限購政策不斷加碼,榮盛發展同步開啟全國化擴張戰略,試圖通過區域均衡佈局實現對衝籃子過於集中的影響。

年報顯示,截至2020年末,榮盛發展的房地産開發業務已延伸至遼寧、河北、河南、山東、江蘇、浙江、江西及重慶等省、市。其中,江蘇省的業績貢獻佔比僅次於河北省,收入佔到總營收的14.02%。

然而,其重點佈局的江蘇省,並未成為榮盛發展環京之外的有力支撐。

自2018年起,榮盛發展年報存貨跌價撥備中開始頻繁出現江蘇的項目,主要集中在南京、常州兩地。

企業數據顯示,2020年榮盛發展列報存貨跌價準備4.5億元,包括12個項目,其中江蘇省多達8個,南京更是佔據5個之多。

圖片源自企業2020年審計報告

2020年的五個南京項目中,涉及金額最大的是南京龍池禦府,計提存貨跌價準備1.31億元。

當年該項目地塊經過199輪競價後,被榮盛發展以總價8.3億元拿下,樓面價8972元/平方米,配建2.64萬平方米保障房,實際樓面價12556元/平方米。

據鏈家網的數據顯示,目前該項目在售均價為17300元/平方米,相當於每平米的盈利空間只有4744元,同時由於南京龍池禦府還須現房銷售,利潤空間將被進一步擠壓。

值得注意的是,這不是單一項目的問題。

我們不完全統計整理榮盛發展南京的在售項目,發現幾乎都存在類似問題:高溢價拿地,遭遇政府限價,2016年、2017年拿下的幾個地塊又正好遇上南京出臺現房銷售政策。

數據源自公開資料整理

由此來看,榮盛發展的全國化擴張之路走得並不順暢。

現金流不斷惡化

2016年以來,許多全國區域型公司都開始搞全國化擴張,現在回頭來看,失敗的案例比比皆是,福晟、泰禾、彰泰、藍光等無不是如此。

榮盛發展與它們有相似的共性,即用大本營的錢去投不熟悉的異地市場,不僅全國化擴張沒做好,最終連大本營也失守了。

前兩年地産行業整體的大環境稍好一點,這類房企存在的問題還能隱藏,但隨著樓市調控趨嚴、金融市場管控收緊及行業自身的激烈競爭,越來越多房企開始暴雷。

其實,全國化擴張也並非沒有成功案例,它們主要抓住了兩點優勢。一種是像龍湖,它成功的關鍵在於全國化先行,彼時一城一策等樓市調控尚未開始;一種是從高能級城市向低能級城市擴張,這類擴張資金風險會小一些。

而從低能級城市向高能級城市逆勢擴張,房企承受的資金風險會較大。

以榮盛發展為例,本身環京區域的土地價格、房價與東部樓市的差別還是很明顯,用北方區域的銷售現金流,去支撐東部的土地樓面價,現金流的虧空很容易變大。

從歷年年報數據來看,榮盛發展的經營性現金流凈額呈現不斷惡化的態勢。2018年到2020年,榮盛發展經營性現金流凈額分別為175.12億元、21.20億元、13.67億元,2021年一季度已跌至-50.07億元,較2020年底跌幅高達466%。

同時,從2019年、2020年兩年的一季報、中報、三季報數據看,榮盛發展經營性現金流凈額均為負值,經營問題可見一斑。

數據源自企業公告

結語

回頭來看,暴雷房企的病因,最終都歸結為一點,即擴張失速的問題。可以預見,今明兩年內還會有不少房企步福晟、泰禾、彰泰、藍光的後塵。

特別是由西向東、由北向南進行全國化擴張的部分房企,地價差與房價差,容易致使房企現金流承壓大,加上大環境艱難,翻車的可能性會變得很大。反而是從高能級城市向低能級城市擴張,或者走下沉路線的房企,會更安全一些。

整體來看,榮盛發展的情況並不樂觀,大本營恢復尚需時日,全國化擴張之路艱難,近兩年經營性現金流狀況不佳,資産週轉率、存貨週轉率都在變慢......

如此下去,榮盛發展會成為下一個暴雷的房企嗎?(李君霞)