截至目前,包括北京、廣州、南京、天津、無錫等多個城市公佈首批集中供地內容,土地出讓時間多在4-5月,屆時將掀起一番土地競拍大戰。對於各大房企來説,集中拿地將更為考驗土地研判、資金籌措和排布能力。

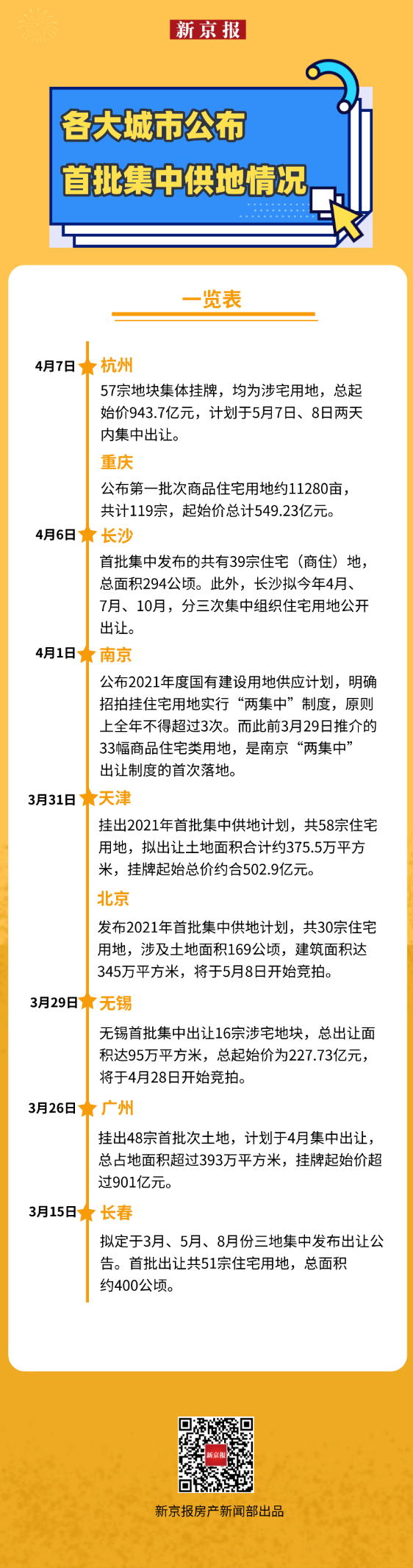

各地陸續落實“兩集中”供地政策。4月7日,杭州發佈2021年首批57宗地塊出讓明細,總起始價943.7億元,計劃于5月7日、5月8日兩天集中出讓。同一日,重慶發佈第一批次商品住宅用地供應清單,共計119宗,總起始價549.23億元。而在前一天,長沙也發佈今年第一批39宗住宅用地集中出讓公告。

而早在2月底,22個重點城市“兩集中”土地政策推出。3月15日,長春公佈首批集中出讓地塊,成為新政推出以來首個正式執行的城市。3月26日,廣州挂出首批48宗地塊,拉開各個城市落實“兩集中”供地政策的大幕。截至目前,已經有包括北京、廣州、南京、天津、無錫等9個城市公佈首批集中供地內容,另有蘇州、成都、鄭州、合肥、廈門、濟南等城市公佈全年土地供應計劃,並實行“兩集中”土地出讓政策。

縱觀各大城市首批地塊出讓時間抑或是擬出讓時間,多在4-5月份,且不少城市首批出讓地塊數量在全年中佔比較高,屆時勢必掀起一番土地競拍大戰。

而對於各大房企來説,多個熱點城市、多宗地塊集中作戰,不僅將考驗土地研判、資金籌措和排布能力,還考驗後續的産品設計、行銷能力。

京廣津渝杭首批土地出讓金超3900億

今年2月下旬,網傳22個重點城市推行“兩集中”土地出讓政策,涵蓋4個一線城市和18個熱點二三線城市,包括北京、上海、廣州、深圳、天津、重慶、南京、杭州、廈門、合肥、濟南、武漢、成都、福州、鄭州、無錫、蘇州、瀋陽、長春、寧波、青島、長沙。

2月26日,自然資源部自然資源開發利用司相關負責人表示,重點城市要對住宅用地集中公告、集中供應。具體來看,集中發佈出讓公告,原則上全年不得超過3次;集中組織出讓活動,以拍賣方式交易的,連續集中完成拍賣活動。

在此之後,雖然多地發文將執行該政策,但是並未有具體明細出爐。直至3月15日,長春成為第一個落地執行的城市。隨著3月26日廣州挂出48宗首批次土地,拉開了各地密集落實“兩集中”供地政策的大幕。清明小長假後,杭州、長沙、重慶三個城市也發佈了首批集中出讓地塊明細。(詳見下圖)

除了上述城市公佈首批集中出讓的地塊外,在3月31日到4月1日兩天內,另有包括蘇州、成都、鄭州、合肥、廈門、濟南等在內的多個城市公佈了全年土地供應計劃,並稱將實行“兩集中”土地出讓政策。

房企4-5月迎來首次集中拿地大考

截至目前,上述22個城市中的大部分城市已經確認實施“兩集中”土地出讓政策,僅上海、深圳、武漢等地未公開發文。

從上述各大城市披露的首批地塊集中出讓時間節點來看,多在4-5月份。比如,無錫首批地塊4月28日開始競拍,廣州首批地塊計劃4月份集中出讓,北京首批地塊計劃5月8日開始競拍,杭州首批地塊計劃于5月7日、5月8日兩天集中出讓。

平安證券對12個城市此前發佈的集中供地擬出讓情況進行梳理髮現,3月、4月、5月供應首批土地的城市分別為4個、7個、1個。但是3月份已經過去,未有城市集中出讓地塊,將後延至4月或者是5月份。

中原地産首席分析師張大偉表示,預計未來1個多月,將出現井噴賣地的情況。第一輪集中賣地將從4月底到5月初,這對大部分企業的資金鏈將是巨大考驗,單次大批量的土地供應,也對政府的管理能力提出了更高要求。

的確如此,從各地全年土地出讓三次時間分佈來看,首批地塊分量充足。平安證券研報顯示,從首批供地數量看,11城首批供地面積佔2021年全年計劃比重為34%,其中7城首批供地佔比超過30%,廣州首批供地的佔比甚至高達62%。從後續供地看,各城市供地時間有所差別,供地規模多不如第一批。

房企需精準研判、合作拿地降風險

“兩集中”連同之前的“三道紅線”、房貸集中度管理制度,共同形成長效調控機制,對房地産行業將産生深度影響。在業內人士看來,“兩集中”提高土地市場的資訊透明度,穩定公眾預期,同時有助於降低土地競拍熱度,引導市場回歸理性。

但是多個熱點城市上演集中出讓土地,尤其是首批地塊出讓時間,多集中在4-5月份,對於房企來説,勢必將考驗自身的土地研判、資金排布能力。

“雖然集中供地使得競拍更加透明,但是同時研判、競拍多宗地塊,不僅加重資金壓力,還增加了試錯的成本。”某房企土拓人士告訴記者。

在業內人士看來,落地“兩集中”的城市,多為房企戰略佈局的一二線熱點城市,需對不同區域及城市的潛力、競爭環境進行精準研判。

中指研究院企業事業部研究副總監劉水認為,要詳細研究各城市細則,針對性制定拿地策略。同時,提前進行資金安排及投拓人員安排,研判城市房地産市場節奏,研判地塊情況。

除了精準研判外,集中拿地更為考驗的是房企的資金籌措和排布能力,尤其是在“三道紅線”監管下,房企面臨著降負債的重要任務,如何保證不太增加杠桿的情況下來完成拿地任務呢?房企在拿地資金籌集與安排上,又有哪些應對之策?

同策研究院研究總監宋紅衛表示,首先房企應該利用傳統“小陽春”銷售旺季,快速去化回籠資金,為4、5月份核心城市集中拿地儲備自有資金,這是最核心的保障。其次,加大房企之間的合作拿地、合作開發。核心城市拿地資金較大,並且調控政策相對較為嚴格,合作拿地、開發可以降低拿地的門檻,同時也可以做到風險分擔。

此外,在融資通道拓展上,宋紅衛認為,房企可以拓寬外部渠道,目前市場上金融機構針對集中供地推出各種融資産品,對於核心城市的勢在必得的優質地塊,可以通過適當的短期外部融資,保障優質土地的儲備。

可以預見的是,4-5月份,22個熱點城市必然會上演土地爭搶大戰。事實上,除了這22個城市外,各大房企也可以關注其他城市的投資機會,尤其是處於城市群的一些潛力城市。

中指研究院數據顯示,2020年前述22個熱點城市的商品房銷售面積佔全國的比重為24.3%,住宅用地成交規劃建築面積佔全國300城的比例不足三成,在這22城之外房地産市場仍有巨大空間。為了避免集中供地帶來的不確定性,企業可適當關注22城之外的其他核心城市及發達城市群三四線城市,分散風險。(段文平)