3月31日早上,北大資源集團港股上市子公司——北大資源(控股)有限公司披露2020年全年業績,儘管深受母公司方正集團重組影響,年報顯示公司仍有不少運營。

2020年,北大資源共有24個項目已開工建設,已開工總面積達389萬平方米。年內在售項目為35個,已簽約銷售約人民幣31.5億元,已簽約建築面積約34萬平方米,實現收入90.85億元,期內毛利5.35億元。

當然也不出意外,北大資源2020年虧損約18.45億元,母公司擁有人應佔虧損20.25億元。

由於北大資源受母公司方正集團長達一年的重組影響,資金凍結無法正常運營,項目合作方紛紛退出,虧損在情理之中。不過深入分析年報,仍有三個意外值得拿出來分析。

第一個意外,部分物業項目價值低估,這並不符合企業年報的正常邏輯;

第二個意外,仍有地産公司不受重組影響,堅持與北大資源輕資産合作;

第三個意外,虧損基本與2019年持平,未出現大幅下滑;

這三個意外,有如北大資源藏在年報中的三大伏筆,能在一定程度上逼近北大資源的真實質地,且關係到重組完成後的運營走向。

物業項目的意外

之前盈利預警給出了虧損四大原因:

1、物業開發交付面積減少,導致的收入減少;

2、已完成開發的項目公司無法結算,造成的資本化利息減少,及財務費用的增加;

3、部分投資開發項目的減值撥備;

4、延遲償還銀行及其他借款産生的罰款增加。

受重組影響,北大資源多個項目不得不停工維護,將百萬方交付面積壓縮至40萬方,以致報表數據大幅縮減,同時資金凍結無法償債,因此第一第四兩個原因都很好理解。

問題出在第二第三兩個原因身上,前者是因配合重組項目停工導致利息無法資本化,該項目是東莞頤和翡翠花園(公園1898),位於東莞黃江寶山社區。

對於該項目,北大資源2019年報評估價折合僅為18243元/㎡,2020年報評估價折合僅為18710元/㎡,相比當地市場行情嚴重低估。

貝殼找房資訊顯示,黃江地塊周邊在售樓盤有金地湖山大境三期、碧桂園翡翠山二期、花樣年江山,在售單價分別為4萬元/㎡、3.2萬元/㎡、3萬元/㎡,且均為高層樓盤。

受大灣區政策以及深圳産業溢出的影響,2020年以後東莞樓市一路上揚,土地市場“地王”頻出,“連夜搶拍”、“多家房企瘋搶”等關鍵詞頻繁刷屏。多幅地塊以最高限價成交,萬科中海的樓面價均要高出北大資源。

2016年北大資源以樓面價2.53萬元/㎡拿地,今年3月16日,萬科以2.88萬元/㎡摘得東莞虎門地塊,創造了最新記錄。這還是剔除商辦之後的住宅樓面價,若按綜合樓面價計算,會在3萬元/㎡以上。2017年中海以2.66萬/㎡奪得東莞鳳崗地塊,紀錄保持了4年。

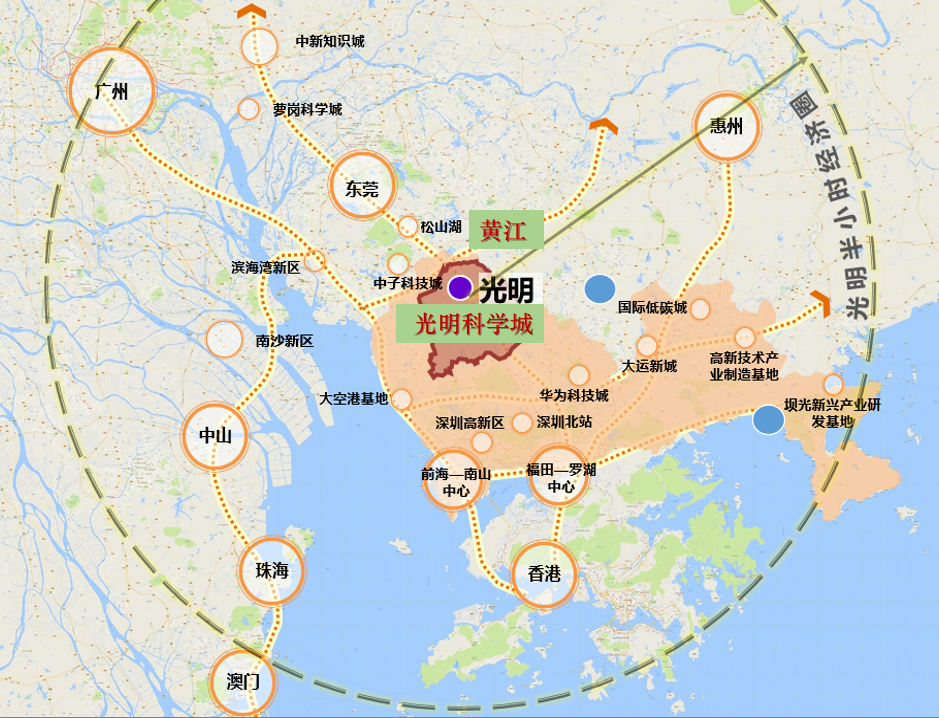

今年東莞被正式納入“大深圳範圍”,一個4萬億量級的大深圳都市圈正在建立,而處於臨深的黃江,將全面承接松山湖、光明兩大科學城的産業、人口、資金外溢,成為首批輻射的獲益者。

光明經濟圈示意圖

具體來看,北大資源黃江地塊屬稀缺住宅用地,比鄰黃江公園,處於臨深核心地段,近年已無供地,極具稀缺性具備大幅升值空間,因此不排除該項目入市後解套的可能。

北大資源低估價值項目還包括昆山千燈項目、重慶茶園項目,引發了虧損的第三個原因,即部分項目進行了減值撥備。

江蘇昆山千燈板塊離上海僅38公里,北大資源拿地樓面價為6770元/㎡。2019年奧園,2020年海倫堡均在昆山千燈鎮拿地,樓面價分別為7671元/㎡與6768元/㎡。北大資源拿地價格更低,卻被大額計入減值撥備,有違當地樓市行情。

重慶茶園項目同樣被低估。2018年北大資源以樓面價8264元/㎡拿地,2020年5月,廣陽島生態城投資發展有限公司在同一個板塊,分別以樓面價10092元/㎡與8672元/㎡拿下,均要高出北大資源的拿地樓面價。

縱觀各地産公司年報,幾乎沒有連續做減值撥備的先例,北大資源連續兩年做大幅減值撥備事出有因,不是市場化的選擇。

業界人士認為,北大資源此舉一方面可以借重組之機將起點拉低,有助於恢復後拿出亮麗的增長業績;另一方面,就幾個項目的市場熱度來看,未來還將會有不錯回報,但現階段不好定調過高。

輕資産運營的意外

在重組困境下,仍有不少第三方地産公司跟北大資源建立輕資産合作,涉及代建、規劃、行銷等全開發流程,這似乎有點難以想像,畢竟從常理上來説,遇到這種情況企業一般會避之不及。

但年報顯示,在貴陽、西寧、宜昌、遵義等地均有北大資源的輕資産代建項目。一般來説,房企尋求輕資産代建合作方,一方面是看好其品牌號召力,一方面是工程品質有保障。

從這兩方面來説,北大資源還是有些積澱的。在産品繫上,北大資源的三大高端産品係:紫境、頤和、未名的市場認可度和知名度都不錯。

不過北大資源輕資産業務做的好不好,最終還是要靠業績説話。以西寧博雅金融廣場項目為例,該項目是北大資源第一個輕資産代建項目,屬於商務樓的性質。

該項目自2013年底獲取土地,四年後仍受制于商辦業態所面臨的巨大市場壓力以及其他諸多原因,幾乎一度停擺,2018年6月北大資源正式進駐時,問題點和難點一大堆。

此後受貿易戰、疫情等宏觀因素影響,經濟下滑導致商務樓租售難做,西寧地處偏遠商辦市場更是一片蕭條,業界普遍認為北大資源拿到了一個燙手山芋。

但是最新業績公佈,著實讓不少業界人士跌破眼鏡。3月25日,北大資源西寧博雅金融廣場與三峽新能源成功簽約,總簽約金額達4790萬元。此前還吸引了招商銀行青海分行等11家企業入駐,僅2019年度,項目就實現累計簽約16.2億元,成為西寧四季度的樓盤銷冠,2020年去化率更是達到96%。

這個去化率即便在一線城市也很難達到,與三大因素有關,一是工程建設,二是業態規劃,三是物業行銷,對企業全方位運營能力要求很高。北大資源從專業著手,不斷對産品細節進行優化調整,因地制宜實施産業資源導入,成功扭轉了項目的銷售頹勢。

截止2019年底,北大資源輕資産代建總面積達270萬方,包括貴陽、遵義、宜昌等地的輕資産項目多點開花,成功樹立當地市場標桿。

虧損持平的意外

2020年北大資源虧損約18.45億元,相比2019年16.93億虧損基本持平,未出現大幅下滑的局面。

受制于母公司方正集團長達一年之久的重組,北大資源能取得這樣的結果實屬不易。

重組給北大資源帶來的影響,或者説,北大資源在重組陰影下受到的創傷,並沒有我們預計的大。

這可能不僅源於北大資源在重組前有較好的基礎,還源自企業內部有條不紊的維穩自救措施。

重組期間,北大資源各地項目總體來看較為平穩,沒有出現大規模維權事件,這與泰禾還未進入重組就鬧得沸沸颺颺形成鮮明對比。

據悉,北大資源保證施工單位利益,嚴控施工品質,付出巨大耐心與業主溝通,消除他們爛尾房的恐慌,起到了效果。

雖然受限重組,2020年北大資源位於佛山、開封等地的多個項目還是做到了如期交付,打破了北大資源即將破産項目爛尾的傳言,給業主帶來信心。

事實上從2016年之後的兩年半時間,北大資源的業績增長都較為迅猛。2017年公司收益同比上升23%至約162.5億元,業績扭虧為盈,實現凈利潤約5.1億元。

2018年公司收益同比上升53.3%至約人民幣249億元,凈利潤較去年大幅上漲57.6%至約人民幣7.9億元。

2019上半年收益約為人民幣85.87億元,同比增長24.6%;凈利潤約為人民幣4.27億元,較2018年同期的3.54億元增長20.62%。

這樣的增長勢頭直到2019年下半年重組來臨才被打斷。

值得一提的是,即便受重組影響,北大資源還是于去年12月簽約佔地6萬餘㎡的深圳大通工業城項目,位於光明科學城核心區域,未來將打造成為深圳北部中心的“城市心臟”。

結語

對於有虧損的企業來説,虧損背後有不同的原因。

如果是投資性的暫時虧損,這麼做是為了公司後期發展,或者虧損額度在合理範圍內,對公司的影響都不會太大。

著名企業管理諮詢機構科爾尼公司認為,決定企業重組成敗主要有兩大因素:能否實現戰略協同,以及組織結構是否合理。簡單來説,就是團隊抗不抗打,靈活度夠不夠。

從這個角度來看,北大資源在重組結束進入正常運營後,其發展值得關注。當然最終結果還是要看成績説話,我們不妨試目以待。(雨前顧問《無房》分析師 羅提 李君霞)