業內預計,2021年全年,樓市刷新2020年17萬億銷售紀錄的可能性非常大。

相比于去年受疫情衝擊,今年,房地産市場實現了“開局熱”。3月15日,國家統計局發佈的《2021年1-2月份全國房地産開發投資和銷售情況》顯示,1-2月,全國房地産開發投資約1.40萬億元,同比增長38.3%,實現了恢復性的增長;從銷售額來看,前2月商品房銷售額達到約1.92萬億元,同比增長1.33倍,迎來“開局熱”。

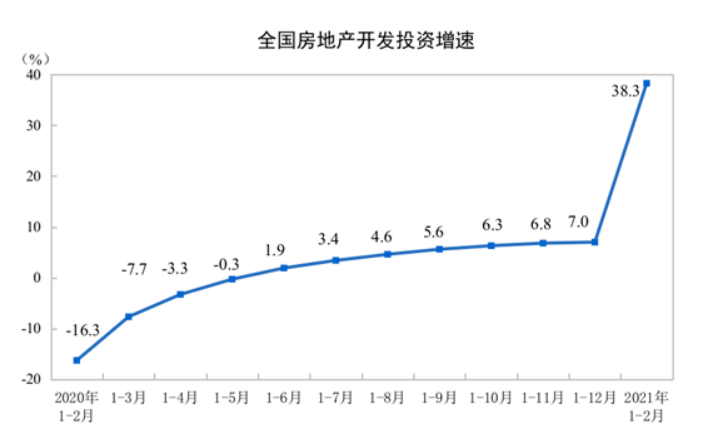

1-2月房地産開發投資同比增長近四成

圖片來源:國家統計局

國家統計局數據顯示,1-2月份,全國房地産開發投資約1.40萬億元,同比增長38.3%;比2019年1-2月份增長15.7%,兩年平均增長7.6%。其中,住宅投資約1.04萬億元,增長41.9%。

貝殼研究院高級分析師潘浩認為,“1-2月房地産開發投資同比上漲約16%,增速平穩。這主要由於去年1-2月受疫情影響,暫停項目開發建設所致,若不考慮去年疫情影響,近5年1-2月開發投資增速呈逐年上行走勢。”

“從2021年的投資增速來看,一方面房企加快在優質城市的佈局力度意願不斷提升,另一方面受去年下半年銷售快速增長的推動,房企在開發投資層面的推進節奏也保持穩步增長。”58安居客房産研究院首席分析師張波分析稱,受金融政策和土地“兩集中”影響,預計下半年房地産開發投資的增速會有所放緩。

分區域來看,東部地區的開發投資金額較高,中西部地區增速較快。國家統計局數據顯示,1-2月份,東部地區房地産開發投資8353億元,同比增長32.4%;中部地區投資2640億元,增長52.5%;西部地區投資2834億元,增長45.1%;東北地區投資158億元,增長28.6%。

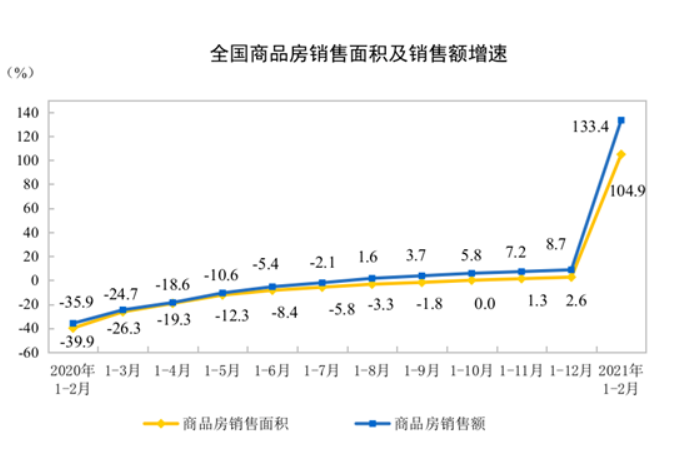

商品房銷售額增1.33倍,東部地區成為“領頭羊”

圖片來源:國家統計局

國家統計局數據顯示,前2個月,全國商品房銷售額約1.92萬億元,同比增長1.33倍;比2019年1-2月份增長49.6%,兩年平均增長22.3%。其中,住宅銷售額增長1.44倍,辦公樓銷售額增長33.4%,商業營業用房銷售額增長60.7%。從銷售面積方面來看,前2個月,全國商品房銷售面積約1.74億平方米,同比增長1.05倍;比2019年1-2月份增長23.1%,兩年平均增長11.0%。

分區域來看,東部地區不僅銷售額最高,而且維持著較高的銷售增速。1-2月份,東部地區商品房銷售額11891億元,增長1.48倍;中部地區商品房銷售額3280億元,增長1.30倍;西部地區商品房銷售額3620億元,增長1.04倍;東北地區商品房銷售額359億元,增長72.7%。

中原地産首席分析師張大偉分析認為,2020年初疫情影響下,中國作為唯一一個快速恢復經濟的大國,經濟復蘇良好,使得居民購房全面恢復。此外,疫情後購房需求增加,特別是海外投資銳減,資金回流,另外居民對於改善需求也明顯上漲。

“雖然調控政策在去年下半年有所收緊,但是,去年整體信貸政策相對寬鬆,人才政策井噴,部分城市出現了明顯的‘打新潮’,刺激了市場需求。特別是東部成為領頭羊,長三角與珠三角出現了普遍性的房價上漲。”張大偉如是説。

潘浩認為,“這與‘就地過年’及多數售樓處春節‘不打烊’有一定關聯,促進部分購房需求得到提前釋放。1-2月,商品房銷售額同比增長133.4%,累計銷售均價同比增長14%,主要是受東部地區拉動影響,東部地區商品房銷售面積佔整體市場44%,高於去年12月5個百分點。”

房企到位資金同比增長超半,購地面積漲三成

國家統計局數據顯示,1-2月份,房地産開發企業到位資金約3.06萬億元,同比增長51.2%;比2019年1-2月份增長24.7%,兩年平均增長11.7%。其中,國內貸款5201億元,增長14.4%;利用外資10億元,下降14.0%;自籌資金8268億元,增長34.2%;定金及預收款約1.10萬億元,增長96.3%;個人按揭貸款4961億元,增長63.7%。

潘浩認為,定金及預收款以及個人按揭貸款增速相對較高,是拉動房企到位資金上漲的主要原因。分項來看,自籌資金、定金和預收款依然為房企到位資金的主要來源,而國內貸款自去年8月起,受房企“三道紅線”影響增速放緩,這就促使房企更加依賴加速去化的方式緩解資金壓力,個人按揭貸款、定金及預收款的佔比或將持續走高。

與此同時,隨著疫情影響削弱及到位資金的增長,房企的拿地積極性重新增高。國家統計局數據顯示,1-2月份,房地産開發企業土地購置面積1453萬平方米,同比增長33.0%;土地成交價款503億元,增長14.3%。

據中原地産研究中心統計數據顯示,上海、北京、杭州、寧波、南京等11個賣地百億城市,50大熱點城市賣地高達5146.8億,同比上漲高達30%。

張大偉認為,“2021年初,整體房企拿地依然積極,特別是融資難度降低,經濟全面復蘇,資金相對寬鬆下,房企拿地積極性逐漸提高,多地再次出現高溢價率土地成交,土地市場熱度持續提升。疫情對房企的資金鏈影響雖然大,但國內融資難度降低,部分企業拿地積極性再次出現了提高。”

“土地市場面臨很多新的變動,尤其是‘雙集中’供地政策,可能會倒逼房企到三四線尤其是百強縣等區域進行拿地。”易居研究院智庫中心研究總監嚴躍進表示。

業內:市場或趨穩,各地分化還將持續

對於房價未來走勢,張大偉認為,“整體趨勢看,預計2021年上半年房價繼續上漲的趨勢依然持續,但越來越收緊加碼的調控政策有望平穩市場,房價上漲會繼續放緩。”

“今年以來,深圳、上海等城市的調控政策頻頻出臺,堵漏洞、控金融、打炒作的信號十分明顯。不但一線城市,二、三線熱點城市的調控也不斷加碼,向市場釋放出明確的信號。對樓市穩定,尤其是房價穩定起到重要作用,”張波分析稱,“同時值得關注的是,金融側和土地側的長效機制落地,對於市場的影響則更為深入和長遠。”

此外,對於房企資金面方面,嚴躍進表示,“需要關注後續嚴管金融風險方面的政策。從實際過程看,這也和各地房價走勢等有關,若是房價上漲快,那麼實際上就會面臨打壓,進而容易對金融環境有所收緊。”

對於接下來的市場走勢,張大偉預測:“從房地産市場數據看,上半年漲幅將逐漸放緩,但2021年全年樓市刷新2020年17萬億銷售紀錄的可能性非常大。”

而在房價方面,張波表示,今年房價保持穩定大格局的確定性強,但各地房地産市場的分化還將持續,整體房價穩定性的背景下,不同城市不同板塊的房價波動性依然會存在。(徐倩)