3月12日,融創中國披露2020年的銷售業績,指標超出市場預期,當天港股部分內房股午後異動拉升,融創中國最高漲超11%。

這與融創中國發佈的靚麗業績不無關係,來看看具體數據:

營收達2305.9億元,同比增長36.2%;

歸母凈利潤達356.4億元,創歷史新高,同比增長36.9%;

每股盈利7.82元,同比增長30.6%;

預計每股分紅1.65元,同比增長33.9%;

合同銷售金額5753億元,穩居行業第四位。

這幾項核心數據匯總成一句話,就是“控規模、提利潤”,融創中國在這方面的成績可以説是很給力了。就拿每股分紅來説,2019年就超過萬科達到1.232元,2020年再次提升至1.65元。

更加超出預期的是,在各項經營業績穩健增長的同時,融創中國的資本結構竟連降兩檔,凈負債率與非受限現金短債比已達標,資産負債快速降至了“黃檔”。

以致于,融創中國的業績會雨前顧問“無房”分析師只記住了一個重點,那就是孫宏斌説,“相信未來有3家企業過萬億。”結合融創中國一頓調控部署獲得的成績,這話值得細品。

地産主業正迴圈

增收不增利,是這兩年行業普遍存在的現象,尤其是土地成本增大,加上疫情的衝擊,房企在盈利方面存在著巨大的壓力。

作為頭部規模房企,融創中國近兩年在營收和利潤均實現了超30%的增長,著實難得。

業績釋放前,雨前顧問“無房”分析師是替融創中國捏了把汗的,畢竟2020年中報時,融創中國的降負債的比例就已超出預期,半年還能降多少?但事實證明,融創中國總是能給市場帶來驚喜。

企業年報顯示,2020年底,融創凈負債率同比下降76個百分點至96%;非受限現金短債比提升至1.08,剔除預收款項後的資産負債率降至78%。按照“三道紅線”標準,融創已降至黃檔,“降杠桿”取得超預期成果。

這給市場釋放了很強烈的信號:一是融創中國改善資産負債結構的從容快速,二是企業快速步入“綠檔”已進入日程。

汪孟德在業績會現場已經給出了具體時限,“到2023年公司的債務指標還會持續優化,最後一個指標會在2022年提前完成。”

資産負債結構持續向好,基本盤堅實穩固,從年報的關鍵數據能看出,融創中國的地産主業走的正是高品質正迴圈的模式。

2020年,融創錄得合同銷售金額5753億元,穩居行業第四,核心深耕城市保持領先優勢,55個城市銷售排名進入前十,其中12個城市銷售金額排名第一,此外另有25個城市排名前五。

土儲方面,2020年融創繼續發揮多元拿地優勢,獲取了大量高品質土儲。

截至2020年底,融創土地儲備約78%位於一二線城市,平均土地成本僅約4270元/平方米。2021年,融創全年可售貨值預計超過9000億,其中超過78%位於一二線城市。

銷售、土儲、負債的持續優化,促使融創中國的地産主業繼續朝著長期、穩定、健康的方向發展,融創中國穩健之餘變得更加從容了。

“地産+”鋒芒初露

曾看過一個數據,特斯拉60%的估值都不是來自汽車業務。房地産其實也一樣,2020年我們看到貝殼的估值一度超過了三家頭部房企估值的總和,物業股也深受資本青睞。

這背後是房地産盈利邏輯的嬗變,融創中國早已意識到這點。

2020年融創服務成功上市,截至年報發佈當日其估值已達到713.8億港元,位居物業股頭部陣營,而高估值離不開融創服務不斷提升的業績。

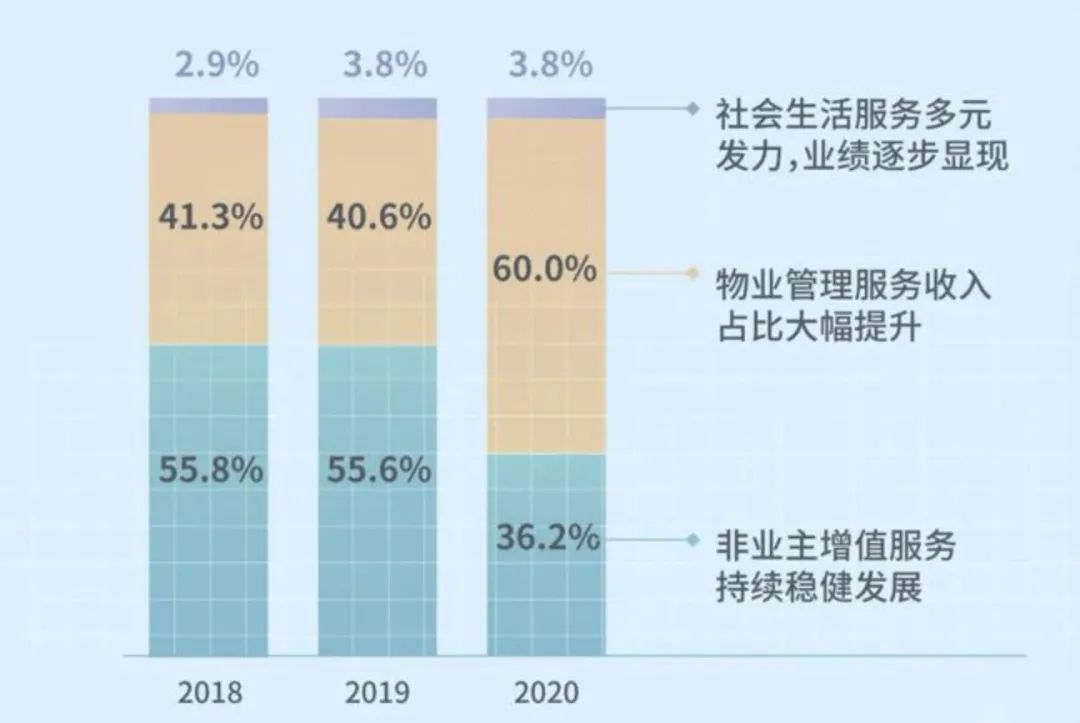

企業年報顯示,2020年融創服務錄得營業收入46.23億元,同比大幅增長約63.5%,三年複合增長率達58%;歸母凈利潤6.20億元,同比大幅增長約129.8%,三年複合增長率達152%。

值得一提的是,截至2020年底,融創服務物業管理服務收入在總收入中的佔比大幅提升至60%,收入結構持續優化。

得益於母公司的強力支援,高品質綜合服務能力、多渠道多業態的外拓能力,融創服務規模收穫確定性增長。

截至2020年底,融創服務在管建築面積約1.35億平方米,同比增長155.1%,合約建築面積約2.64億平方米,同比增長67.2%;考慮母公司土地儲備面積後的合約建築面積近4億平方米。

文旅更是其長線佈局的一步大棋,2020年融創文旅板塊顯現出強大的韌勁,即便遭逢疫情衝擊,融創文旅板塊快速恢復市場活力,開始對公司帶來穩定現金流及業績支援。

2020年下半年,融創文旅客流量同比提升33%,全年總客流超1億人次;2020年收入約38.8億元,同比增長36%,管理利潤達約6.27億元,同比大幅增長311%。

在融創文旅眾多産品業態中,融創冰雪依託四季運營優勢,已完成市場提前卡位,目前佈局全國18個城市,規劃18個滑雪場,其中7個滑雪場已開業,總接待333萬人次。目前,融創已成為國內最大的室內冰雪運營商。

融創文旅和物業板塊一樣,都是能講好資本故事的板塊,目前融創文旅尚處於爆發初期,相信2021年的持續發力,會助力融創估值有更大的提升。

融創文化在2020年也取得了長足發展。2020年,融創文化已完成七大動畫工作室佈局,並在影視領域實現頭部內容項目的穩定輸出,參投的影片獲得了超17億元的票房收入。

“地産+”的頭部站位,讓融創形成“物業加持地産,文化反哺文旅”的螺旋增長模式,為融創進一步提升估值提供更具韌性的增長助力,未來可期。

結語

過去,踩著時代脈搏前行的融創中國,給行業樹立了強勢崛起的非典型樣本。

十年間,融創中國合同銷售額從71億元上升至5753億元,增長高達80倍;營業收入從82億元增長至2305.9億元,增長27倍;核心凈利潤從15億元提升至356.4億元,增長約23倍。

如今,加杠桿成為過去式,地産盈利有了新空間,穩居行業第四的融創中國再次嘗試地産新路徑。

即在地産調控來臨前,就提前做好佈局,保證地産主業高品質穩健發展,“地産+”加速建立頭部企業競爭優勢,實現公司整體盈利能力兩位數以上的永續增長模式。

對此,孫宏斌很有信心。他表示,“在2020年如此困難的情況下,地産行業的總體銷售規模依然頑強的站上了17萬億,地産市場的潛力和消費的韌性可見非同一般。而在今年,地産行業的銷售規模肯定會突破18萬億,突破20萬億也只是時間的問題,在如此巨大的市場空間中,行業內的好公司和頭部公司的成長空間依然巨大。”

而更加穩健從容的融創中國,似乎已經有了更為宏大的目標。(雨前顧問“無房”分析師 李君霞)