人生世事無常,誰也不知道明天和意外哪個先來。面對生活的重壓,負重前行的中年人最害怕的就是突如其來的“意外之禍”。有數據顯示,人一生罹患重大疾病的概率為72.18%,而重疾平均治療費用達到30萬-50萬。一場重病,不僅僅讓生活品質下降,更有可能會使你掏空家底,而預防“意外”最好的方法就是購買一份重疾險。

提到重疾險很多人可能不太清楚,我有了醫療保險還需要重疾險嗎,重疾險應該如何選擇呢?今天小編就來給大家統一解答,看看如何在眾多的重疾産品中選擇適合自己的?

一、重疾險是什麼?有必要買嗎?

重疾險,是“重大疾病保險”的簡稱,也經常被稱作“大病險”,是發生重大疾病之後,能夠獲得一大筆重疾保險金的保險,屬於人身保險中的健康險,是用來轉移發生重大疾病風險的。

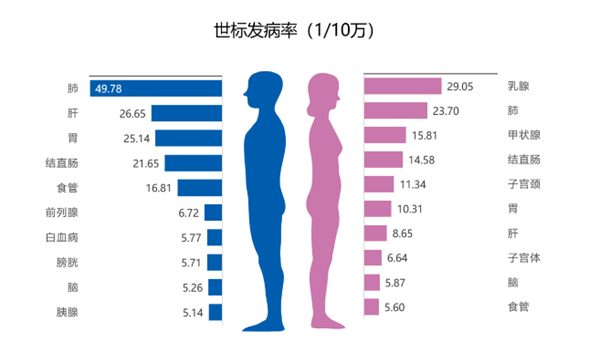

比如兒童患病率比較高的白血病、手足口病,女性患病率比較高的乳腺癌、宮頸癌,男性患病比較高的肝癌、肺癌等,一旦確診,只要您買了重疾險,就能夠立即賠付一大筆理賠款,對於普通家庭來説,即能解決住院看病的費用問題,也能當做生活費使用,關鍵是提前一次性支付到咱們的銀行卡上,關鍵時刻真的能救命,安撫了一大家子的焦慮情緒。

2016年我國癌症發病率男女差異

可以説,重疾險能夠幫助我們普通老百姓在不幸患病住院時,能夠活得更有保障,更有尊嚴。

二、重疾險與醫療保險的區別?

很多人覺得自己已經有醫療保險了,沒有必要再花錢購買重疾險,但是實際上,兩款産品解決的問題並不相同。

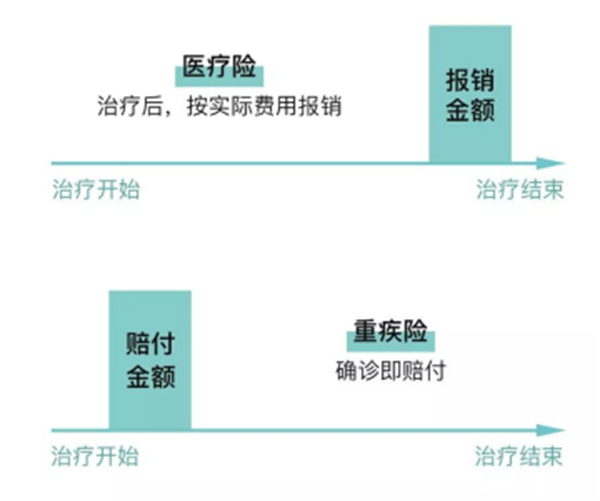

重疾險和醫療險的區別

首先是賠付方式上,醫療險是報銷型産品,有病住院治病,但需要你自己先負擔醫藥費,等出院後才能申請報銷;而重疾險是給付型産品,一旦確診重大疾病,立即可以申請賠償,不用等到治療結束後才能報銷。

其次,因為是不同的報銷方式,使得重疾險的賠償金不僅僅可以解決患者的醫療費用,對於患病後無法工作,需要後期理療和修養,重疾險的賠償金也是可以使用的,即保險公司不會干預患者如何使用這筆錢的。

而醫療險只能保障門診、住院期間的醫療費用,出院之後的康復等後續開銷是沒辦法報銷的。

從保險保障的意義上來説,重大疾病與醫療險都非常重要,互為補充,社會上每個人都應該積極投保重大疾病保險,用以抵抗一旦患病可能給家庭帶來的沉重經濟打擊。

三、購買重疾險之前,我們應清楚以下五點:

1、買夠保額:在預算充值的情況下,可以按照實際收入的3-5倍進行購買,儘量提高保額,這樣能在重疾發生時提供充足的保障,早點配置齊全,才能保證內心不慌。

2、看賠償次數:看重疾是賠償一次還是賠多次,多次優於單次,可以根據賠償次數,來選擇,賠償當然是多多益善,可以保障後續治療。

3、看基礎責任:看重疾險所保障的疾病數及疾病種類,基礎責任需涵蓋重疾新規中的28種重疾。同時,儘量涵蓋不同年齡段的高發重疾。

4、看附加責任:附加責任可關注身故責任及投保人豁免;其次,可選責任中的重度醫療津貼、惡性腫瘤關愛保險金實用性強,可考慮選擇。

5、看保障期限:保障期限越長越好,如預算充足,可選擇終身保障型重疾險。

看到這裡,大家應該對重疾險以及如何選擇有了一定的了解了,還是要提醒,重疾險作為所有險種中最複雜的一款産品,大家在挑選産品或投保時,一定要謹慎考慮,避免少花冤枉錢。

如果你不知道如何選擇的話,可以去“懂保匯”平臺進行專業的諮詢,這是一款保險諮詢分析平臺,致力於解決保險産品中的資訊差、認知差,讓大家在購買之前,可以清楚的知道每一個保險的測評體系和PK系統,更全面的幫助大家了解各類保險,為你規避了很多風險。

在懂保匯,無論是重疾險、百萬醫療險、健康險、意外險等等保險産品,都可以讓你了解的更加清楚明白,為你提供合適的保險方案,主要涵蓋的有“智慧選保險”、“輕鬆懂保險”、“産品庫”、“産品PK”、“保險排行榜”、“短視頻”、“代理人1V1諮詢”等功能,給你提供管家式保險諮詢服務,讓你少走彎路,為你選擇更加適合的保險産品,提供更加優質的服務,如果你想配置重疾險,趁著身體健康,儘早規劃吧。

凡本網註明“來源:中國網”的所有作品,均為中國網際網路新聞中心合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

京公網安備 11010802027341號

京公網安備 11010802027341號