近日,國家藥品監督管理局食品藥品審核查驗中心接連發佈三則飛檢通報,其中,江蘇魚躍醫療設備股份有限公司(以下簡稱“魚躍醫療”,002223.SZ)在檢查過程中被發現産品存在缺陷。

魚躍醫療今年的三季報顯示,公司前三季度收入與凈利潤相比往年增速明顯放緩,乏力增長的同時公司應收賬款大幅增長遠超收入增幅。媒體分析稱,這表明公司採取了更加激進的賒銷政策,背後傳遞出來的資訊是公司産品競爭力極有可能在持續下降。

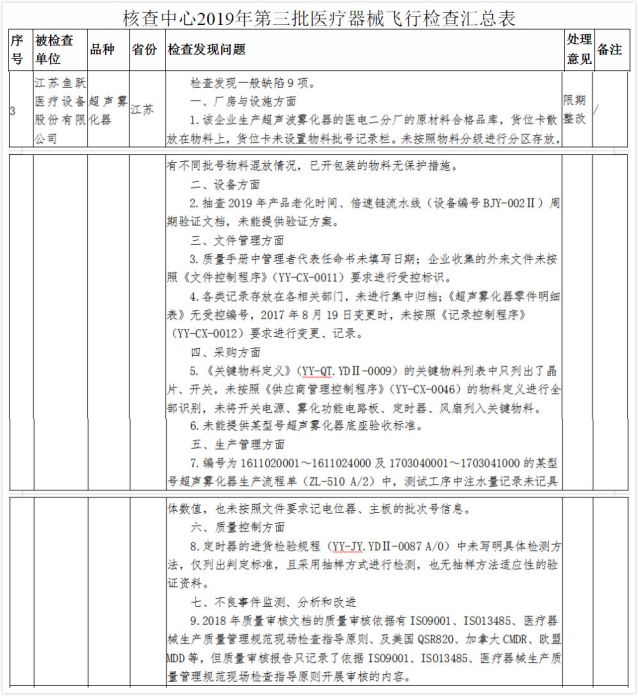

超聲霧化器存在一般缺陷9項 魚躍醫療遭限期整改

11月13日,核國家藥品監督管理局食品藥品審核查驗中心發佈的《醫療器械飛行檢查情況通告(2019年第3號)》顯示,本次檢查中,魚躍醫療的超聲霧化器存在一般缺陷9項,包括貨位卡未設置物料批號記錄欄、産品老化時間及倍速鏈流水線未能提供週期驗證文檔及方案、品質手冊中管理者代表任命書未填寫日期、各相關部門記錄存放未集中歸檔、定時器進貨檢驗規程中未寫明具體檢測方法、未能提供某型號超聲霧化器底座驗收標準等問題,核查中心責令其限期內整改。

據不完全統計,這已不是魚躍醫療近年第一次被責令整改。國家藥品監督管理局食品藥品審核查驗中心網站境外檢查專欄于2018年1月19日發佈的《對Metrax GmbH境外生産現場檢查結果通報》顯示,魚躍醫療全資子公司蘇州魚躍醫療科技有限公司生産的半自動體外除顫器、心臟除顫儀存在6項缺陷,包括操作規範與技術要求不一致、現場發現部分包裝物料、半成品無狀態標識、部分程式文件和標準操作規程欠缺等問題。核查中心要求該公司在收到《進口醫療器械境外生産現場檢查結果》50個工作日內,以書面形式(中英文)向核查中心告知整改情況。

此外,據天眼查顯示,魚躍醫療于2019年1月28日因違反《醫療器械監督管理條例》遭丹陽市市場監督管理局罰款;2016年6月2日因虛假宣傳被保定市競秀區工商行政管理局罰款1.5萬元;2014年12月8日因欺騙性交易行為被鎮江市工商行政管理局罰款3萬元。

實控人吳光明入百富榜 曾因內幕交易被證監會罰沒近3700萬

據中國經濟網記者查詢發現,魚躍醫療成立於2007年6月28日,是一家以提供家用醫療器械、醫用臨床産品及相關醫療服務為主要業務的公司,産品主要集中在呼吸供氧、血壓血糖、康復護理、醫療急救、手術器械及提供醫院消毒感染控制解決方案等領域,註冊資本10.02億元,于2008年4月18日在深圳證券交易所掛牌,吳光明為法定代表人、實控人、最終受益人、董事長,吳群為副董事長、總經理,截至2019年9月30日,江蘇魚躍科技發展有限公司為第一大股東,持股2.66億股,持股比例26.53%,吳光明為第二大股東,持股1.03億股,持股比例10.32%,吳群為第三大股東,持股7738.98萬股,持股比例7.72%。

魚躍醫療2019年半年度報告顯示,吳光明與吳群係父子關係,共同控制魚躍醫療控股股東江蘇魚躍科技發展有限公司。在《2017胡潤全球富豪榜》中,吳光明、吳群父子以16億美元的財富排名第1386位,同時入選2017年江蘇省十大富豪排行榜。2017年10月份,胡潤百富榜公佈,吳光明、吳群父子以225億元排名第129位。

然而吳光明在榮登百富榜的背後,卻曾因內幕交易被證監會處罰。2018年5月25日晚間,魚躍醫療發佈公告稱董事長吳光明收到中國證監會《行政處罰事先告知書》,因內幕交易及短期交易將被罰沒近3700萬元。據證券日報報道,2016年12月初,花王股份籌劃現金分紅及資本公積轉增股本這一內幕資訊,肖國強係花王股份董事長,也是內幕資訊知情人。吳光明和肖國強關係密切,在內幕資訊敏感期頻繁聯繫,並利用控制的他人名字三個證券賬戶買入“花王股份”51.96萬股,獲利約919.10萬元。

除內幕交易外,公告披露吳光明還存在短線交易旗下兩家上市公司股票的違法違規行為。2015年7月16日至2015年10月27日期間,吳光明利用其控制他人賬戶累計買入魚躍醫療232.27萬股,買入金額合計約7702.58萬元,其後所購股份全部賣出,賣出金額合計約8900.02萬元。2015年7月2日至2016年1月19日期間,吳光明利用其控制他人賬戶累計買入萬東醫療406.50萬股,買入金額合計約1.56億元,後賣出約139.94萬股,賣出金額合計3993.31萬元。

內生增長乏力尋求收購拉增長 應收賬款大增

2019年12月3日,魚躍醫療開盤價19.28元。截至當日收盤,魚躍醫療收報19.23元,跌0.1元,跌幅0.5 2%。成交額1.25億元,總市值192.78億元。

據證券市場週刊報道,2019年前三季度,魚躍醫療實現收入35.56億元,同比增長11.82%;凈利潤7.13億元,同比增長13.51%。相比往年,魚躍醫療增速明顯放緩。財報顯示,2015至2018年,公司收入同比增速分別為25.09%、25.14%、34.14%、18.12%,凈利潤同比增速分別為22.67%、37.3%、18.45%、22.82%。

值得警惕的是,魚躍醫療增速放緩的同時應收賬款卻出現大幅增長,2019年三季度末相比上年同期增加39.91%至14.82億元,遠遠超過收入增幅水準。對此,魚躍醫療解釋稱,主要是公司上年年末基數較小且銷售規模逐漸加大所致。但如果應收款和收入增幅保持一致,上市公司可以説是因為銷售規模加大所致,但魚躍醫療顯然應收賬款增幅遠超收入增幅,這表明公司採取了更加激進的賒銷政策,背後傳遞出來的資訊是公司産品競爭力極有可能在持續下降。

內生增長乏力的魚躍醫療,在過去尋求通過收購來維持增長。2018年5月,魚躍醫療與全資子公司蘇州魚躍醫療科技有限公司共同以5.37億元收購上海中優38.38%的股份,本次收購完成後,公司合計持有上海中優100%股份。交易對方承諾,標的公司2017至2019年實現的凈利潤數分別不低於9200萬元、1.12億元、1.42億元,根據2017年年報,上海中優當年凈利潤額僅比承諾值多22萬元;根據2018年年報,上海中優當年扣非凈利潤僅比承諾值多300萬元,兩年的業績承諾均屬於精準達標。

隨後,魚躍醫療今年三季度又連續實施兩筆投資。10月9日,公司以4200萬元認購江蘇視準醫療器械有限公司新增的註冊資本2100萬元,另外2100萬元計入江蘇視準資本公積,本次投資完成後,上市公司將持有江蘇視準20.96%的股權;同月31日,魚躍醫療發佈公告稱,擬以自有資金 3742萬元收購蘇州六六視覺科技股份有限公司95.95%的股份。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程