新聞源 財富源

2024年12月19日 星期四

導語:分級基金設計之複雜、套利交易之繁瑣以及其風險之高,本不該成為“廣場舞”和黃金的替代品,中國的投資者教育本就嚴重滯後於資本市場的發展,跟風、追漲、殺跌充斥著整個資本市場。而分級B數月內400%的收益率和自帶杠桿的天然優勢吸引了一大批投資者。不過出於貪婪、盲目無知、基金公司風險提示不到位或者其他一些原因,卻有更多不知“折算”為何物的投資者殺入分級基金戰場。然後,股市暴跌和分級基金扎堆下折再一次教訓了投資者,大批分級B持有人巨虧,更有“單純”的投資者抄底即將下折的B份額,最終本金虧損殆盡,可能終生回本無望,引起投資者不滿甚至上街維權。或許這種慘劇一個簡單的風險提示就能杜絕,但上帝要他們相遇,而撒旦要他們死別。

分級基金産品設計存在缺陷、投資者教育嚴重滯後等問題達成共識,但對下折線是否提高、是否應設置投資門檻則存在分歧。[詳細]

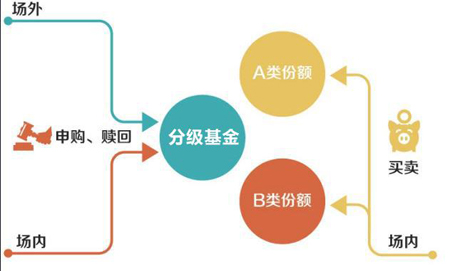

分級基金又叫“結構型基金”,是指在一個投資組合下,通過對基金收益或凈資産的分解,形成兩級(或多級)風險收益表現有一定差異化基金份額的基金品種。它的主要特點是將基金産品分為兩類或多類份額,並分別給予不同的收益分配。分級基金各個子基金的凈值與佔比的乘積之和等於母基金的凈值。如果母基金不進行拆分,其本身是一個普通的基金。

分級基金可以分為兩大類,即股票分級基金和債券分級基金。股票分級基金主要投資于股票,又可分為主動管理的和指數型的。債券分級基金,又可分為一級和二級債券分級基金。一級債券基金不能在二級市場直接買入股票,但可以打新股,二級債券分級基金可以在二級市場買入不多於20%的股票,因此一級債券分級基金風險低於二級債券分級基金

債券分級一般就分兩個份額,即優先類份額和進取類份額。比如大成景豐,按照7:3 的比例確認為A類份額和B類份額,A類份額約定目標收益率為3年期銀行定期存款利率+0.7%。A類份額是優先份額,B類份額是進取類份額。[詳細]

股票分級一般分三個份額,即母基金份額,優先類份額,進取類份額。母基金份額和一般的股票基金並沒有太大的區別,不過可以按比例轉換為優先類份額和進取份額。優先份額一般凈值收益率是確定的,比如一年定期存款利率+3.5%。站在進取類份額投資者的角度看,實際上就是向優先類份額借入資金,再去購買股票,支付的代價是要向優先類份額支付一定的利率。這裡非常關鍵的地方有兩點,其一是優先類份額的基準收益率,這代表了進取類份額借入資金的成本。如果基準收益率較高,則有利於優先份額的投資者,不利於進取份額的投資者。其二是優先份額與進取份額之間的比例,這代表了進取類份額向優先類份額的融資比例。

一般來説,優先份額比上進取份額的比例越低,越有利於進取份額,因為進取份額可以借入更多的資金。不過同時進取份額的風險也上升,因為此時杠桿倍數增加了。進取份額適合更願意承擔風險的投資者,如同借入資金炒股,收益可能更高,但風險也上升了。 [詳細]

|

分級模式 | 子基金類型 | 子基金特點 | 分拆比例、初始份額杠桿 |

| 融資分級 (股債分級) |

約定收益A類 | 有約定收益、定期折算分紅 | 股票型一般A:B比例為50:50(B類2倍初始杠桿)或40:60(B類1.67倍初始杠桿),債券型70:30(B類3.33倍初始杠桿) | |

| 杠桿份額B類 | 當凈值小于或大於某數值有不定期折算,大部分沒有定期折算 | |||

| 多空分級 (蝶式分級) |

杠桿份額B類 | 有定期折算(每3個月到1年),當凈值小于或大於某數值有不定期折算 | 主要為指數型。B:C比例為2:1(B類初始杠桿2倍,B點0.3或B點2元不定期折算;C類初始杠桿負1倍) 或3:1(B類初始杠桿2倍,B點0.3或B點1.7元不定期折算;C類初始杠桿負2倍) | |

| 反向杠桿C類 | 有定期折算(每3個月到1年)和不定期折算,與母基金漲跌成反比 |

場內申贖、場外買賣

目前開放式分級基金的基礎份額可以按凈值進行申購贖回,上交所的新規公佈意味著分級基金的基礎份額也可以在二級市場上市,按價格進行投資。

分級基金的A類B類份額不能單獨申購和贖回,只能在場內買賣,就像買股票,以撮合成交價交易。

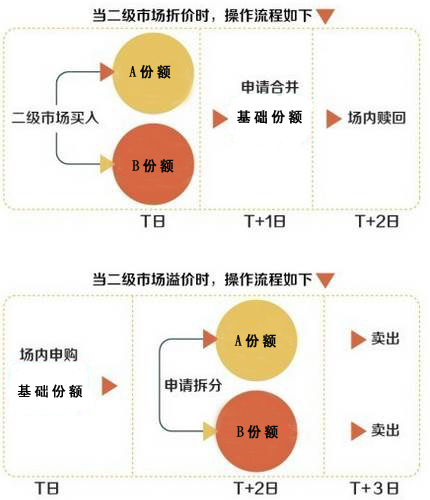

份額配對轉換業務

份額配對轉換,包括分拆和合併兩個方面,即指基礎份額按約定比例分拆成兩類份額;以及兩類份額按照約定比例進行配對合併成場內基礎份額的行為。

因此,分級基金的三類份額可通過份額配對轉換業務來實現相互之間的份額轉換。

一個完整的套利操作往往要四個交易日完成,當預期可能出現溢價套利機會時,投資者在T日申購的分級基金基礎份額,到T+1日才能進行份額確認,T+2日才可以分拆成A類份額和B類份額,T+3日才能將A類份額和B類份額賣出,從而完成套利。

當可交易的分級基金份額其交易價格的折溢價水準導致整體折溢價情形發生,並且與可配對轉換的母基金凈值之間存在足夠的差額,因此就導致了配對轉換的套利交易機會。基金的份額配對轉換機制是指在基金的合同存續期內,投資者可將其持有的每兩份母基金的場內份額申請轉換成A、B子基金份額各一份,也可以將其持有的每一份子基金A份額與一份子基金B份額進行配對申請轉換成兩份母基金份額的場內份額。

單向配對轉換套利

單向配對轉換套利。在A、B份額基金出現整體折價時,即(1份A份額的市價+1份B份額的市價)2份母基金份額的基金份額凈值,先申購一定數量的母基金份額,再將母基金拆分成A、B份額,最後賣出A、B份額,獲取套利收益。但這種套利模式有兩種風險:其一是,因配對轉換有3到5個工作日時間週期,期間要承擔因股市波動致使基金凈值變化而導致套利無法實現甚至虧損的風險。其二是,A、B份額折溢價幅度過小,配對轉換剔除手續費後無利可套。

雙向配對轉換

也即“T+0套利”。即持有固定份額母、子基金份額底倉,一旦出現折溢價空間,可以實現“T+0 套利”,鎖定折溢價套利收益。

到期份額折算

到期份額折算,部分分級基金在運作滿一定週期後(如一週年),存在份額折算機制:有關份額按“凈值歸一”的方式進行,即將有關分級的份額的凈值重新轉換為1.00元,並相應地按照折算前後總凈值相等的原則調整投資人持有的各分級的份額。

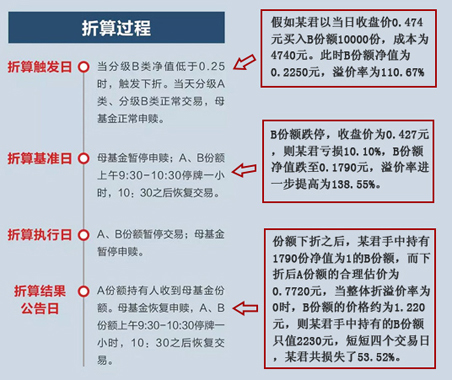

到點份額折算

當分級基金B份額凈值低於某一閾值(目前大部分股票型分級基金的下折算閾值設置為0.250元)時,將觸發分級基金向下不定期折算。折算後A份額、B份額和母基金份額的基金份額凈值將均被調整為1元,調整後的A份額和B份額按初始份額配比保留(目前大部分股票型分級基金的這一配比為1:1),A份額配對後的剩餘部分將會轉換為母基金場內份額,分配給A份額投資者。

在本輪下折潮中,有大量不具有相應風險承受能力和對分級基金缺乏基本了解的投資者參與到市場中,從而出現了瀕臨下折的分級B仍有投資者買入,買入了瀕臨下折的分級B之後又不會通過買入相應的A份額等減虧操作,從而造成因參與下折大幅虧損甚至血本無歸的悲劇發生。

折價為基金交易中基金的交易價格低於基金凈值的這部分差價,反之,如果基金交易價格高於基金凈值的話,這部分高出的價格就稱為基金的溢價。

一般來説,溢價率表明市場看好該基金,不過溢價率越高,風險也越高。而折價率,表明市場不看好該基金,因此只願意出比凈值低的價格購買該基金。對於偏好追漲殺跌的投資者來説,喜歡買入溢價的份額,而冷落折價的份額。[詳細]

有過基金投資經歷的投資者都知道:基金的“交易價格”不等於“基金凈值”。對分級基金而言,分級基金的優先份額和進取份額上市交易後,由於受到市場供求關係的影響,基金份額的交易價格與基金份額凈值可能出現偏離,産生折溢價。如果投資者基於市場好轉的預期,有可能買入進取份額以博取市場反彈之後的收益,使進取份額的交易價格上升,進而産生溢價;反之亦然。[詳細]

在分級基金髮展的這8個年頭,獲得了巨大的發展,尤其是在去年以來的牛市。然而,跌宕起伏的行情,不僅有牛市中的瘋狂賺錢效應,分級基金下折的殺傷力也在近期暴露出來。

分級基金以分級B為主要吸引力,在牛市中帶杠桿賺錢,在市場巨幅波動中,分級B的財富絞肉機效應也凸顯出來。今年6、7月份,由於市場的快速下跌,大量分級B出現下折,給投資者帶來的損失可能超過50%,對投資者的傷害也是非常之大。[詳細]