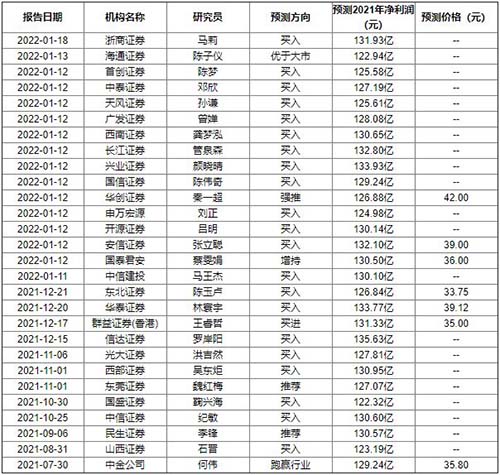

今日,浙商證券對海爾智家(600690.SH)發佈點評報告,認為其海外進入收穫季,高端化、場景化不斷推進,維持“買入”評級,並預測其2021年凈利潤為131.93億元。

至此,此前6個月內累計共28家機構對海爾智家2021年業績做出預測,預測凈利潤均值為 129億元,較去年同比增長45.33%。其中,21家機構“買入”,目標價格最高預測42元,最低預測33.75元,平均37.24元。

從已披露的2021年前三季度業績來看,海爾智家前三季度實現營收1699.64億元,較2020年同期增長10.1%,還原卡奧斯出表業務同比增長20.4%;實現歸母凈利潤99.35億元,較2020年同期增長57.7%,還原卡奧斯出表業務以及H股介紹上市並私有化海爾電器影響,同比增長60.2%,利潤增幅超營收增幅,盈利能力的確持續保持提升,超行業平均水準。

盈利能力持續提升背後,一方面得益於海外市場的業績增長。此前財報顯示,海爾智家三季度海外市場收入同比增長16.8%,經營利潤率再提升1.7個百分點,盈利能力超行業代工平均水準。

另一方面則是高端市場的全面收穫。財報顯示,轉型場景後的卡薩帝持續高增,前三季度其收入增速達57%。卡薩帝收入高速增長的同時,高端産品的市場份額也進一步提升。中怡康數據顯示,萬元以上冰箱份額達到37.4%,萬元以上滾筒洗衣機份額達到77.2%,1.5萬元以上空調份額達到36.5%,實現對高端市場的絕對引領。

此外,場景品牌三翼鳥也不斷拉動海爾智家新增量。三季報顯示,三翼鳥場景品牌推動海爾智家場景用戶日活增長300%,網器日活增幅212%。

海外加高端兩個市場持續發力,場景品牌效應不斷凸顯,海爾智家的增長勢頭也愈發強勁,這也是其頻頻獲得機構認可的重要原因之一。2022年,海爾智家的業績表現更加值得期待。