來源:蓋世汽車

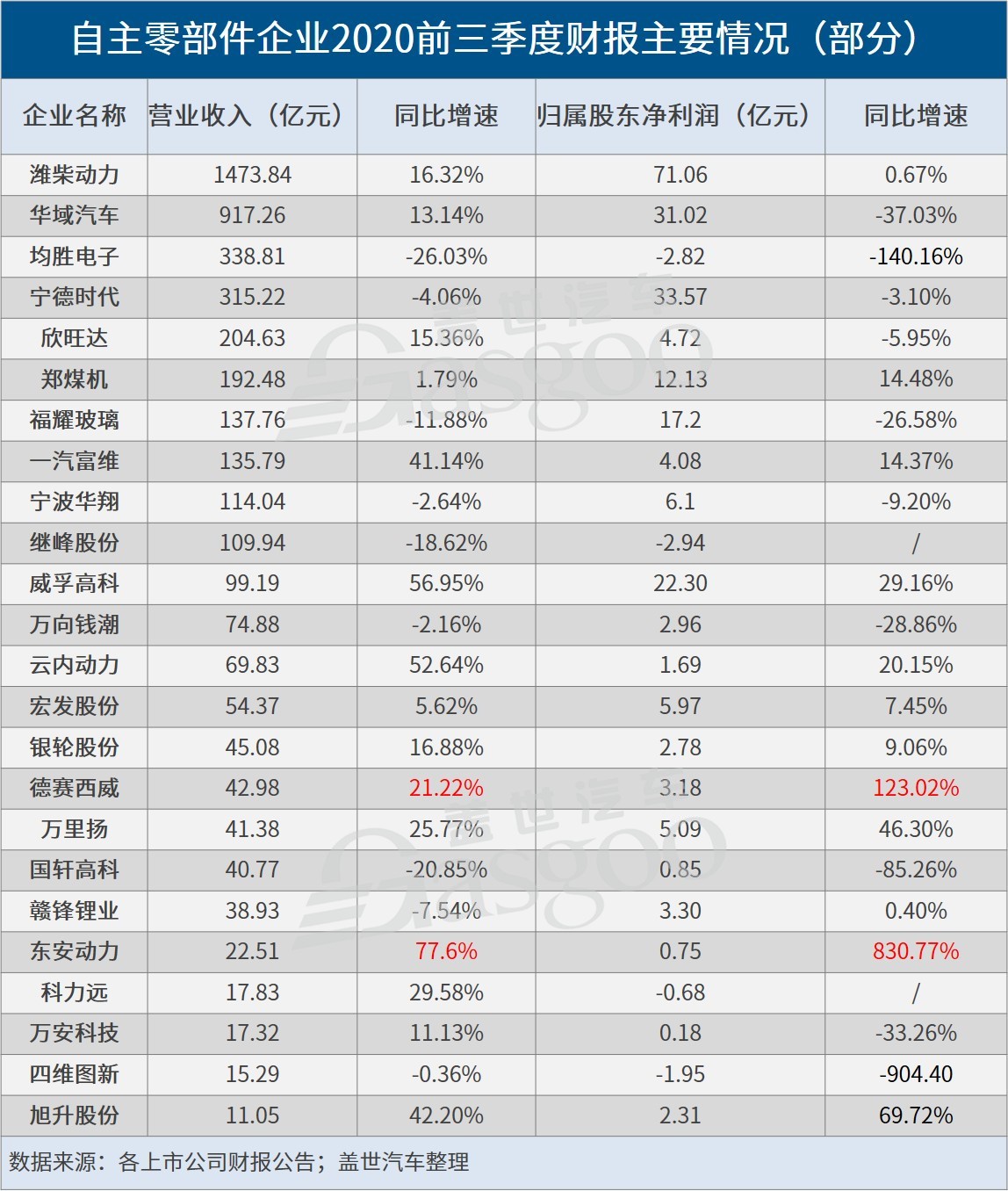

截至11月4日,我國多家汽車零部件企業上市公司陸續公佈了2020年三季度財報。日前,蓋世汽車整理了其中24家主流企業三季度的業績情況。整體來看,相較上半年,今年前三季度,更多自主零部件企業實現了營收和利潤的正增長,即便是那些仍未擺脫業績下滑境遇的企業,降幅也一定程度收窄。那麼,這些企業三季度具體有著怎樣的業績表現?背後又有著怎樣的因果邏輯?一起來看看。

動力電池領域:企業業績不同程度好轉,寧德時代全年有望實現正增長

今年第一季度,在車市疲軟和疫情等不利因素的重創下,新能源汽車産銷量大幅下滑,這直接影響到動力電池裝機量表現。中汽協數據顯示,一季度我國動力電池産量累計8.3GWh,同比累計下降58.3%。在此背景下,動力電池企業業績也呈現較大幅度的下滑。不過在隨後的第二季度,尤其是第三季度中,隨著疫情影響的逐漸消退,加之相關政策的助推,新能源汽車市場表現趨於好轉,帶動了相關企業動力電池裝機量增加以及業績的持續回升。

從蓋世汽車此次匯總的資訊來看,寧德時代、國軒高科、贛鋒鋰業等動力電池領域企業第三季度業績表現較此前均呈現一定程度的提升,這也使得這些企業前三季度整體表現轉好,或實現營收或凈利增幅的扭正,或進一步收窄營收或凈利的降幅。

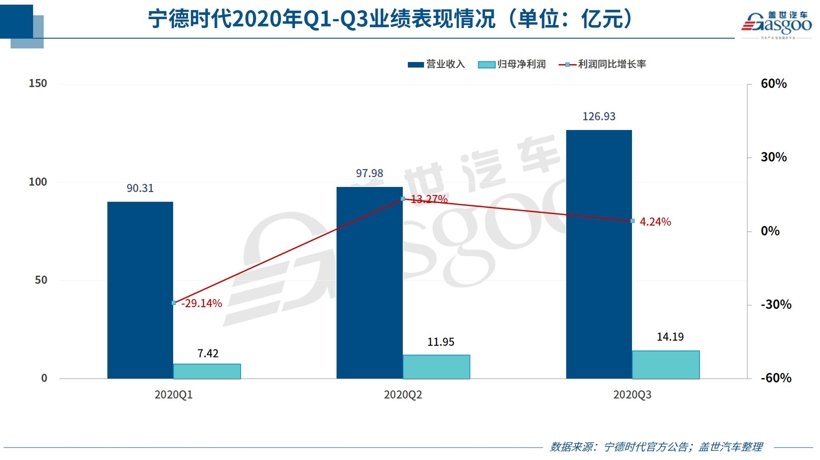

以寧德時代(300750)為例,第一季度,寧德時代營收總額為90.31億元,同比下降9.53%,歸母凈利潤為7.42億元,同比下降29.14%。第二季度,寧德時代營收為97.98億元,同比減少4.71%,凈利潤為11.95億元,同比增加13.27%。第三季度,寧德時代實現營業收入126.93億元,同比增長0.80%,營業收入今年以來首次實現單季度正增長,凈利潤為14.19億元,同比增長4.24%。前三季度,寧德時代營業收入達315.22億元,凈利潤達33.57億元,同比雖仍下滑,但下滑幅度已明顯收窄。

前三季度,寧德時代業績逐季好轉,從整體增幅上看正逐漸接近正增長,這意味著如若第四季度能夠繼續穩步增長,則有望實現全年營收及凈利的正增長。據相關機構分析,自8月以來,寧德時代排産全面提升,疊加磷酸鐵鋰Model 3在第四季度開始放量,預計寧德時代第四季度裝機量將達15GWh(銷量22GWh),全年凈利潤將達50億元(同比增長約10%)。

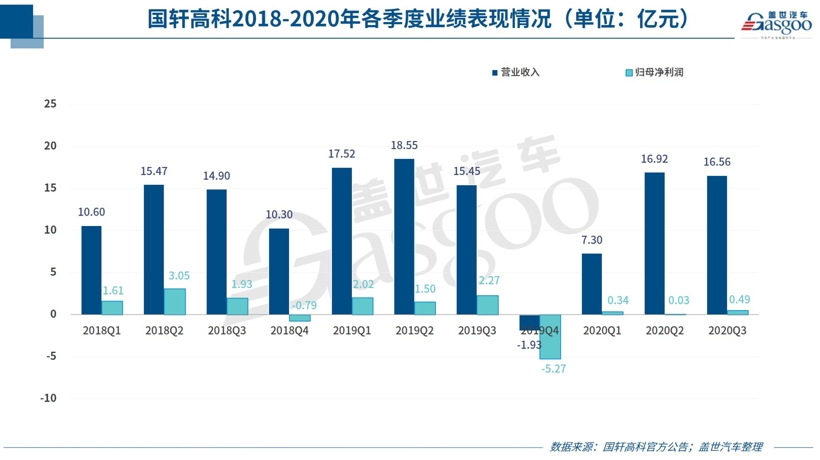

國軒高科(002074)的業績同樣在回升。財報顯示,國軒高科第三季度營業收入為16.56億元,同比增長7.17%,歸母凈利潤為4912.8萬元,同比下滑78.34%,前三季度實現營業總收入40.77億元,同比下降20.85%,實現歸母凈利潤8526.6萬元,同比下滑85.26%,儘管下滑幅度仍然較大,但對比上半年情況來看,營收和凈利降幅均有所收窄。

當然,相對於寧德時代來説,國軒高科業績恢復情況並不理想。這從今年的裝機量排名上亦可看出,相關資料顯示,國軒高科月度排名繼一季度被松下、LG化學趕超後,上半年又被中航鋰電超越,在9月裝機量排名中,國軒高科排名第六,去年同期則排第三。梳理其中原因,除疫情之外,新能源補貼退坡、市場競爭加劇等對國軒高科來説也是不利因素。

不過今年5月大眾集團的入股或會為國軒高科後續業績帶來轉機,畢竟根據大眾集團規劃,其2025年在華新增動力電池需求將達到100Gwh,即便大眾集團計劃選擇多家供應商,但只要能夠成功供貨大眾,國軒高科的裝機量也有望進一步提升。

需要指出的是,在動力電池頭部企業可期前景背後,國內動力電池市場正在加速洗牌。“去年1-9月,我國在新能源汽車上有裝機量的電池企業有67家,但今年其中的11家企業已經沒有裝機量了。今年前三季度,有32家企業的總裝機量不足10MWh。”中國化學與物理電源行業協會秘書長劉彥龍近日表示,當前我國動力電池行業面臨激烈競爭。

汽車電子領域:企業表現有差距,德賽西威業績增速搶眼

當電動化、智慧化、自動駕駛、汽車共用、通訊技術等方面均向前推進,汽車電子增速將進一步加快,未來在整車中的比值將快速上漲。這使得一些企業在複雜多變的市場環境下依然逆勢實現超預期增長。

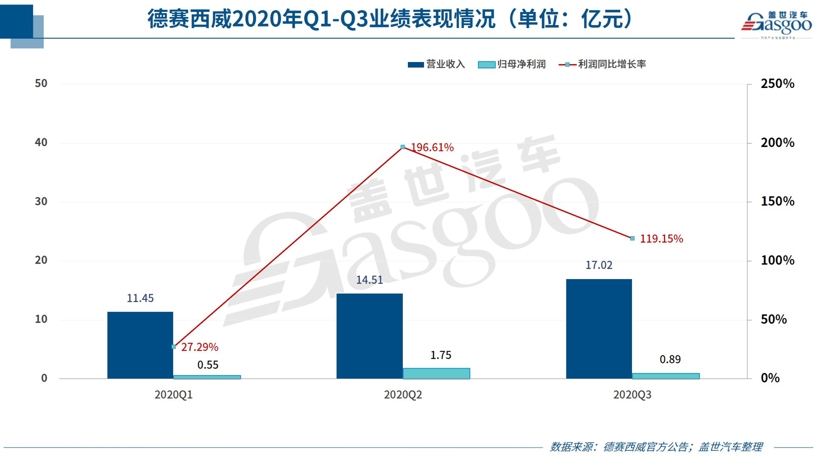

德賽西威(002920)的表現就十分搶眼。根據最新財報數據,第三季度德賽西威累計營收17.02億元,同比增長33.51%,歸母凈利潤為0.89 億元,同比大增119.15%。前三季度,德賽西威總營收達42.98 億元,同比增長21.22%,歸母凈利潤為3.18億元,同比增長123.02%。

德賽西威業績之所以能夠強勢走高,很大程度上與配套企業市場表現持續回升,以及新客戶新産品陸續投産有關。據悉,在此前基礎上,德賽西威今年又收穫了多個新的項目定點。例如今年4月,德賽西威首款基於英偉達Xavier L3級自動駕駛域控制器産品IPU03已經于小鵬P7上配套量産。另外德賽西威的全自動泊車系統、5G-V2X 等産品也獲得了新的合資品牌項目定點。9月,奇瑞8 PLUS在北京車展上首次亮相,該車搭載了德賽西威首款自主研發的座艙域控制器。而展望未來,隨著上述新項目的陸續落地以及車市的持續增長,德賽西威整體業績有望進一步回暖。

汽車電子需求的增長,推動了相關企業業務的增長,不過並非企業都如同德賽西威般逆勢增長。其中原因在於,影響企業業績的並非僅有市場因素,還有企業的産品佈局、研發投入、成本控制等因素。從蓋世汽車此次統計的汽車電子類企業來看,在德賽西威強勢增長的同時,亦有企業仍在繼續下滑的局面。

根據四維圖新(002405)三季報,該公司前三季度實現營業總收入15.29億元,同比下降0.36%,實現歸母凈利潤-1.95億元,上年同期為2418.5萬元,未能維持盈利狀態(-904.40)。究其原因,四維圖新正處於搶佔市場的高投入階段,單從研發投入來看,近幾年四維圖新研發投入佔營業收入比重基本維持在45%-55%之間,加之上半年尤其一季度其晶片等業務受乘用車行業不景氣影響較大,短期內業績提升程度有限。

不過需要指出的是,從單季度數據來看,今年第三季度四維圖新實現營業收入5.68 億元,同比增長25.68%,實現歸母凈利潤-3138 萬元,同比增長48.90%,實現扣非歸母凈利潤-3623億元,同比增長45.75%。前三季度營收增速分別為-24.40%、0.91%、25.68%,營收增速逐季度加速。

相關資料顯示,今年前三季度四維圖新研發支出佔營收比例為49.02%,比去年同期提升了2.72個百分點,這有益於其在導航、高精度地圖、高精度定位、自動駕駛、汽車晶片等核心業務領域保持領先優勢。在此基礎上,隨著下游汽車産銷降幅收窄,四維圖新業績或將逐步迎來拐點。中泰證券分析人士指出,四維圖新是國內自動駕駛行業核心標的,隨著疫情逐步被控制,高精度地圖、自動駕駛業務的穩步推進,汽車電子晶片逐步出貨,未來業績或將迎來重要拐點。

傳統零部件領域:多企業營收凈利雙增長,東安動力凈利同比翻8倍

近兩年,在車市低迷帶來的利潤下滑以及新四化浪潮的衝擊下,傳統零部件企業面臨的壓力逐漸增大,今年疫情的爆發則為之帶來了又一考驗。不過,從今年前三季度來看,在這一領域有不少企業通過前瞻研發把握市場趨勢,使自身在逆境之下取得了營收和凈利的雙增長。

從蓋世汽車此次統計的數據來看,傳統零部件領域,企業表現整體回升。舉例來説,相較上半年,濰柴動力前三季度營收增速明顯提升,並成功實現了凈利的轉正,雲內動力全三季度同樣實現了營收和凈利的雙增長,且增幅可觀,鄭煤機、銀輪股份等企業業績均呈現一定程度的回升。值得注意的是,在眾多企業中,威孚高科、萬里揚尤其是東安動力的表現十分亮眼。

在本次統計的眾多企業之中,東安動力(600178)營收及凈利的增幅都較高。具體來看,前三季度東安動力實現營業收入22.51億元,同比增長77.6%,實現歸屬於上市公司股東的凈利潤7530.85萬元,較上年同期暴漲830.77%。

東安動力稱,發動機銷量的大幅增加使公司本部的盈利能力大幅提高,另外公司投資收益較上年同期也有一定程度增長,這些因素綜合推動公司前三季度凈利潤較上年同期大幅增加。據了解,得益於商用車銷量的不斷上升、國六替換加快,以及理想汽車面市等多重利好因素影響,東安動力發動機銷量持續增長,截至今年三季度,東安動力累計銷售發動機26.43萬台,同比增長58.99%,已完成年初提出的28萬台銷售目標的94.39%。

據威孚高科(000581)財報,前三季度威孚高科營收約99.19億元,同比增長56.95%,凈利潤約22.30億元,同比增長29.16%。從單季度來看,威孚高科業績表現持續好轉。第一季度,威孚高科營收為27.7億元,同比增長22.1%,歸母凈利潤為5.5 億元,同比下滑20.2%。第二季度,威孚高科營收為38億元,同比增長79%,歸母凈利潤為7.8億元,同比上漲37%。第三季度,威孚高科營收達33.2億元,同比增長73.5%,歸母凈利潤約達9億元,同比上漲92.3%。

威孚高科業績的持續高增長,一方面緣於今年二季度開始重卡銷量的一路走高,另一方面,國六標準的實施,也使具備後處理系統技術優勢的威孚高科業績受益。未來隨著環保持續升級,威孚高科多項業務有望長期受益。

萬里揚(002434)前三季度的表現同樣優秀。數據顯示,第三季度單季,萬里揚實現營收15.87億元,同比增長31.45%,實現歸母凈利潤2.31億元,同比增長98.98%。前三季度,萬里揚營收達41.38億元,同比增長25.77%,歸母凈利潤達5.09億元,同比增長46.30%。

據悉,自2019年12月對外轉讓內飾業務後,萬里揚聚焦于汽車傳動系統業務,包括商用車變速器和乘用車變速器。近年來,該公司商用車G系列高端變速器、乘用車CVT自動變速器銷量大幅增長。最新數據顯示,截至9月底,萬里揚今年變速器累計銷量達1,078,253台,同比增長27.8%。隨著相關佈局的展開,萬里揚的配套企業及車企不斷增多,後續增長可期。

免責聲明:中國網汽車轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

注:以上榜單每月10號左右更新

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網汽車”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166-6075

傳真:0086-10-82081900

郵箱:auto@china.org.cn

官方微信

官方微網志

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程