從11月4日開始,個人養老金刷屏了。

當天,人力資源社會保障部、財政部、國家稅務總局、銀保監會、證監會聯合印發了《個人養老金實施辦法》,銀保監會發佈了《商業銀行和理財公司個人養老金業務管理暫行辦法(徵求意見稿)》(以下簡稱《暫行辦法》)。這意味著,我國個人養老金業務相關細則在商業銀行和理財公司端進一步明晰,業務落地將進一步提速。

記者從各個渠道了解到,杭州很可能成為個人養老金試點城市。這段時間以來,領到任務的銀行等金融機構紛紛未雨綢繆,做宣傳的做宣傳、拉客戶的拉客戶……

與之相配套的,昨天,首批40隻個人養老金基金亮相。

與資本市場蓄勢待發、有序推進不同,廣大老百姓對個人養老金大多處於“我看不太明白,但我知道很重要”的狀態。

出現這個狀態是情有可原的。首先,對普通百姓來説,每年交萬把塊錢畢竟不是一個小數目。其次,這次個人養老金政策出臺稍顯著急,很多人並沒有完全弄明白。

因此,錢江晚報今天推出兩個專版,我們認為,個人養老金最根本的性質是財富屬性,只有把關於錢的事情搞明白,大家才會真明白,真明白了,才會下決定。

我們在一大堆關於個人養老金的問題中選了三個最主要的,就叫它“靈魂三問”吧:

個人養老金會不會虧?

聽説個人養老金可以抵稅,怎麼抵?

在市場上這麼多個人養老金産品中,我選哪一個最合算?

能抗風險的你,選基金

偏穩健型的你,選儲蓄

目前新規明確個人養老金産品可以分為三類:

一是保障類,主要是商業養老保險産品;

二是儲蓄類,主要是養老專項儲蓄等,重在保值;

三是投資類,包括理財産品和公募基金。

實際上,對普通人而言,面對眼前幾十種金融産品的一堆資料和宣傳冊,一定是會“蒙圈”的。

“由於每個人的風險偏好不同,所以大傢具體配置什麼還是要因人而異,銀行肯定會根據客戶風險偏好、投資風格等再給予針對性的建議,每家銀行也必然會拿出不錯的産品吸引客戶。”杭州一家股份制銀行客戶經理這樣對記者説。

從目前市場實踐來看,現有的理財産品以穩健增值為主;公募基金則包括追求穩健增值和積極成長多種類型。這幾類産品的風險依次增加,但是長期投資收益率也逐步提高。

那麼,對於最終挑哪一種金融産品,我們的建議是——往下看,自己定。

根據規定,明確個人養老金可以投資的基金産品類型包括最近4個季度末規模不低於5000萬元或者上一季度末規模不低於2億元的養老目標基金。待個人養老金制度全面推開後,將納入投資風格穩定、投資策略清晰、運作合規穩健且適合個人養老金長期投資的股票基金、混合基金、債券基金、FOF等。

根據證監會網站公告不完全統計,截至11月11日,首批個人養老金基金涉及23家基金公司的40隻産品已經新鮮出爐,其中“穩健”産品佔比近半。

作為個人養老金業務正式開閘之後的高品質試點,目前各家基金公司旗下最多不超過2隻産品入圍,首批個人養老金基金涉及包括易方達基金、中歐基金、匯添富基金、博時基金等23家基金公司。

這些入圍産品都設立個人養老金專屬“Y份額”。Y類基金份額為針對個人養老金投資基金業務設立的單獨的基金份額類別,投資人將通過個人養老金資金賬戶購買Y類基金份額參與個人養老金投資基金業務。

據記者統計,首批公告的40隻個人養老金Y份額基金分為兩大類:養老目標日期基金18隻、養老目標風險基金22隻。

在18隻養老目標日期基金中,2030(指存到2030年,下同)是3隻、2035是5隻、2040是4隻、2043是1隻、2045是2隻、2050是3隻。

在22隻養老目標風險基金中,穩健養老FOF(權益資産0——30%)是18隻;平衡養老三年持有期(權益資産30%——60%)是4隻。

總體來看,首批個人養老金基金中,“穩健養老FOF”的數量最多,達18隻,佔首批個人養老金基金總數40隻的45%。

值得一提的是,“穩健養老FOF”基金在養老産品中權益資産配置比例最低,僅0——30%(注:各基金選擇比例不同),這類基金波動較低,收益也較低,對應風險偏好較低的投資人。

這18隻“穩健養老FOF”中,11隻成立年限為3年多。由於市場上最早一隻養老FOF基金成立於2018年9月,迄今也僅4年2個月,也就是説此次基金公司推薦的“穩健”産品大多選擇了成立時間最長的一批有3年以上中期業績的産品。

從中期業績來看,表現最好的是招商和悅穩健養老一年,年化收益7.35%(注:收益截至2022年三季度末,成立3.55年,總收益27.59%)。

“個人養老金投資産品,我們建議風險承受能力較高的投資人,可以配置投資類為主的産品,比如公募基金等。追求穩健風格的,或者年齡偏大的投資者,還是以穩健增值類投資産品或者儲蓄為主。”杭州一家股份制銀行的客戶經理説。

這也是我們的建議。

個人養老金投資並非穩賺不賠

但長期投資收益有保障

根據《個人養老金實施辦法》(以下簡稱《辦法》),繳納個人養老金後運營機構會拿著本金投資以實現資産增值,退休後領取的多與少,與個人養老金賬戶餘額的多與少密切相關,而大家的賬戶餘額分成兩部分:一部分是參保人繳納的本金,另外一部分是産生的投資收益。

比如,小明每一年繳納1.2萬元個人養老金,一共繳納了10年,本金共12萬元,十年下來的累計投資收益假設為2萬元,退休時個人養老金賬戶裏可以按月、分次或者一次性領取的金額就是14萬元。

但是,既然是投資,就會有波動。如果小明運氣不好,賬戶的投資收益為虧損0.5萬元,那麼能夠領取的總金額就只有11.5萬元了。

累計存了12萬元,十年後只能領11.5萬元,這種事情可能發生嗎?理論上是有可能的,因為小明的個人養老金可能投資了高風險高收益的公募基金,而基金恰巧碰到市場行情低迷,導致虧損。

誰都不想虧損,那麼小明能買穩妥點的産品嗎?比如保本的儲蓄存款産品?這是完全可以的。

個人養老金充分體現了參保人的個人意志,除了前面説過的是否繳納、每年繳納多少完全由個人決定外,繳納的錢如何使用也由參保人説了算。

根據《辦法》第二條規定,“繳費完全由參加人個人承擔,自主選擇購買符合規定的儲蓄存款、理財産品、商業養老保險、公募基金等金融産品”。

所以説,個人養老金投資品種選得好不好,決定未來領得多不多。從這一點上來説,個人養老金,確實是很“個人”的。

對於大家關心的虧損問題,記者採訪了某國有大行專業人士,她表示:“儘管理論上來説,個人養老金賬戶是有可能出現虧損情況的,但由於個人養老金賬戶的特點是封閉積累、長期投資,除了退休等特殊情況是不允許提前提取的,因此考核長期收益率更為合理。像上面説的小明的賬戶餘額短期收益率出現波動是正常現象,但如果把週期拉長,通過長達二三十年的投資,個人養老金賬戶的長期收益是有保障的。”

數據顯示,全國社保基金近20年的年化收益率超過了8%,我國的企業年金從2007年到現在年化收益率也超過了7%。

“所以風物長宜放眼量,大家不用太在意短期的波動。”專業人士説。

收入越高,抵稅效果越明顯

對固定工資者最合算

根據財政部、稅務總局發佈的公告,投資個人養老金在繳費環節、投資環節、領取環節分別安排了不同的稅惠政策,分別是:

在繳費環節,按照12000元/年的限額據實稅前扣除;

在投資環節,投資收益暫不徵收個稅;

在領取環節,繳費及收益均不併入綜合所得,單獨按照3%的稅率計稅。

其中第一條,個人養老金能抵個稅,顯然是吸引大家交納個人養老金的一個很重要原因。

那麼,到底怎麼抵稅,能抵多少,不同收入者交納個人養老金抵稅差距在哪,怎麼交對自己更合算?

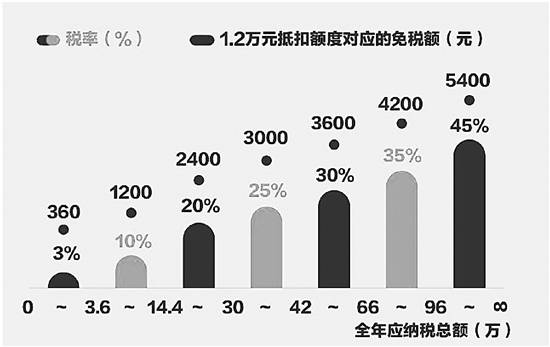

按照我國個人所得稅制規定,月薪工資不超過5000元部分免繳個人所得稅,5000元——8000元部分的個人所得稅稅率為3%。

以大壯為例。假設大壯當年的應納稅所得額為8萬元(即月薪近6700元),對應的個稅稅率為3%和10%;大壯需要繳納的個稅金額=3.6萬元×3%+4.4萬元×10%=1080元+4400元=5480元。

大壯參加了個人養老金,當年交了1.2萬元,那麼他需要繳納的個稅金額=3.6萬元×3%+3.2萬元×10%=1080元+3200元=4280元,當年繳納的1.2萬元養老金在提取時還需支付360元個稅,那麼最終這12000元養老金幫他省下的稅為:5480-4280-360=840。

也就是説,大壯當年可以少納840元稅額。

具體稅率表格,請看以下這張圖。

如果大壯收入較高,當年的應納稅所得額為20萬元,對應的個稅稅率為3%、10%和20%。情況對比如下:

他如果不參加個人養老金,那麼需要繳納:

個稅金額=3.6萬元×3%+10.8萬元×10%+5.6萬元×20%=1080元+10800元+11200元=23080元。

大壯如果參加個人養老金,那麼他需要繳納:

當年交了1.2萬元,還需要繳納個稅金額=3.6萬元×3%+10.8萬元×10%+4.4萬元×20%=1080元+10800元+8800元=20680元,當年繳納的1.2萬元養老金在提取時還需支付360元個稅,相當於省下2040元。

那麼如果按照頂格(年薪在百萬)來算,即45%的稅率,大壯可以省下多少個稅?答案是5160元。

據了解,目前政策規定,個人養老金每人每年最多只能繳費12000元,在未來,有關部門會根據經濟社會發展水準等因素調整額度上限。

“哪部分人群特別適合個人養老金呢,我覺得是固定工資高、無其他高額支出、且沒有其他收入的人群。”銀行專業人士説。

【再了解一點】

領取時按照本金3%徵稅

不過投資收益暫不徵稅

等大壯到個人退休時間、出國定居情況等,他便可以領取養老金了,不過,領取時需要繳納個稅,這筆錢怎麼算呢?

現有的政策明確指出,在領取環節,個人領取的個人養老金,不併入綜合所得,單獨按照3%的稅率計算繳納個人所得稅,其繳納的稅款計入“工資、薪金所得”項目。

我們繼續以大壯為例,假設大壯每年交1.2萬元個人養老金,交了20年,購買相關金融産品封閉管理後,到退休時領取。那麼最終領取24萬元本金時,將按3%的稅率來繳納個稅。

如果大壯的個人養老金賬戶購買了投資産品,這20年賺取了5萬元收益,那麼這5萬元按照現有政策,是暫不徵收個稅的。

(注:由於個人養老金剛剛推出,相關政策都還在完善中,最終解釋權仍在主管部門。)

來源:錢江晚報 | 撰稿: | 責編:汪傑菲 審核:張淵

![]() 新聞投稿:184042016@qq.com 新聞熱線:13157110107

新聞投稿:184042016@qq.com 新聞熱線:13157110107

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 057187567897 京ICP證 040089號

網路傳播視聽節目許可證號:0105123 京公網安備110108006329號 京網文[2011]0252-085號