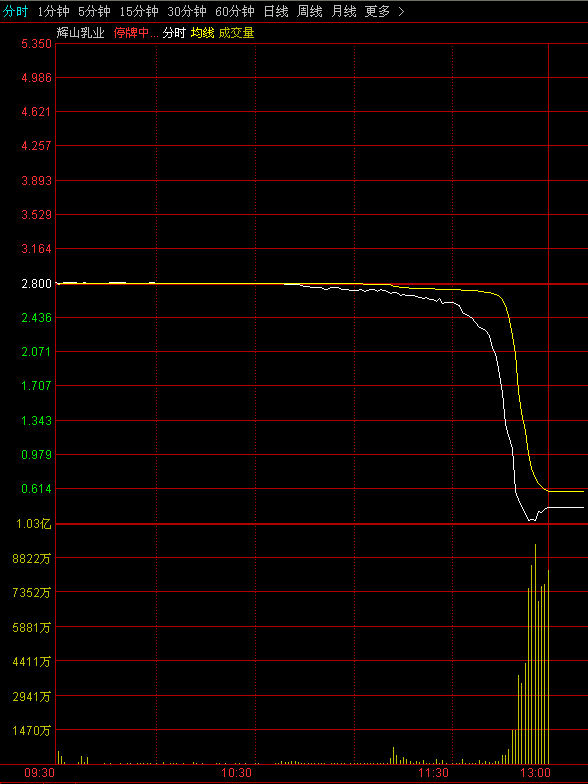

不過,以輝山乳業3月24日0.42港元/股的收盤價計算,34.34億股質押股份的價值只剩14.42億港元,已經大幅低於貸款餘額。

有分析人士認為,不少上市公司通過股權質押放大杠桿,給做空機構創造了條件,任何一個環節出現問題,都容易引發踩踏風險。

值得注意的是,輝山乳業還是滬港通、深港通的雙重標的。自2014年底入選港股通股票名單後,輝山乳業獲得南下資金的持續買入。據港交所數據,截至3月23日,內地資金通過滬港通、深港通下港股通合計持有輝山乳業96591.70萬股,佔公司總股本的7.16%,股價的暴跌令南下資金“很受傷”。

否認造假挪用

間接回應渾水質疑

3月28日早間,輝山乳業發佈公告,承認存在多家銀行還款延遲、執行董事葛坤失聯等情況,並表示公司審計委員會已發起對集團財務狀況的內部審查以確定集團的流動性情況。

與此同時,對於市場傳言“中國銀行對公司進行公開審計併發現集團公司製造大量造假單據且公司控股股東楊凱挪用集團人民幣30億元投資中國瀋陽的房地産”,輝山乳業公告斷然否認曾批准製作任何造假單據,並不認為有挪用的情況。

除了高達300億港元市值“不翼而飛”,輝山乳業受到關注的另一個重要原因,是成為沽空機構渾水的目標。

2016年12月渾水公司先後兩次發佈針對輝山乳業的沽空報告。報告指責公司通過虛假宣稱“苜蓿草全部自供”來誇大利潤,部分牧場涉嫌資本支出欺詐,實際控制人可能挪用上市公司至少1.5億元資産等,並直斥其股票價值“接近於零”。

輝山乳業的上述公告相當於間接回應了渾水的質疑。

評論:我要評論