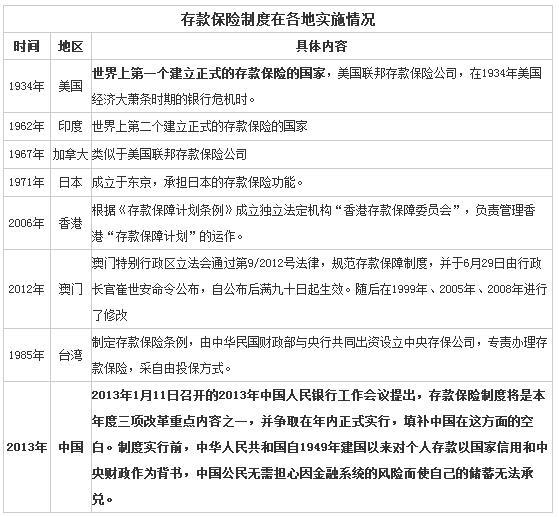

存款保險制度在各地實施情況表。比起港澳臺,內地的存款保險制度稍顯遲緩。(資料來源維基百科)。

其他國家賠多少?各地實施情況如何?

國際上,最高償付限額一般為每人平均國內生産總值(GDP)的2至5倍。

以日本為例,2005年4月1日開始,日本全面恢復“存款限額保護制度”。如果儲戶的開戶銀行倒閉,無論儲戶存款金額高低,最多能從存款保險機構連本帶息得到1000萬日元的賠償(約為51萬元人民幣)。

50萬元最高償付限額,是中國人民銀行會同有關方面根據我國的存款規模、結構等因素,並考慮我國居民儲蓄意願較強、儲蓄存款承擔一定社會保障功能的實際情況,經反覆測算後提出的,這一數字約為2013年我國每人平均GDP的12倍,高於世界多數國家的保障水準,能夠為99.63%的存款人提供全額保護。

因此,像歐美這種制度的保額是每人平均GDP的5倍左右,以中國目前每人平均GDP計算,50萬的保額相當於10幾倍的每人平均GDP,已經足夠高。同時,這個限額將根據經濟發展、存款結構變化、金融風險狀況等因素,經國務院批准後適時調整。

版權所有⑥中國網·新山東京ICP證040089號

網路傳播視聽節目許可證號:0105123京公網安備110108006329號京網文[201 1]0252-085號可信網站