突破市場內卷,這家鋰電新秀有新答案

發佈時間:2024-06-04 15:47:37 | 來源:中國日報網 | 作者: | 責任編輯:科學頻道

2024年,卷生卷死的動力電池賽道還有新機會嗎?來自合肥的黑馬創業公司安徽星川新能源電池科技有限公司的回答是YES。

當前,國內動力電池行業供需不平衡、價格戰愈演愈烈,行業陷入低效內卷。而星川科技則另辟蹊徑,選擇了一個差異化的細分賽道——功率型動力電池。

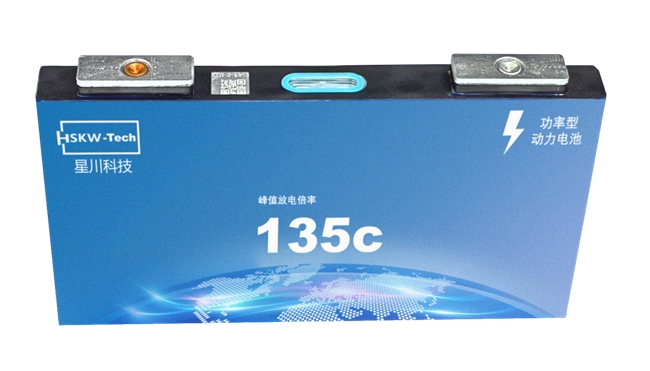

星川科技的創始團隊來自於世界500強、全球汽車龍頭——日産汽車,在深度研判電池行業發展趨勢後選擇進軍功率型電池賽道,並在這一領域持續攻堅。目前其研發的超高倍率電池最高放電功率可以達到135C,已達到國際領先水準。

星川科技差異化的産品路線和技術積累也被多家投資機構和合肥市政府高度認可。公司成立還不到兩年,就已經在資本市場中屢獲青睞,政府産業資本和市場化機構不斷加碼。其投資方包含了合肥國資興泰資本與合肥高投、中合投資、上市公司等。

當全行業陷入到低效的産能重復建設當中時,鋰電新秀星川科技憑藉差異化的産品路線,正成為“內卷”的破局者。

萬億鋰電市場的新技術風口

不同於當前廠商扎堆聚集的能量型電池賽道,星川科技選擇的賽道是一條“少有人走的路”——功率型電池。

被普通人所熟知的能量型電池,顧名思義是以存儲更多能量為側重點,主要衡量指標是比能量(Wh/kg);而功率型動力電池的主要特性是支援大倍率的充放電,可以為車輛提供持續大功率輸出,主要考量的是比功率(W/kg)。

工信部《鋰電池行業規範條件(2024年本)徵求意見稿》指出,大動力型鋰電池分為能量型和功率型。同時該規範要求,功率型單體電池功率密度應大於500W/kg。

做一個形象的比喻,功率型動力電池是一名百米短跑選手,以爆發力見長;而能量型動力電池像是一名馬拉松選手,以耐力為核心能力。

具體到下游應用領域,能量型動力電池主要應用於純電動汽車(EV)、插電式混合動力汽車(PHEV);而功率型動力電池主要用於油電混合動力車(HEV),此外在商用車、工程機械、農機、儲能調頻、軌道交通、混動船舶等領域也有廣泛應用。

應用領域的不同也決定了兩類産品不同的市場前景——能量型電池市場規模大,但高度內卷、競爭加劇,陷入供需失衡當中。相反,功率型電池受益於HEV市場的高速增長,正迎來新的成長機遇。

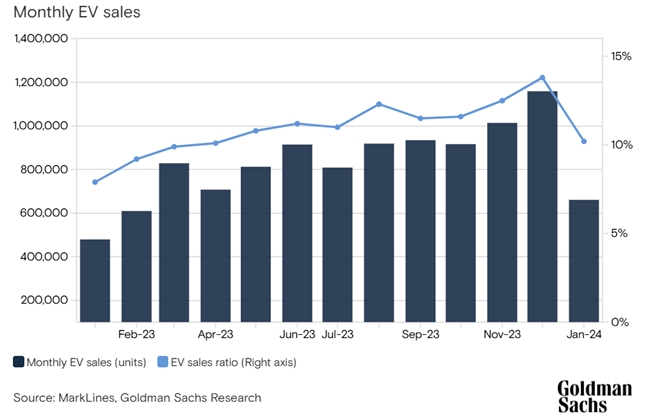

高盛在今年3月的一份報告中指出,全球範圍內,2024年純電動汽車銷量同比下降可能性越來越大,而考慮到續航里程、基礎設施建設和總體擁有成本等因素,HEV銷量將加速。

按照悲觀情況,高盛預測,2024年全球範圍內純電車銷量將同比下降2%。而混合動力汽車銷量則可能會超出預期100-200萬輛。

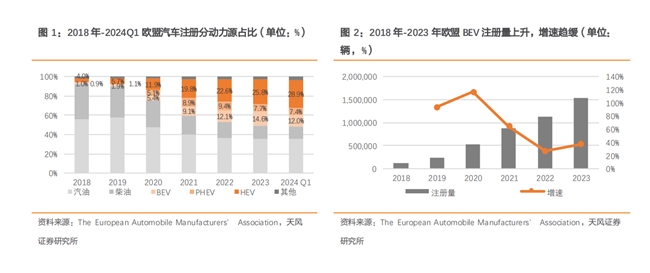

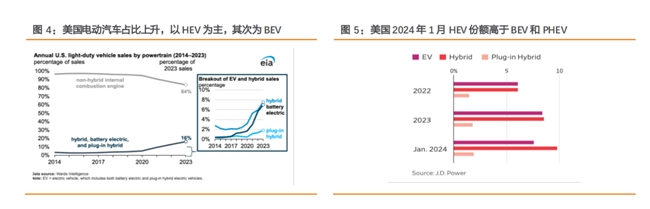

具體到細分地區,2018年至2023年間歐盟新註冊的HEV達到272.12萬輛,超過了純電車和插電式混合動力汽車PHEV的總和(235.21萬輛)。在美國市場,市場分析機構Cox預期,2024年HEV份額會達到14%,超過純電車的10%。

圖片來源:天風證券研究所

HEV的快速增長與歐美市場的環境息息相關。歐美普遍缺乏充電基礎設施,HEV相比純電車無需外部充電,沒有續航焦慮,低溫環境適應性也更強,並且HEV售價更低,二手車保值率更高;相比燃油車,HEV的油耗更低,純電驅動的加入也更有利於汽車的智慧化,並提供更強的加速性能。

總體而言,在交通領域低碳轉型的大趨勢和實用層面,歐美消費者更加青睞HEV。響應下游需求的變化,在生産端,歐美汽車製造商也放緩了純電車的生産節奏,將更多注意力轉向HEV和PHEV。如福特汽車首席執行官Jim Farley就計劃將HEV的産量提高四倍。日係車三巨頭豐田、本田、日産一直以來都是HEV的忠實擁躉,電動化轉型均以HEV為主。

此外,高盛指出,生産混合動力汽車的利潤率高於燃油車,可以幫助汽車製造商實現利潤最大化。無論是從供給端還是需求端,HEV在海外市場上都將持續快速增長,並在電動化過程中保持主力地位。

國內HEV市場的情況有著很大差異。數據顯示,國內每月HEV批發量在9萬輛左右,與乘用車月銷量200萬輛以上相比,HEV銷量佔比約5%左右。

但這種勢微只是暫時的。在電池技術沒有質的蛻變、補能設施不足的情況下,不管是從普適性,中國汽車市場的節能減排,還是從汽車産業轉型的層面看,HEV混動都是當前中國汽車市場不可缺少的技術路線,是燃油車的接替者和電動車的有力補充。

政策方面,2020年10月,中國汽車工程學會發佈《節能與新能源汽車技術路線圖2.0》將HEV歸類為節能汽車,並預計至2035年傳統能源乘用車的份額將全部轉化為節能車(混合動力類型),佔新車銷量的50%。

2023年8月,工信部等七部委聯合印發的《汽車行業穩增長工作方案(2023—2024年)》也明確提出,要鼓勵企業以綠色低碳為導向,積極探索混合動力、低碳燃料等技術路線。此處的混合動力即指向HEV。

中短期內,交通業降碳壓力下,未來國內將進一步加嚴燃油車油耗和排放限值,或針對HEV節能車推出中長期專項規劃和支援政策,HEV在國內的市場份額將有望得到較大提升。

全球HEV需求快速增長的背景下,與其配套的功率型電池也迎來快速增長,正成為動力電池市場的新技術風口。而HEV未來在全球乘用車市場的主力地位,也將為功率型電池帶來廣闊的成長空間。

據測算,到2035年全球功率型電池市場規模(僅汽車市場)有望從當前的近千億元增長至8000億元,年複合增長率接近20%。下圖的乘聯會數據也從側面驗證了這一趨勢。

數據來源:乘聯會

而功率型電池這一技術路線及龐大的市場,此前被國內的動力電池巨頭如寧德時代、比亞迪等所普遍忽視,也因此給了初創企業和中小規模製造商難得的發展機遇。

2022年,星川科技創始人劉強在深度洞察全球新能源車發展趨勢後,果斷抓住了功率型電池這一市場風口,跑在了國內競爭對手之前。

功率型電池賽道的寧德時代?

能夠迅速抓住功率型電池這一新技術風口,與星川科技的創始團隊背景有著密切關係。

星川科技創始核心團隊均是日産汽車的高層,創始人及CEO劉強先生是前日産汽車EV/HEV技術開發總監,另外兩名創始人岸田鬱夫曾任日産汽車電池首席技術專家、平井敏郎曾任日産E-Power混動系統開發總負責人,堪稱是該領域的全球頂級專家。

深耕汽車産業三十餘年,深度參與了新能源産業鏈全週期,星川科技的創始團隊敏銳地覺察到了功率型電池巨大的潛在發展空間,因此毅然選擇投身其中。

以創始團隊豐富的HEV電池研發經驗為基礎,2022年成立的星川科技得以迅速在功率型電池領域取得突破。公司以降低單臺電池系統材料用量、降低全生命週期碳排放、提升電池系統使用週期三大方向作為企業技術和産品的目標,國內首創了135C放電倍率的産品。

據悉,目前公司正在合肥建設20萬台的年産能,首款135C産品已完成兩輪試做,同時與頭部主機廠的合作也非常順利,預計將於今年完成首批量産交付。

這款135C産品是國內首創,同時各項技術參數位居全球領先水準——重量功率密度8775W/kg,體積功率密度17165W/L,迴圈壽命達到30000次以上。高功率密度在確保超強動力的同時降低了成本,超長的迴圈壽命可以保證終身使用,無須擔心電池劣化。

尤其是135C的放電倍率,和國際主流的功率型電池相比,50C充電的容量保持率是競品的2.1倍,可以實現快速的能量回收;80C放電的容量保持率是競品的9倍,可以提供更大的功率輸出,進一步提升HEV車輛的性能。

據星川科技的研發團隊介紹,這款135C産品背後有著多項創新突破點,一是在材料配方上使用了超前的材料設計,二是在結構上採用了超低抗阻的創新設計,三是工藝上採用了超薄涂覆的工藝。

值得一提的是,除了電池本身,星川科技團隊還具備混動系統開發能力,曾為國內某自主品牌開發兩款混動車型並成功取得公告。

以科力遠為代表,目前國內也有部分廠商涉足功率型電池産品,而星川科技憑藉豐富的技術積累和先發優勢,已經構建起了護城河,更高倍率的下一代産品也已完成了技術儲備,確保星川在技術上持續保持領先地位。

時勢造英雄。正如三元鋰電的風口成就了寧德時代,磷酸鐵鋰的風口成就了比亞迪,全球HEV的高速增長正吹起功率型電池的風口,而提前佈局、産品領先行業的星川科技,即將迎來騰飛的時刻。