到期收益情況

| 當週到期收益率較高的理財産品 | |||||

| 銀行名稱 | 發行産品名稱 | 投資幣種 | 委託期 | 預期最高年化收益率(%) | 實際年化收益率(%) |

| 江蘇銀行 | “聚寶財富2014穩健12號(淮安專享)”人民幣理財産品 | 人民幣 | 273天 | 7.50% | 7.50% |

| 上海銀行 | “慧財”人民幣私享系列1號理財産品(W201381M904A) | 人民幣 | 284天 | 6.50% | 6.50% |

| 上海農商 | “鑫意”理財福通2014826期人民幣理財産品 | 人民幣 | 102天 | 6.40% | 6.40% |

| 三峽銀行 | “創收59號”人民幣理財計劃 | 人民幣 | 2年 | 6.40% | 6.40% |

| 杭州銀行 | “幸福99”豐裕盈家KF01號銀行理財計劃第820期預約46天型(北京分行專屬) | 人民幣 | 46天 | 6.30% | 6.30% |

| 南京銀行 | 聚富1403(10)上海91天 | 人民幣 | 91天 | 6.30% | 6.30% |

| 南京銀行 | 聚富(1405期1)35天人民幣理財産品(上海)(A40231) | 人民幣 | 35天 | 6.10% | 6.10% |

| 南京銀行 | 聚富(1405期1)35天人民幣理財産品(上海)(A40230) | 人民幣 | 35天 | 6.10% | 6.10% |

| 興業銀行 | 天天萬利寶2014年第27期K款(直銷銀行專屬版) | 人民幣 | 92天 | 6.10% | 6.10% |

| 南京銀行 | 珠聯璧合(1401期10)182天人民幣理財産品(A71565)(網銀專享) | 人民幣 | 182天 | 6.10% | 6.10% |

| 南京銀行 | 珠聯璧合(1401期10)182天人民幣理財産品(A71564) | 人民幣 | 182天 | 6.10% | 6.10% |

| 平安銀行 | 平安財富-私行專享尊貴智慧資産管理類2014年36期 | 人民幣 | 91天 | 6.10% | 6.10% |

| 南海農商 | "盛通理財"錦繡錢程B款V36號 (貴賓尊享) | 人民幣 | 116天 | 6.00% | 6.00% |

| 南京銀行 | 聚富(1405期1)34天人民幣理財産品(北京)(A40222) | 人民幣 | 34天 | 6.00% | 6.00% |

| 寧波銀行 | 匯通理財2014年E點通5034號(週末理財) | 人民幣 | 182天 | 6.00% | 6.00% |

| 南京銀行 | 聚富(1405期1)35天人民幣理財産品(北京)(A40229) | 人民幣 | 35天 | 6.00% | 6.00% |

| 南京銀行 | 聚富(1405期1)35天人民幣理財産品(北京)(A40228) | 人民幣 | 35天 | 6.00% | 6.00% |

| 杭州銀行 | “幸福99”豐裕盈家KF02號第568期預約105天型(網銀專屬) | 人民幣 | 105天 | 6.00% | 6.00% |

| 紹興銀行 | “珠聯璧合▪金蘭花(1401期10)”182天人民幣理財産品 | 人民幣 | 182天 | 6.00% | 6.00% |

| 南京銀行 | 珠聯璧合(1401期10)182天人民幣理財産品(A71563) | 人民幣 | 182天 | 6.00% | 6.00% |

| 中國網財經中心製表 數據來源:普益財富(數據截至2014年10月10日) | |||||

市場觀察

今年前9個月理財産品的月均發行量超4000款,高於去年同期。銀率網分析師認為,四季度銀行理財産品的發行量有望繼續保持向上態勢,單月發行量或將突破5000款,但理財産品的收益難走高。 【詳細】

- 低收益期如何玩轉理財 計算日期搶理財

- 北京工商大學經濟學院副教授張偉認為,現在選擇投資理財産品既要考慮收益率,還要為年末選擇投資收益高的理財産品做準備。如果投資者在現階段選擇投資期在2-3個月的理財産品的話,即使收益率低一些,也不影響投資者在年末淘到高收益理財産品。 【詳細】

- 本週多關注短期理財産品

- 據一些銀行理財經理透露,再過兩個月,也就是今年年底,銀行理財産品還會再次衝高到一個不錯的水準。因此,本週可先選擇一些短期理財産品觀望,待遇到高收益産品時,再鎖定長期産品。【詳細】

- 理財産品禁衝時點 銀行拉長産品期限維持高收益

- 今年9月中旬,銀監會、財政部以及央行三部委聯合發佈了《關於加強商業銀行存款偏離度管理有關事項的通知》(236號文),要求商業銀行的月末存款偏離度不得超過3%,並嚴禁商業銀行通過高息攬儲、非法返利等手段對存款"衝時點"。對於銀行理財産品而言,在收益和發行時點上都出現了微妙變化。 【詳細】

- 20萬年收入家庭如何保證創業、理財兩不誤?

- 先生今年32歲,在一家事業單位工作,每月稅後收入6000元,年終獎稅後4萬元,且收入每年穩步上升。李太太29歲,在培訓行業工作,收入根據業績情況略有差別,稅後年收入約10萬元。夫妻倆均有社保,未購買商業保險。 【詳細】

一週理財市場重要數據

- 1344款産品到期242款産品公佈到期收益率

本週有1344款産品到期,公佈了到期收益率的242款産品中,242款全部實現預期最高收益率。 - 66家銀行共發行了789款理財産品

普益財富監測數據顯示,本週66家銀行共發行了789款理財産品,發行銀行數較上期報告減少8家,産品發行量減少93款。本週發行的理財産品中,保本浮動和保證收益型理財産品共202款,市場佔比為25.60%;非保本型理財産品共587款,市場佔比為74.40%。 -

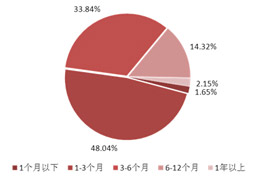

當周理財産品期限分佈

- 發行人民幣理財産品預期收益率分析

本週固定收益類人民幣理財産品共發行717款。期限最短為3天,最長為1826天,預期收益率最低為2.70%,最高為7.10%,最低預期收益率較上周下降0.10個百分點,最高預期收益率較上周上升0.50個百分點。

| 人民幣債券和貨幣市場類産品收益率分佈 | |||

| 期限 | 産品數量(款) | 佔比 | 平均預期年收益率 |

| 1個月以下 | 12 |

1.67% | 3.91% |

| 1個月至3個月 | 352 | 49.09% | 5.05% |

| 3個月至6個月 | 244 | 34.03% | 5.28% |

| 6個月至1年 | 100 | 13.95% | 5.42% |

| 1年以上 | 9 | 1.26% | 5.52% |