“以房養老”就怕兩頭不討好

“以房養老”就怕兩頭不討好

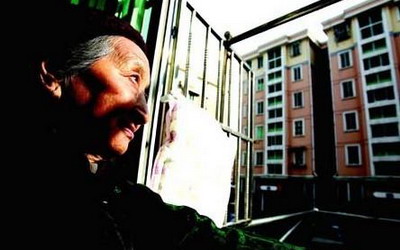

估計很多人都聽説過“以房養老”,並且聽了很多年,可事實上,以前只是紙上談兵,壓根沒有搬到現實中。6月23日,保監會發佈文件,正式宣佈從今年7月1日開始,北京、上海、廣州、武漢四個城市開展住房反向抵押養老保險試點,標誌著“以房養老”真正落地。

“以房養老”就是一種創新型養老保障制度設計——擁有房屋完全産權的老人,將其房産抵押給保險公司,繼續擁有房屋佔有、使用、收益和經抵押權人統一的處置權,並按照約定條件領取養老金直至身故;老年人身故後,保險公司獲得抵押房産處置權,處置所得將優先用於償付養老保險相關費用。

當前,我國銀發浪潮來襲,60歲以上老年人口超2億;養老保障水準還比較低,城鄉居民基本養老金每人平均每月只有81元。推進以房養老等新型養老方式,無疑有助於完善養老保障體系,豐富養老保障方式。

按照保監會的説法,開展老年人住房反向抵押養老保險有利於健全我國社會養老保障體系,有利於拓寬養老保障資金渠道,有利於豐富老年人的養老選擇,有利於保險業務進一步參與養老服務業發展。

此外,市場人士預期,此辦法實施將為壽險公司發展主業,提供巨大市場空間。

《長江商報》評論稱,作為走向市場經濟的國家,中國不應該拒絕以房養老。以房養老是一項十分靈活且便利的補充性養老制度,在不考慮其他情況的條件下,十分有利於提高老人的生活品質。

雖然“以房養老”看似合理有效,但其反向抵押貸款的模式若想在中國推廣仍面臨很多障礙。以房養老在西方不是個什麼時髦話題,在加拿大,超過62歲的老人可將居住房屋抵押給銀行,貸款數額在1.5萬到30萬加元之間,只要你不搬家、不賣房,房産主權不變,可以一直住到享盡天年,由後人處理房産時折還貸款。可是在中國,以房養老作為一個新生事物,還不被絕大多數人所接受,這其中的原因也很複雜。

當然,最主要的原因是觀念問題。在中國,雖然大多數老人已經對“養兒防老”的觀唸有了一定的改變,不再將養老的寄託放在兒女身上,而是依靠社會保險,但是對於家産傳後的觀念,卻並不是那麼輕易的就能改變得了的,尤其是自己辛苦一輩子留下來的固定資産,基本上所有的老人都是將這些具體的資産在自己百年之後留給了子女繼承,很少有老人能接受將房子抵押給銀行或者保險公司,因為這在很多社會輿論看來,要麼這家老人的子女極度的不孝順,要麼父母對兒女沒有多少感情,只顧自己享受。很多老人雖然有改善自己晚年生活品質的需求,但是囿于這些傳統觀念,老人很少能夠有如此“魄力”。

即使突破現實的觀念壁壘,還有一些“技術”壁壘需要突破,最大的壁壘是中國的房産産權都是70年,産權到期老人沒有故去,或者保險公司剛剛接手房産而房産到期了,又或者碰上拆遷,保險公司和老人以及老人子女之間的經濟糾紛如何來處理,到目前還沒有明確完善的法律體系和可以借鑒的經濟模型,所以一些保險公司對此也都很慎重,在房産的估值上一般都會大大低於目前市場價,以此來規避風險,而這恰恰又是很多老人放棄選擇以房養老的主要原因,感覺很不值,所以索性不如出租或留給子女,用租金或者讓子女來養老。

以房養老在目前還有一個必須要直面的現實問題是,國內的房地産市場的過山車一樣的起起伏伏,這同樣使保險公司面臨巨大保額風險,因為國內房地産市場發展的不穩定,而養老又是長期恒定的風險投資,所以如果抵押物面臨巨大貶值風險,保險公司同樣積極性也不會太高。

中國的“421”家庭結構以及洶湧而來的白髮浪潮,亟需找到破解養老的好辦法,比如社區居家養老,比如擴建公立養老院,再比如引進社會資本,加大私立養老院規模和國家投入,但是以房養老在目前房産産權只有70年、人們觀念難以改變以及房地産市場不健康發展的態勢下,只能是任重道遠。

“以房養老”模式是“舶來品”,在我們憧憬中國式“以房養老”模式的同時,不妨來看看它在歐美發達國家是如何操作的?

新加坡:60歲以上的老年人把房子抵押給有政府背景的公益性機構,由公益性機構一次性或分期支付養老金,老人去世時産權由這些機構處分,“剩餘價值”(房價減去已支付的養老金總額)交給其繼承人。

美國:雖然美國的社會養老保障體系比較健全,但大多數美國老年人依然以“以房養老”方式作為補充。美國政府和一些金融機構也向老年人推出了“以房養老”的“倒按揭”貸款,發放對象為62歲以上的老年人。許多美國老年人在退休前10年左右就為了自己養老而購買了房子,然後把富餘的部分出租給年輕人使用,利用年輕人支付的房租來維持自己的退休後生活。由於美國的房屋出租業比較發達,美國人支出的房租大約佔個人支出的1/4到1/3,因而房屋出租的收益也是比較可觀的。“以房養老”已被許多美國人認為是一種最有效的養老方式。

英國:“以房養老”主要有兩種形式,一是把房産抵押給銀行等機構,每月取得貸款作為養老金,老人繼續在原房屋居住,直至去世或搬進養老院後用該住房歸還貸款,大約有20%左右50歲以上的老年人打算採用這種方式;另一種就是出售大房,換購小房,用差價款養老。此外,還有老人將房産出售後搬到其他物價水準較低的國家去養老。

日本:以房養老對申請人的條件要求較苛刻。以東京為例,申請人年齡必須在65歲以上,要居住在自己持有産權的住宅中,且不能有子女同住。申請人家庭的每人平均收入要在當地的低收入標準之下,已經申請低保等福利政策的家庭不能享受這項政策。申請人持有産權的房屋必須是土地價值在1500萬日元以上的獨門獨戶建築,集體住宅不可申請。

荷蘭:“以房養老”模式起源於荷蘭,但荷蘭人對這種方式不感興趣,“倒按揭”基本沒有市場。一般人65歲退休時可拿到工作時收入的70%以上,房子一般都是自己買下來,沒有租房的壓力,2009年荷蘭人住房自有率為57%。退休後的生活更輕鬆,有了很好的生活保障,他們一般不需要也不會考慮用“以房養老”這種方式來過退休後的生活。

京企外遷不如轉型?

京企外遷不如轉型?  自主品牌車遭遇生死大考

自主品牌車遭遇生死大考 運動品牌的90後危機

運動品牌的90後危機 房企搞足球一定是玩?

房企搞足球一定是玩? 直銷真有那麼可怕麼?

直銷真有那麼可怕麼?  你若無沙,渾水何來?

你若無沙,渾水何來?