李淳報道 元月初,CBRE世邦魏理仕、JLL仲量聯行和Savills第一太平戴維斯三家全球房地産服務商分別發佈2023年上海地産市場回顧與2024年展望,解析上海商業地産市場最新發展狀況與趨勢。

世邦魏理仕華東區研究部負責人陸燕表示:“2023年上海經濟全面恢復常態化運作,各項宏觀政策顯效發力回穩向好。上海寫字樓供應恢復,下半年需求回溫,金融業與專業服務業表現穩健。零售市場消費熱力持續,假日經濟熱度升溫,眾多新興業態加快佈局線下商業。倉儲物流食品飲料與醫藥行業助推高標倉去化。商務園區寫字樓半導體、軟體系統開發與平臺網際網路需求旺盛,內資企業佔比超九成。投資市場投資交易筆數為近五年新高,寫字樓資産持續主導,企業買家交易活躍。”

仲量聯行華東區董事總經理兼商業地産部中國區總裁張靜表示:“隨著消費者陸續重返商場,商業活動持續恢復,2023年大多數行業的基本面較2022年明顯回暖。“展望2024年,大量新增供應入市,加之部分行業租戶仍保持較為謹慎的租賃策略,市場依然面臨挑戰。但在各類支援性政策的助力下,仲量聯行預計上海商業活動及市場情緒將繼續保持穩中向上的態勢。

第一太平戴維斯中國區市場研究部主管、高級董事簡可表示:“雖然增長前景或仍受限,但與去年相比,未來走向確定性有所提升。政府有望加大支援力度營造更穩定的環境,公司和個人能夠更好地進行規劃,並對地産需求做出明智決策。值得注意的是,新興領域、工業園區和長租公寓等關鍵領域正獲得政府支援投資並得到發展。擁有強勁基本需求的酒店和零售市場已從低谷中回升,且吸引新運營商入局。”

辦公樓供應量增租金下降,內資需求復蘇加快

2023年上海寫字樓市場共錄得18個新增供應,共計110.6萬平方米,同比上升31.1%。從供應區域來看,主要佈局在北外灘、前灘、真如和花木子市場。新增供應集中入市,推動全市空置率攀升至19.8%,同比上升2.4個百分點。

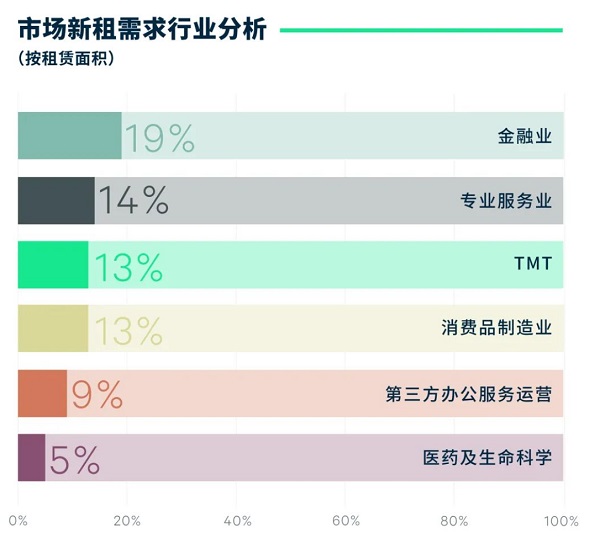

行業需求方面,金融業以佔比19.0%,位列全年首位,其中資産管理類、證券和基金為全年租賃活躍度最高的三大子行業;專業服務業需求小幅回升,佔比14.3%,其中廣告、諮詢及律所的需求佔比較高,數據類相關企業租賃需求表現亮眼;TMT行業需求佔比13.0%,主要以軟體科技企業的租賃需求為主,佔比相較去年有所下降,主要與網際網路企業整合辦公場所,轉向自用樓宇等原因有關;消費品製造業位於第四位,佔比12.7%,其中以新能源汽車、服飾珠寶、快消品相關企業的租賃需求佔比較為突出。

數據來源:世邦魏理仕研究部,2024年1月

全年從行業租戶與熱點區域結合的維度來看,徐匯濱江著力推動科創金融産業發展,成為金融科技企業選址關注重點區域;北外灘著力扶持金融産業發展,持續吸引保險、證券類企業。專業服務業類企業選擇較為分散,陸家嘴區域律所新設及搬遷需求活躍,徐匯濱江憑藉産業及政策吸引廣告及傳媒相關企業入駐;TMT行業需求中,真如板塊供應充沛,租金優勢突出,相比去年吸引力明顯提升;消費品製造業依然青睞于傳統商務區如南京西路、徐家匯、淮海中路。

2023年全市租金報價同比下降2.2%,有效租金同比下降3.7%,延續下行趨勢。總體來看,受制于全球經濟增長放緩以及外部環境的複雜性與不確定性上升,企業利潤低速修復,市場觀望情緒仍濃。部分競爭壓力較大的子市場業主只能採取更為靈活和激進的租賃策略,致使租金進一步下行。

零售物業租賃勢頭穩定,空置率下降

第四季度上海優質零售物業凈吸納量為26.8萬平方米,全年累計凈吸納73萬平方米,超過疫情前的2019年全年的61萬平方米凈吸納量。仲量聯行華東區零售地産部總監黃臻表示,“2023全年多個零售業態都迎來租賃需求的復蘇,其中較為活躍的有運動服裝和裝備、香水香氛與美粧護膚、瑜伽普拉提等精品健身塑型場館、兒童娛樂場、飲品及烘焙店等。”

四季度非核心商圈共有六個項目入市,零售面積共計362,500平方米。新項目的表現有所分化,其中,百聯西郊和真如環宇城MAX的招商率已超過95%。2023年全年共有核心商圈2個項目和非核心商圈10個項目入市,總面積達到649,500平方米。

四季度隨著核心商圈的租賃勢頭持續恢復,空置率環比下降了0.3個百分點至11.4%。非核心商圈隨著六個新項目入市,項目之間競爭加劇,第四季度空置率環比上升0.6個百分點至12.2%。

第四季度核心商圈租金穩定在46.6元平方米/天。非核心商圈由於供應壓力較大,業主方提供了更多的租金優惠來吸引租戶,市場平均租金環比下降1.0%至16.8元每平方米每天。從2023全年來看,核心商圈租金同比微降0.2%,非核心商圈租金同比下降4.2%,降幅較2022年均有收窄。

預計2024年核心商圈供應有限,租賃需求穩定回升,尤其是來自運動服飾與裝備,美粧香氛和餐飲等品牌的需求。預計2024年將有更多國際精品運動品牌及化粧品牌在上海開出首店。預計2024年核心商圈供應有限,租賃需求穩定回升將有助於空置率進一步下降。

投資市場交易情緒有所回升,成交上升

四季度上海大宗投資市場錄得21宗成交,合計成交金額162.9億元人民幣,成交金額環比上升135%。隨著越來越多的開發商將更多的資産投放市場,價格經歷不斷調整,險資和資金充裕的企業買家紛紛尋求收購機會,投資市場的情緒在2023年第四季度略有回升。

得益於旅遊的復蘇及消費者支出的恢復,零售及酒店資産的收購情緒大幅提升。2023年4季度共錄得5宗酒店資産大宗交易,大部分為豪華型酒店。

繼2023年3月REITs試點擴容至商業地産領域之後,首批四單零售REITs已于四季度先後正式獲得批復。不斷增加的退出/流動性和更高的定價透明度吸引了投資者,尤其是險資、政府平臺和Pre-REITs基金。

儘管2023年下半年寫字樓投資活動有所增加,但由於租賃需求疲軟,機構和基金投資者在調配資金時繼續表現出謹慎態度。由於利潤率受到擠壓,第三方物流公司對租金更加敏感。再加上2024年計劃的大量供應,投資者對該行業的情緒有所降溫,比過去更加謹慎。

展望2024年上海投資市場,第一太平戴維斯認為:儘管房地産行業整體景氣程度持續低迷,但在有限有形資産的範圍內,商業地産仍然是長期投資者進行資産配置的重要資産類別。同時,直到價格觸底、基金重新進入市場前,自用買家在投資市場中將依舊保持著主導地位,尤其是在辦公樓領域。