3月,在後疫情時代剛需、以及五一長假出遊需求共同推動下,SUV復蘇明顯,共售出477251輛,環比增長352.6%。

自主方面,哈弗H6和長安CS75組成的“第一集團”逐漸成型,兩車已連續第6個月包攬銷量冠亞軍。合資方面,上汽大眾途觀的再次滑落,則折射出上汽集團整體、尤其是合資企業的不濟。

隨著國內疫情得到有效控制,汽車産業生産銷售也迎來反轉。乘用車市場資訊聯席會數據顯示,3月,國內狹義乘用車銷量為1045406輛,環比猛增317.5%,呈現“V”型反彈走勢,恢復至同期約6成水準。尤其在後疫情時代剛需、以及五一長假出遊需求共同推動下,SUV市場的復蘇更為突出。

3月,SUV共售出477251輛,環比增長352.6%,同比下滑37.7%。從“SUV車型月度銷量前十榜單”可以看出,出自“名門大廠”的領頭車型表現更為強勢,馬太效應凸顯。

自主迎來“小高潮” 第一集團漸成型

具體來看,新産品更豐富、創新更徹底、復工更有效、渠道庫存更充盈、且能夠以性價比優勢滿足疫情後廣泛剛需的自主品牌迎來“小高潮”。3月,共有6款自主SUV入榜,並包攬前5名,同時,“第一集團”格局也逐漸成型。

自去年10月以來,哈弗H6與長安CS75已連續第6個月包攬銷量冠亞軍,展示出了在“亂世”中的抗壓能力,並以綜合實力成為市場回暖的推動者。

其中,已站上300萬輛規模的“神車”哈弗H6實力自不必説;愈發豐富的行銷手段也成為其“利器”之一。4月10日,羅永浩攜手哈弗開啟“帶貨”直播,強強聯合下的行銷效果更被放大。直播現場半價哈弗F7瞬間售罄,加上各類優惠券,預估銷售額達15.65億元,成為疫情環境下開拓新興行銷渠道的典範。

長安SUV的重振則通過了時間的考驗。3月,CS75系列銷量實現同比28.99%的逆勢增長,雖也反映出其去年同期的低迷,但連續6個月奪得SUV銷量亞軍的表現可謂“真材實料”。此外,去年底上市的長安歐尚X7本月異軍突起,銷量突破萬輛大關;長安CS35表現同樣可圈可點。由此,3月,長安共有三車入榜,頗顯強勢。

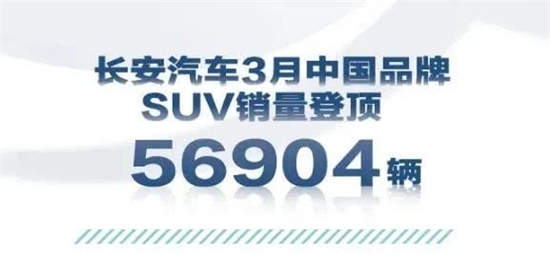

整體來看,3月,長安自主品牌SUV合計銷量達到56904輛,大幅領先哈弗+WEY,登上“頂峰”。不止於此,長安對未來的佈局也在快速推進,概念化十足的長安UNI-T有望成為長安未來的又一核心。

無論是現有産品迭代、新車發佈的頻率,亦或是在産品創新方面的前瞻,乃至在行銷手段上的創新,都可以看出自主品牌仍將主要精力“押寶”SUV市場,市場自身也為SUV提供了更美好的前景。

合資復蘇腳步滯後 途觀失速折射上汽頹勢

對比來看,疫情對合資SUV的衝擊顯然更為猛烈。3月,合資SUV復蘇的腳步明顯滯後,僅一汽-大眾探岳一款車型銷量“勉強”超過萬輛;“兄弟”車型上汽大眾途觀則沒那麼“幸運”,繼去年9月滑落榜單後,途觀本月銷量再下一個臺階,僅為7812輛,排名十名以外。

疫情的衝擊或具偶然性,但上汽集團近來整體節奏的拖後更值得深思。3月,上汽集團共計銷售整車23.15萬輛,同比下滑58.56%;一季度,累計銷量為67.90萬輛,同比跌幅55.71%,均明顯低於市場整體表現。合資企業的表現尤為弱勢,一季度,上汽通用同比下滑58.03%、上汽大眾更是下滑60.89%……

其中,上汽通用低迷表現為時已久。在經歷2017年超過200萬輛的高光時刻後,上汽通用開始大面積換裝並不被市場接受的三缸發動機,由此迅速走向下坡路。直至2020年才“迷途知返”的上汽通用,終於陸續為別克英朗和雪佛蘭科魯澤等車型增配四缸發動機。但在競爭激烈的市場中,上汽通用還能否挽回失去的人氣仍需要市場檢驗。

上汽大眾在與一汽-大眾的競爭中也漸落下風。2019年,相較于穩步前行的一汽-大眾,上汽大眾銷量下滑3.07%,從而失掉連續4年的國內汽車企業銷量冠軍位置。而2019年末,主力車型帕薩特在一次碰撞測試的25%偏置碰撞中拿到P(較差)的評分,更是雪上加霜,還由此牽連出途觀在一年前的碰撞測試中同樣不理想的成績……不禁讓消費者對上汽大眾的産品品質産生質疑。

接下來,賓士GLC排名榜單第8名,盡顯消費升級下購買力的提升和存量市場的廣闊前景。豐田RAV4排名第9,但3月起迅速發酵的豐田“機油門”事件如不能得到妥善處置,未來或將大幅影響豐田的品牌形象。最後值得鼓勵的是“頑強”入榜的東風本田CR-V,三座整車工廠均位於疫情中心武漢的東風本田無疑面臨更多困境,希望CR-V的優秀表現能激勵其重回高峰。(經濟日報-中國經濟網記者 郭躍)

免責聲明:中國網汽車轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

注:以上榜單每月10號左右更新

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網汽車”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166-6075

傳真:0086-10-82081900

郵箱:auto@china.org.cn

官方微信

官方微網志

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程