2018年阿裏天貓、康眾、金固汽車超人合資成立新康眾,就此汽配供應鏈領域重磅級選手橫空出世。其中,阿裏16億入股,佔股達46.97%成公司第一大股東。緊接著在兩年多的時間裏,新康眾先後推出天貓車站、天貓養車、喵養車等一系列産品,其主營業務也進一步擴大至康眾汽配供應鏈、天貓養車等。尤其是天貓養車的推出,屬於新零售模式的新一代汽車服務連鎖品牌,甚至被業界譽為養車屆的“盒馬”。

但據金固股份發佈的2020年上半年財報顯示,其中則披露了聯營企業新康眾並不樂觀的財務數據,何時盈利仍是懸在新康眾頭頂的達摩利克斯之劍。儘管近年汽配供應鏈賽道持續受到資本方青睞,但遲遲無法實現“造血”也成為了行業不得不面臨的難題。

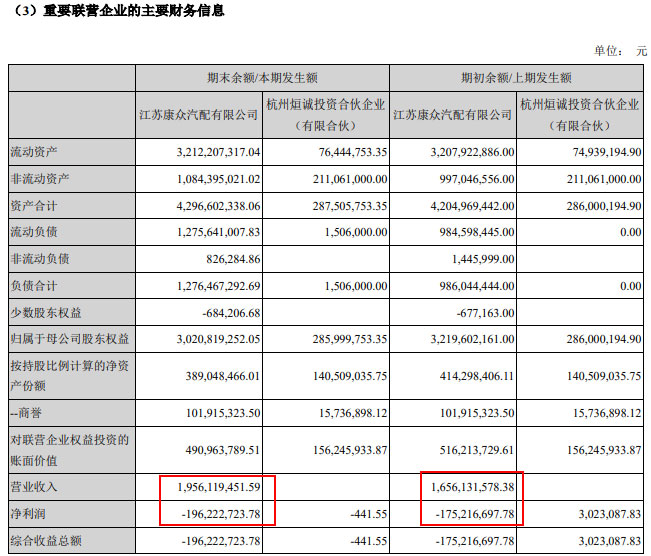

新康眾半年虧損近2億 後市場賺錢不容易

數據顯示,新康眾2020年上半年營業收入19.56億元,同比去年16.56億元增長了18%;上半年凈利潤虧損1.96億元,相比去年同期1.75億元的虧損,虧損額進一步擴大。此外,金固股份2019年年報也顯示,新康眾2019年營業收入38.64億元,凈利潤虧損4.25億元。

事實上,汽配供應鏈平臺頭部企業所佔市場份額基本算是“微不足道”。新康眾2019年38億的營收,相較于全行業1.2萬億級的後市場規模不值得一提。在整個汽車後市場行業中,品牌連鎖集中程度不高是行業一直以來的現象,因此價格不透明、假冒偽劣産品氾濫等屢見不鮮。而難以形成規模就無法帶來價格、效應上的優勢,再加上電商等平臺的擠壓,新康眾等供應鏈平臺的價格無疑會受到一定程度的擠壓。

同時,汽配城在中短期之內也並不會退出市場。考慮到中國車市是一個萬國車市場,用戶在汽配城都可以找到想要的貨物,同時成千上萬的商家在汽配城高效運轉。因此,以新康眾為首的新供應鏈平臺要在效率、庫存等方面,與汽配城上一較高下並不容易。

有業內人士向中國網記者表示,汽車養護和維修是一個注重交付和服務的行業,次級市場極其分散和龐大,標準化難度很大,遠沒有買賣一般性商品簡單。至此,目前後市場行業還沒有一家後市場公司或平臺真正地解決了供應效率、數據效率問題,靠低價、賣貨賺差價等方式來賺取利潤仍未行業“主流”。作為平臺型公司,市場份額、規模效應決定了企業的利潤和高度,新康眾尚需更好地跑通整個商業模式。只有擺脫“散、亂、差”的服務模式,拿出更高品質的服務,或才能走出過往“怪圈”。

新康眾大搞“修配融合” 繞不開途虎

新康眾CEO商寶國曾提出“修配融合”,新康眾目前也在推進天貓養車以及修配融合的概念,以形成更好的協同效應。康眾汽配本是一家B2B汽車配件採購批發平臺,主要為修理店提供售後配件直營服務。而隨著阿裏等股東層面帶來的流量加持,新康眾推出toC端業務板塊天貓養車,目的是為提供跨區域、標準化的養車服務。

與此同時,天貓養車也正在進一步放開加盟,2020年步伐再次加大,門店將拓展到全國。天貓養車定位主要是一站式社區店,主推400平以到府店,包括了美容、洗車以及快修快保等。自新康眾啟動天貓養車連鎖加盟業務以來,據悉截至8月中旬天貓養車已經有136家門店開業,全國加盟形勢高漲。

在修配融合的背景之下,新康眾天貓養車又不得不面對途虎的競爭。與此同時,競爭對手途虎連鎖模式也正在加速擴張。途虎從2016年底開始的工場店戰略,憑藉著強管控加盟模式,途虎掌控著超過1900+家門店,從連鎖的角度來看,可謂已經相當成功。無疑,“虎貓”之間也必將有大戰一觸即發。

阿裏欲借新康眾發力汽車後市場領域,進而也將完善阿裏新零售大生態。然而,汽車後市場有著行業本身不易標準化、重服務等固有屬性,新康眾要啃下這塊“硬骨頭”恐也將面臨重重挑戰。

版權聲明:

1.凡本網站註明“來源:中國網汽車”的所有作品,均為本網合法擁有版權或有權使用的作品。

2.未經本網授權不得轉載、摘編或利用其他方式使用上述作品。已經本網授權使用作品的,應在授權範圍內使用,並註明“來源及作者”。違反上述聲明者,本網將追究其相關法律責任。

注:以上榜單每月10號左右更新

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網汽車”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166-6075

傳真:0086-10-82081900

郵箱:auto@china.org.cn

官方微信

官方微網志

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程