2024年,醫渡科技迎來了成立十週年,上市三年。

十年來,AI江湖不斷上演新故事。一面是AI技術的持續突破與應用,從AI輔助診斷到醫學影像的AI賦能,再到藥物研發的AI加速,AI的潛力似乎沒有邊界。而另一面,整個行業經歷了深度的調整期,自2014年以來,中國健康領域的改革與探索步伐加快,利好政策頻出,使得健康産業迅速升溫。然而,到了2021年,中國健康行業的融資額達到峰值3800億元後,卻迎來了斷崖式下跌。行至深處,AI行業亟需突破“燒錢”困局。

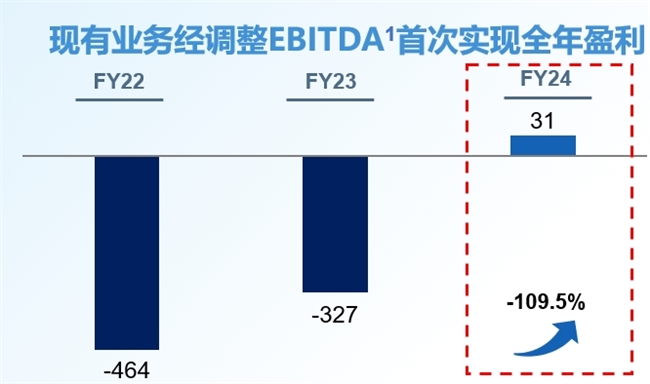

圖片來源:醫渡科技2024財年業績路演材料

據醫渡科技官方最新財報,醫渡科技在2024財年實現營收8.07億人民幣,毛利率大幅提升至42.1%,創下歷史新高。更值得關注的是,剔除自研大模型的戰略性投入、非現金科目、非運營科目後,現有業務管理口徑經調整EBITDA從去年同期的虧損人民幣3.27億由虧轉盈,達到了本財年的首次盈利人民幣3110萬元。這一成績無疑給整個AI行業注入了一針強心劑。從2021年上市到如今突圍“盈利戰”,醫渡科技僅花了不到三年時間,它做對了什麼?

聚焦:從規模速度轉向品質效率

《易經》有言:“窮則變,變則通,通則久”,關鍵則在於“變”。

一二級市場投融資降溫,活躍度降低,加之疫情的不確定性,週期反轉,企業能否順應時勢進行變化是決定其會否穿越週期的關鍵。

醫渡科技管理層在業績發佈會上,多次提到“得益於‘聚焦’戰略”。翻閱醫渡科技過往財報可以發現,他們從2022年開始戰略調整,也就是上市的第二年,目的是“實現盈利、穿越週期”,用股民的話來説則是“熬過競爭對手”。從週期上行時期追求規模和增長,轉向跟業務要品質、要利潤,這是AI行業走向正競爭時代的表現。而要在時代變換中佔據優勢,企業不僅需要敏銳的週期洞察力和果斷的調整能力,還需要極強的執行力。

醫渡科技的整個聚焦戰略可以總結為“三聚一協同”。

一是業務聚焦,把主營的三大板塊業務做穩、做深。

其中,面向政府和醫院的大數據平臺和解決方案板塊業務是醫渡科技的基建業務,疫情期間該板塊業務受到了較大影響,但本次財報,該板塊業務收入實現了41.4%的大幅增長,展現出了強大的恢復能力。據財報表述,通過對公開招標資訊的統計分析,醫渡科技的科研業務在行業內的市場份額排名榜首。此外,面向藥企的生命科學板塊業務也表現亮眼,毛利率創下歷史新高,尤其是真實世界研究業務已經成為了業內旗艦品牌,項目數量達到了246項,真實世界研究監管類項目累計8個。

二是客戶聚焦,醫渡科技將目光投向了高品質的客戶群體。他們在醫院市場建立了堅實的客戶基礎,醫院客戶數量持續增長至102名。此外,生命科學板塊的前10大客戶收入留存率高達151.1%,且客單價同比大幅增長75.4%,客戶忠誠度無疑是産品和服務價值持續提升的體現,頭部20家跨國藥企中的16家都是醫渡科技的客戶。此外在“惠民保”服務方面,醫渡科技的用戶主要來自中國2023年國內生産總值排名前15的省級行政區域,並且連續三年擔任北京和江蘇惠民保的主運營平臺,穩定性佳。

三是疾病聚焦,醫渡科技將重點放在了實體瘤、血液病、眼科、免疫、心血管和內分泌等領域。這種“聚焦”策略使得公司能夠針對特定疾病的特點和需求,開發更具針對性的解決方案和産品,從而更有效地分配資源,提高産出效率。從其近一年的中標項目來看,這些疾病領域的項目數量更多,已形成了積極的品牌效應。

一協同則為板塊之間的業務協同。這種協同在前兩大板塊表現較為明顯,例如基於大數據平臺及解決方案板塊承建的海南省臨床真實世界數據研究平臺,某國際藥械企業的硬性鞏膜接觸鏡項目成功獲得國家藥監局的批准,正式上市銷售。基於大數據平臺和解決方案板塊搭建的全國臨床研究中心平臺、專家網路及對血液病領域的深度研究,承接了某國際藥企和某創新藥企的多個血液病相關的真實世界研究項目。板塊之間的協同能夠實現1+1>2的效果,接下來,如何進一步推進三大板塊之間的協同,真正把醫-藥-險-患者的産業鏈串聯起來,想必也是醫渡科技管理層面臨的重要課題,值得行業拭目以待。

護城河:厚積薄發

由於行業的謹慎特殊,以及受技術的不確定性和大眾患者對AI的接受心智不成熟等多方面因素影響,這就使得AI的想像力,註定要經過相當長的一段時間才能得到綻放。

這也意味著,像醫渡科技這樣的“局內人”,必須做好跑一場馬拉松的準備,同時也要隨著市場和技術的迅速變化,時刻思考自己的“護城河”。

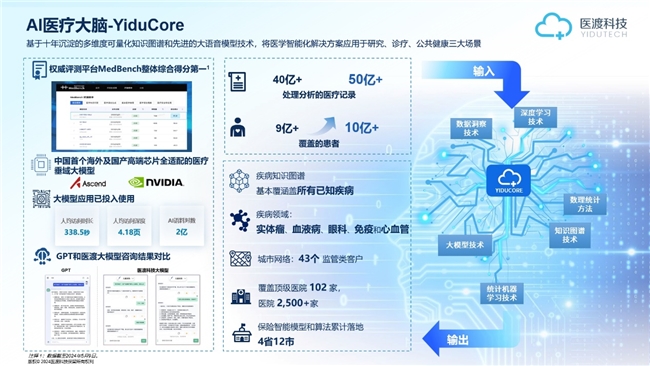

圖片來源:醫渡科技2024財年業績路演材料

醫渡科技在每一次業績公告中都會強調兩組數據,一個是處理和分析的記錄數量,最新數字已超50億份,這不僅是大數據處理和分析能力的體現,更重要的是,通過處理和分析這些記錄,可以構建全面的疾病知識圖譜,更深入地了解疾病、理解行業,從而支援醫學研究、政府公共決策、創新藥物研發等領域的發展。另一個是覆蓋的醫院數量,作為領域的核心切入點,醫院是資源和社會需求的交匯點,超過2500家,既是行業積累的體現,也是構建生態網路的基礎。

“厚積”一詞在醫渡科技這家公司和它的高管們身上得到了很好的詮釋。創始人宮如璟在之前的採訪中曾説道,“做是一輩子的事業”,醫渡科技創業早期,用了3年多時間、近8億的投入在研發技術和數據處理及應用平臺上,這對任何一家公司而言都是極大的風險和挑戰。然而,現在回過頭來看,早期的“勒緊褲腰帶過苦日子”確實讓醫渡科技“長”出了自己的壁壘。

作為一家以數據和演算法為核心能力技術型AI企業,醫渡科技的版圖擴張亦有跡可尋。2014年到2021年,AI升溫期,持續擴大業務範圍,從為機構服務,到賦能藥企、保險公司,而在行業進入調整期後,聚焦夯實主業,既迎合了週期的進化趨勢,也離不開自身在技術上的護城河,不斷創造並夯實動能充沛的增長機遇。

誠然,AI的“護城河”絕不局限于規模化,對行業的深刻理解,技術的積累,以及戰略和戰術上的眼光、定力和耐心,都是競爭優勢的一部分。突圍盈利對醫渡科技來説,不是偶然。

低估:成長性在何方

儘管業績打了一個漂亮的翻身仗,但醫渡科技的股價卻不盡如人意。

截至6月27日收盤,公司市凈率已降至1.06倍,不考慮國內業務和國際業務的估值的情況下,市值還低於在手資金儲備。這讓醫渡科技CFO封曉瑛在業績發佈會上直呼公司股價被嚴重低估。

為了提振信心,醫渡科技及其管理層採取了實際行動。從今年開始,公司陸續進行了股份回購,而CFO本人也以個人名義購買了35萬股公司股份,總金額約為150萬港元。

醫渡科技無疑需要給投資者提供更多的想像空間。不出意外的話,大模型將是醫渡科技在2024年的著力點。管理層也在業績發佈會中確認了這一點:醫渡科技將持續增加對大模型的資源投入,結合最新的AI技術,我們將持續對YiduCore和應用解決方案來進行迭代升級,從而滿足客戶的多元化的需求。

2024財年業績公告中,已經可以看到大模型的賦能身影。醫渡科技原有科研平臺産品可將傳統的6–12個月的科研週期縮短到2–6個月,大模型賦能後的科研平臺産品在此基礎上可以再提速50%左右。大模型的效率賦能正在進行,但更令人期待的是大模型的決策賦能和更加直接的商業化項目。

令投資者感到安心的是,無論是CEO徐濟銘還是直接負責大模型項目的CTO閆峻,都不止一次在公開演講中強調大模型的商業化,落地務實的底色與其他技術信仰派不同。閆峻更是明確表示:“從我們開始研發大模型的首天起,我們就擁有了清晰的商業化路徑,比如面向C端的健康諮詢、健康管理類服務,面向B端的醫院一體機場景。

在剛剛舉辦的全球數字經濟大會上,大模型賦能下的臨床試驗患者招募與數據質控項目獲得了人工智慧大模型場景應用在醫藥行業的典型案例。據了解,該項目與北京大學腫瘤醫院合作,醫渡科技利用大數據+大模型技術打造智慧篩選系統,可以為腫瘤類項目平均節省88.5%人工篩查成本,非腫瘤類項目平均節省69.8%人工篩查成本。

行業的狂歡和泡沫,是任何一個新技術浪潮的必經之路。最後勝出的,一定是那些創造了真實價值的技術和産品。

寫在最後:

盈利的背後,其實揭示了一個不變的道理:科技的每一次進步或者市場的每一次放緩,都是“話語權”再分配的過程。一家企業能夠穿越週期,需要的是敏銳的洞察力、務實的行動和長遠的戰略定力。

(推廣)

來源:東方網 | 撰稿:月月 | 責編:谷晟 審核:張淵

![]() 新聞投稿:184042016@qq.com 新聞熱線:135 8189 2583

新聞投稿:184042016@qq.com 新聞熱線:135 8189 2583

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 057187567897 京ICP證 040089號

網路傳播視聽節目許可證號:0105123 京公網安備110108006329號 京網文[2011]0252-085號