|

工人正在加工掃帚桿

佑佳/繪

開欄語

心有多大,舞臺就有多寬。在南寧這片熱土上,很多人懷揣著夢想,自主創業,打拼事業。經過幾年的發展,南寧的小微型企業已日漸成長,截至2012年12月15日,南寧市累計有微型企業7733戶,這些小企業的生存狀況如何?近日,記者走訪多家小企業後了解到,除了遭遇融資難這個“要害”問題外,還面臨著原材料成本上升、技術短缺、招工難等新挑戰,今起本報將推出小微企業系列報道,一起來關注小企業的發展。

企業檔案

●企業名:南寧市廣華出口貿易有限公司●類型 :小型企業●狀況 :有著不錯銷售前景 ,缺少資金投入

一根小小的掃帚桿,看起來毫不起眼,但一個幾十人的小公司讓其“漂洋過

海”賣到50多個國家。産品賣得不錯,按理説公司以後的路會越走越順,越走越寬,但公司老總對以後的發展卻很擔憂,因為規模小融資難造成公司“貧血”,已影響健康發展。而據不完全統計,近年來,南寧申辦的微企,有1/3都面臨著不同的經營困境,其中融資難、融資貴,是大多數微型最頭疼的問題。

A、産品熱銷小企業把貨賣到國外

在南寧市江南區明陽工業區內的南寧市廣華出口貿易有限公司內,簡易的加工廠裏,幾個工人正忙著挑選做好的掃帚桿,並進行打包,接著裝上集裝車。

工人説,別看這些掃帚桿看起來不起眼,但一直賣得不錯,已經賣到了50多個國家。産品銷路好,工人的工資也還不錯。“在這裡打工每個月能領大約2000元的工資。”一名工人説。

樊杏芳是這家公司的老闆,這位出生於1978年的年輕女人,從不起眼的掃帚桿中嗅到了商機,一手創辦起公司,並在短短的一年半時間,把産品賣到全世界多個國家。公司平均每個月要出口七八個貨櫃,最大的一筆訂單,可以賺進差不多一百萬人民幣。如今,企業的産品銷售形勢不錯,訂單不斷。

不過,雖然産品有銷售,但樊杏芳卻為公司的前景發愁。“我們這個是靠走量的,去年一條木芯是5毛,今年一條木芯是6毛以上,一個月要300萬條。”樊杏芳給記者算了一筆賬,今年每月所需的原材料就比去年多30多萬元,可産品的銷售價格卻沒有提,因此企業“壓力山大”。

B 、底氣不足大訂單來了不敢接

“企業發展碰到最大的問題,是企業想發展擴大,但卻因為缺‘糧’無法實現。”樊杏芳舉例子説,2012年底,公司接到了一個100萬元的大訂單。但這個大訂單讓樊杏芳既興奮又擔心,再三權衡之下,她最終忍痛放棄了。

為何有生意到府都不做?樊杏芳道出了其中的苦衷。“因為對方提出只給2萬—3萬元的定金,其他餘款要發貨才結賬。”樊杏芳説,一百萬元的産品,需要的原材料不少,而她這個小企業,一下子拿不出那麼多錢去買原材料,最終只好放棄了。

對於這些小企業而言,既想接大單,又害怕接大單,因為很多訂單攬到手卻因為自身規模小、資金不足,最後只有放棄了。“要交場地租金,進購材料,付工人工資……一項接一項。辦個企業,找碗飯吃,真不容易呀。”樊杏芳説,由於掃帚桿利潤不高,靠的是個量增加利潤,而要增加個量,首先要解決的就是公司的規模,只有規模擴大了,生産量大了,企業才能更快地發展。可資金從何而來?

C 、融資困難束縛微企發展腳步

“企業發展缺乏資金,想過找銀行貸款嗎?”“找過呀,但是能貸款的很少,我們大約需要融資100萬元週轉,但只能貸款15萬元,這對於我們企業來説只是杯水車薪。”樊杏芳説,因為她的産品主要是走外貿,貨款不能及時收回,有時拖欠幾個月資金都不能回籠,導致採購原材料脫鏈。為了融資,樊杏芳跑好幾家銀行,跟這家銀行磨,跟那家銀行談她的市場和項目,希望能得到多一點貸款,但是每次都是空手而歸。

按理來説,企業有訂單,有市場需求,也朝良性發展,應該容易能獲得貸款,可為何現實卻不是如此?“雖然我們小企業有市場前景,但是生産的産品技術不高,場地也都是租賃的,銀行一般不太願意貸款給我們。”樊杏芳分析説。銀行貸款這條路行不通後,樊杏芳也考慮過從民間借貸,但民間借貸利息高達3分左右,這讓她無法接受。

“貸款行不通,想過跟人合夥融資嗎?”樊杏芳也明白單打獨鬥很難,為了籌集資金,四年前,她曾選擇和別人合作。“我想擴大規模繼續發展,但合夥人卻滿足現狀,覺得沒有必要再擴大。”樊杏芳説,由於理念不合,意見不統一,無法繼續合作,最終合作夥伴半路抽資。

中途抽資讓她的企業差點因資金短缺以及辦公場地無法落實而“死”掉。因此註冊新公司後,她選擇了單幹。

樊杏芳説,目前如果能融資一百萬元,那麼她公司的規模以及發展就會更上一層樓。但是,照目前的現狀,銀行貸款這條路已經很難行得通,因為銀行對他們缺乏了解,不信任小企業,像她這種小企業,技術含量不高,可抵押物少,儘管有市場需求,但銀行方面也不敢冒這個險借錢給他們。

“找過政府相關部門嗎?”樊杏芳表示,走政府部門要這個手續那個資料很複雜,最後還不知道成不成,所以她覺得自己想辦法比較實在,但她也不知道自己還能扛多久。

業內分析

觀察員:南寧市中小企業服務中心秘書長李天寧

五個“一點”扶持小微企業

目前類似樊杏芳公司這樣因“底氣不足”原因不敢接單,已是“微企通病”。據不完全統計,近年來,南寧申辦的微企,有1/3都面臨著不同的經營困境,有的甚至過早“夭折”。而微型企業融資難,融資貴,也是大多數微型企業在成長過程中碰到最頭疼的問題。

儘管國家已出臺一系列的優惠政策,拓寬微型企業的融資渠道,但是由於小微企業信用度低,優惠政策難以惠及眾多小、微型企業。

李天寧分析,導致微型企業融資難的主要原因,是微型企業硬體設備和生産技術落後、産品的議價不高,不具備競爭力,從長遠來看缺少發展前景,難以獲得銀行貸款。

另外,小微企業直接融資的空間極為有限,無法利用股票、債券等市場手段來籌措資金,向民間融資或小額貸款也因成本過高難以承受。

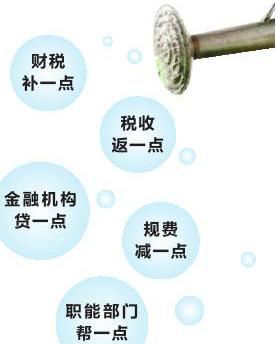

他建議,應在鼓勵投資者努力籌集資金的基礎上,政府採取“財稅補一點、稅收返一點、金融機構貸一點、規費減一點,職能部門幫一點”等方式,扶持小微型企業。

相關連結

小微企業劃分標準

小微企業是小型企業、微型企業、家庭作坊式企業、個體工商戶的統稱。

2011年6月,國家四部委聯合印發了《關於印發中小企業劃型標準規定的通知》,第一次將中小企業劃分為中型、小型、微型3種類型,從而實現了與國際慣例接軌,具體劃分標準根據企業從業人員、營業收入、資産總額等指標,結合行業特點制定。至此,小微企業群體正式步入公眾視野。

具體來説,在些些領域,從業人員20人—300人,且營業收入300萬元—2000萬元的為小型企業;從業人員20人以下或營業收入300萬元以下的為微型企業。 |