原標題 減稅打出“組合拳” 經濟再添新動能

今年以來,國家持續推進減稅降費,全年減負將在1萬億元以上。4月份國務院常務會出臺了6項減稅政策,受到廣泛關注,其中多項政策將於7月1日開始實施。

組合發力支援“雙創”和減負

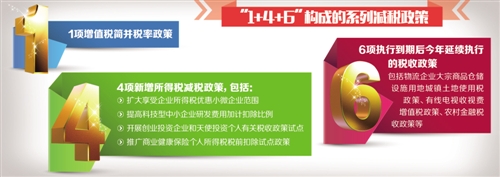

“此次推出的所有減稅政策,有利於激發市場活力、擴大有效供給,有利於增強市場主體創新動力、提高全要素生産率。”國家稅務總局所得稅司司長鄧勇表示,歸納起來,此次推出的6項減稅政策是由“1+4+6”構成的系列減稅政策。

據悉,“1”是1項增值稅簡並稅率政策。“4”是4項新增所得稅減稅政策,包括擴大享受企業所得稅優惠小微企業範圍、提高科技型中小企業研發費用加計扣除比例、開展創業投資企業和天使投資個人有關稅收政策試點、推廣商業健康保險個人所得稅稅前扣除試點政策等。“6”是指6項執行到期後今年延續執行的稅收政策,包括物流企業大宗商品倉儲設施用地城鎮土地使用稅政策、有線電視收視費增值稅政策、農村金融稅收政策等。

“此次減稅新政策聚焦供給側結構性改革,是支援‘雙創’以及為企業減負增效的重要舉措。”鄧勇表示,6項減稅政策組合發力,做到了貨物和勞務稅、所得稅、財産行為稅三大類稅種的全覆蓋,從種類規模上看,前所未有。

鄧勇介紹,6項減稅政策內涵十分豐富,相關文件對許多關乎納稅人的方面作了明確説明,便於納稅人精準享受優惠。

比如,創業投資企業和天使投資個人有關稅收試點政策,不僅涉及創業投資企業和天使投資個人,也涉及初創科技型企業,相關的條件設定和管理要求也作了詳細規定。

“在創新創業領域,稅收通過系統而有針對性的優惠政策在促進研發投入、在提升産業結構和提高全要素生産率方面發揮重要作用。”中國社科院財經戰略研究院研究員張斌説。

不同的政策,申報節點和享受時點可能不一樣,納稅人需高度關注。鄧勇舉例,小微企業享受優惠政策的時間從2017年1月1日開始,由於小微企業是按季度預繳,由於一季度預繳期已過,因此,2017年7月二季度預繳申報時,可以直接計算享受優惠。2017年一季度預繳時應享受未享受減半徵稅政策而多預繳的企業所得稅,在以後季度應預繳的企業所得稅稅款中抵減。

簡並稅率直接惠及民生

為繼續推進營改增改革,自今年7月1日起,取消13%的稅率檔,改革後形成17%、11%、6%三檔稅率結構。

當前,國際稅收競爭日益激烈,不論是契合國內經濟發展形勢,減輕實體經濟負擔、保持經濟穩定增長,還是應對國際減稅競爭,未來一個時期,減稅降負將成為我國稅收政策調整的大方向。

“從國際增值稅發展實踐來看,為了實現增值稅稅收中性的目標,各國逐漸追求更為簡明的增值稅稅制,簡並稅率、減少優惠、拓寬稅基已經成為增值稅發展的趨勢和主流。”稅務總局貨物和勞務稅司副司長林楓説。

“簡並稅率政策對納稅人最直接的影響就是降低稅負,可以有效盤活企業的現金流,提高企業擴大再生産能力。同時,通過稅負轉嫁和傳導機制,對消費者也會起到減負作用。”林楓表示。

張斌認為,此次簡並稅率有利於更好地發揮增值稅公平、中性的稅制優勢,為讓市場在資源配置中發揮決定性作用,奠定良好的稅制環境。

“取消13%一檔稅率,稅率結構簡並至17%、11%、6%三檔,主要考慮是,13%稅率適用於農産品、圖書、報刊、雜誌等與民生密切相關的消費品,化肥、農藥、農機等農業生産資料,以及天然氣等工業生産資料,取消此檔稅率並下調至11%,體現了國家對農業、民生領域的稅收支援。”林楓説。

稅優健康險要認準“識別碼”

根據新政,從今年7月1日起,商業健康保險個人所得稅稅前扣除試點政策將推至全國。“這次推廣商業健康保險個人所得稅稅前扣除政策,主要是為了推動多層次醫療體系構建、進一步改善人民群眾健康保障水準。”鄧勇説。

政策規定從7月1日起,取得工資薪金、連續性勞務報酬的個人,以及從事個體工商戶生産經營的個體工商戶業主、對企事業單位承包承租經營的承包承租經營者和合夥企業的個人合夥人,這幾類人群購買符合規定的商業健康保險産品,一年最多可以在個人所得稅稅前扣除2400元/年(200元/月)。

鄧勇提示,享受商業健康保險稅收優惠是有規定條件的,與現在市場上普通的商業健康保險有區別,最突出的就是這個保險在購買時會生成一個特殊的稅優識別碼。所以,有沒有這個稅優識別碼就是能不能享受政策優惠的關鍵。

一旦購買了這個保險,要儘快把發票、保險單等憑證交給任職或支付勞務報酬的單位財務。“對採取核定徵稅方式的個體工商戶來説,也能享受這個政策。”鄧勇説。

此外,國務院決定擴大享受企業所得稅優惠的小型微利企業範圍,自2017年1月1日至2019年12月31日,將小型微利企業年應納稅所得額上限由30萬元提高到50萬元,符合這一條件的小型微利企業所得稅減半計算應納稅所得額,並按20%優惠稅率繳納企業所得稅。

鄧勇表示,本次減半徵稅政策調整後,“資産總額”“從業人數”以及所從事的行業等指標符合小型微利企業標準的企業,年度應納稅所得額在30萬元至50萬元之間的,將成為主要受益群體。(記者曾金華)