持續領跑!e簽寶穩坐中國電子簽名市場頭把交椅

發佈時間:2024-06-26 15:33:35 | 來源:中國網科學 | 作者: | 責任編輯:科學頻道

近日,全球領先的IT市場研究和諮詢公司IDC發佈了《中國電子簽名軟體市場概覽, 2023H2/2023》,據報告顯示,2023年整體市場份額持續斷層領先,值得一提的是,在本地和公有雲兩大部署模式的市場份額,e簽寶同樣穩居市場第一。

2023年中國電子簽名市場規模保持18.9%的穩定增長

2023年電子簽名軟體市場總規模同比增長18.9%。從全年的增長率來看,相比于2021年的31.7%和2022年的26.5%,增速勢頭雖有所放緩,但也體現出市場已逐步趨向成熟。值得注意的是,2023H2中國電子簽名軟體市場的同比增長率為20.3%,相較于H1的17.2%有所攀升,對於電子簽名市場來説無疑是利好信號。

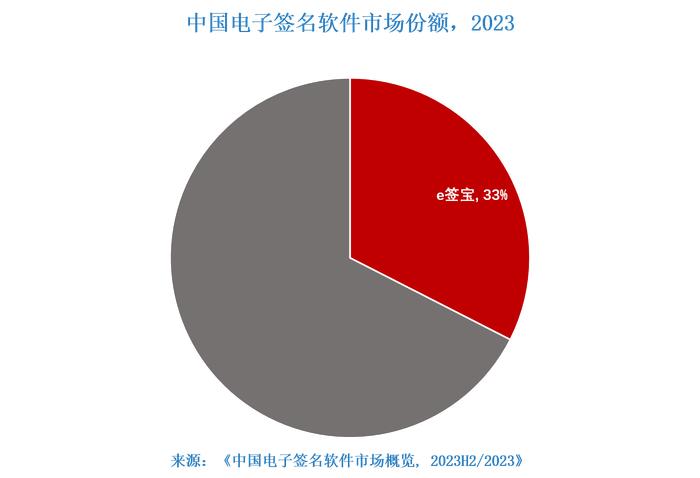

IDC的調研數據顯示:從總體市場份額來看,2022年e簽寶以32.3%的市場佔比排在第一位,2023年e簽寶市場佔比穩中有升,以近33%的市場佔比持續領先。

e簽寶在電子簽名産品兩大部署模式市佔依舊穩居第一

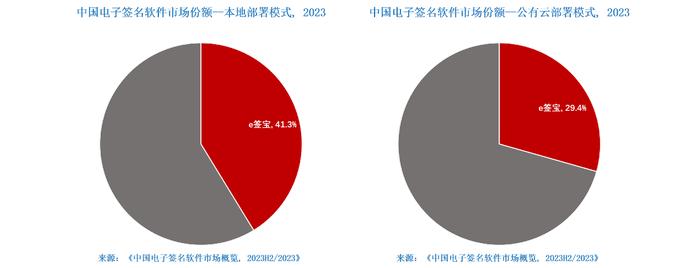

據IDC調研分析,從整體市場表現來看,公有雲模式的發展速度一直領先於本地部署模式。在2023年的市場份額中,公有雲模式佔據了73.7%的市場份額;相比之下,本地部署模式佔市場份額的26.3%。

從本地部署模式市場來看,市場格局相對集中,其中e簽寶以在2023年以近41.3%的市場份額排名第一。

從公有雲市場來看,由於SaaS模式的接受程度不斷提高,以及大部分廠商持續在公有雲領域發力,市場仍然保持著高度的競爭性,市場分佈相對分散,其中e簽寶以29.4%的市場份額排名第一。e簽寶推出“AI+電子合同”戰略,旗下公有雲産品“簽管一體化電子合同雲平臺”,將AI技術應用到電子合同生命週期的關鍵節點,憑藉好用、智慧、安全的賣點贏得市場的廣泛好評。

服務、金融和網際網路行業依舊貢獻了電子簽名行業的主要營收,製造業貢獻率增長迅速

服務、金融、網際網路和製造行業依舊貢獻了電子簽名市場近一半的營收。相較于2023上半年的46.1%,從2023年全年看,該數據已增至47%。

值得注意的是,製造業的營收貢獻增長率攀升至22.3%,該數據僅次於金融行業的23.4%,這主要得益於傳統製造業對電子簽名在企業數字化轉型中起到的“基礎設施”作用的認可,已成為“智造”必不可少的一環。

對於中小型企業來説,“簽管一體”的e簽寶公有雲産品可以滿足輕量化運營需求,提供的“簽署+管理”一體化解決方案,覆蓋了合同擬定、文件模板、合同審批、合同簽署、合同管理等多個環節,同時AI技術的加持大大提升了簽管效率。

對於集團型企業來説,通過統一印章平臺解決方案,以印章、簽署、證據為核心理念構建統一印章平臺,幫助用戶完成統一簽署服務、統一印章管控、統一業務整合、統一建設運營、統一證據審計這5大核心價值。而且,通過本地化和公有雲産品的緊密聯動,構建起完整的簽署網路,保障各簽署參與方用印行為的公正、安全。

e簽寶將繼續加大在技術創新、産品創新的投入力度,深耕行業,發揮其在電子簽名行業的領先優勢,推動電子簽名市場朝著更智慧化、個性化和安全化的方向發展,推動場景化應用的深入挖掘,以客戶為中心,創造更多價值。