最大客戶貢獻七成多營收,低價競爭犧牲毛利率,募資擴産面臨産能過剩,西典新能難題待解

發佈時間:2024-01-19 15:36:09 | 來源:中國經濟新聞網 | 作者: | 責任編輯:科學頻道

1月11日,西典新能(603312)登陸上交所主機板,甫一上市就進入估值博弈,股價從上市前兩日大漲66%,到連著三天分別下跌3.27%、8.28%和8.61%,顯示出市場對公司判斷的分歧。

身處熱門賽道,依託寧德時代,西典新能在短短幾年內實現了業績跨越式增長。然而,在業績高增長的光環背後,公司大客戶過度依賴、毛利率低於同行、現金流吃緊、行業價格戰愈演愈烈等一系列隱憂隨之浮現。

七成收入靠“寧王”,是蜜糖也是枷鎖

西典新能成立於2007年,主要産品包括電池連接系統(CCS)和複合母排,應用於新能源汽車、電化學儲能、軌道交通等領域。實控人為盛建華、潘淑新夫婦。

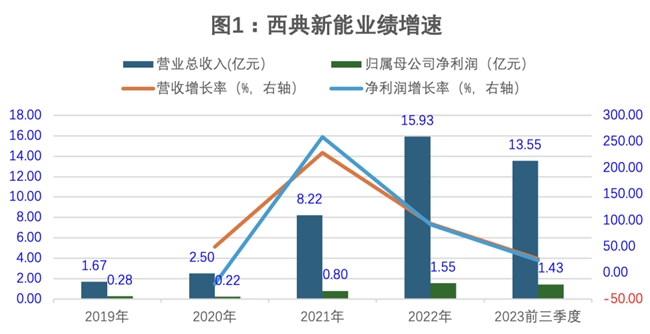

西典新能業績騰飛始於2020年。2020至2022年,西典新能營業收入分別為2.5億元、8.22億元和15.93億元,複合增速152.45%;歸屬於母公司凈利潤由0.22億元激增至1.55億元,複合增速162.85%(圖1)。

西典新能之所以能在短短三年內業績一飛沖天,並順利走向資本市場,原因在於公司乘上了國內新能源車市場爆發的東風,並成功打入寧德時代産業鏈。

2020年,西典新能與寧德時代簽訂長期供貨協議,成為其電池連接系統的主要供應商之一。寧德時代也自此成為西典新能的第一大客戶,在2022年西典新能15.93億元的總營收中,寧德時代貢獻了近12億元。

享受訂單紅利的同時,西典新能的“大客戶依賴症”逐漸嚴重。2020年至2022年西典新能的營業收入中,寧德時代分別貢獻了29.57%、69.1%和74.42%(圖2)。

寧德時代概念的加持也為西典新能的估值提升增色不少。西典新能本次IPO發行價格最終定為29.02元/股,發行市盈率為30.55倍,高於行業最近一個月的平均市盈率(17.02倍)。

通常,成為龍頭企業供應商意味著公司的經營實力和産品品質得到認可,然而過於依賴單一客戶,會使公司盈利水準完全受制于客戶需求波動,公司的話語權和抗風險能力均被削弱。

“過去兩年西典新能收入能連續翻番增長,背景在於寧德時代的業績增長也非常快。未來除非寧德時代還能保持這樣的增速,否則西典新能的高增長恐怕難以持續。”某知名會計師事務所風控所長接受記者採訪時稱。

2023年前三季度,寧德時代業績增速較前兩年明顯放緩。其中,第三季度營業收入僅增長8.28%,單季增速創近三年新低。這一趨勢也傳導到了上游供應商。2023年前三季度,西典新能結束了業績高速增長,營收增速和凈利潤增速分別降至26.61%和23.53%。

低價換訂單,毛利率顯著低於同行

寧德時代向西典新能採購的産品為電池連結系統(CCS),主要功能在於實現新能源汽車和儲能系統電芯間的串並聯,並採集溫度信號和電壓信號。2022年CCS産品在西典新能營業收入中的佔比達到77.17%。除西典新能外,寧德時代CCS産品的其他主要供應商還有壹連科技、廣州安博、安費諾、東莞硅翔。其中,壹連科技于2023年6月在創業板過會。

壹連科技與寧德時代的合作開始於2016年,比西典新能早4年打入“寧王”産業鏈。2022年壹連科技的收入規模高出西典新能70%以上。

根據招股書披露,2020至2022年,西典新能銷售的CCS産品佔寧德時代同類産品採購的比例為17%、28%、31%。失去先發優勢的西典新能,為何能在寧德時代眾供應商中迅速崛起並佔據一席之地?

從西典新能與競爭對手的毛利率對比中不難看出端倪。2022年,西典新能電池連接系統産品的毛利率為14.23%,而作為競品的壹連科技電芯連接組件産品,當年的毛利率為21.21%,高出西典新能近7個百分點(圖3)。

對於毛利率低於競爭對手,西典新能稱是由於公司與寧德時代合作時間較晚,且考慮合作成功對公司未來發展具有戰略意義,故有意提供了較低的報價策略所致。

西典新能不僅在業務上嚴重依賴寧德時代,在對上游供應商的選擇上也受制于寧德時代。2022年西典新能對供應商的採購中,客戶指定供應商採購的份額佔比達到71.87%,其中寧德時代指定採購金額7.94億元,佔比70.86%。西典新能被指定採購的比例過高,這使得公司的議價能力受到影響,公司也難以從成本端調節産品毛利率水準。

隨著訂單量增加,西典新能的應收賬款也迅速膨脹,2022年西典新能應收賬款佔期末流動資産的比例為58.54%,比壹連科技同期指標高7.8個百分點。2022年西典新能應收賬款週轉率為2.56次/年,同樣低於壹連科技的3.49次/年,也低於行業可比公司的平均水準。

應收賬款高企也導致了西典新能現金流緊繃。2022年,西典新能銷售商品、提供勞務收到的現金佔營業收入比重為50.78%,也就是説,在全年銷售産品獲得的收入中,僅一半左右能在當年變現。

行業價格戰漸濃,募投項目面臨産能過剩風險

本次西典新能IPO計劃募資8.7億元,實際募集資金11.72億元。計劃募資中,2.19億元用於動力電池連接系統的擴建項目,3.85億元用於成都電池連接系統生産項目。

也就是説,近七成計劃募資金額將用於擴大電池連接系統的産能,這筆大規模資金投入能否産生可觀回報,很大程度上取決於未來行業景氣度的變化。

A股市場上,新能源電池板塊自2021年底股價觸頂後陷入長期回調,中證動力電池指數過去兩年累計下跌51%,成為表現最差的板塊之一,行業同時普遍面臨著業績增長的瓶頸。

某上游供應商負責人趙強(化名)認為,在行業風險提升的大環境下,西典新能在過去幾年呈現出的高增長是難以持續的。

“2023年,整個電動車産業鏈裏,無論是做終端、設備,或是材料的,每個環節都面臨著非常大的價格壓力。現在電動車産業鏈的價格戰打得非常激烈,2024年,産業鏈上公司面臨的經營壓力大概率會延續。”趙強告訴記者。

“除了降價壓力,行業目前也是産能過剩的。其實母排生産的壁壘沒那麼高,這塊業務已經是紅海了。此外,技術變更也是比較大的潛在風險。西典新能給寧德時代供應的産品最終用於新能源汽車,但不同車型可能採用不同的技術方案。如果下游客戶發生了比較大的技術變更或方案替代,則會對西典新能造成較大打擊。”趙強補充道。

大客戶突擊入股,雙重身份考驗合規運作

2021年之前,西典新能由盛建華和潘淑新夫婦100%控股,是名副其實的“夫妻檔”。2021年2月,員工持股平臺新典志成通過股權受讓的方式成為公司股東。

2021年6月,就在西典新能首次申報IPO半年之前,長江晨道、法拉電子和蘇州匯琪分別出資4500萬元、1500萬元和1500萬元入股西典新能,持股比例分別為6%、2%、2%。

以1月18日收盤價計,三位投資人對西典新能的最新持股市值達到了2.66億元、0.89億元和0.89億元,投資收益率達490%。

三家突擊入股的股東中,兩家同時是西典新能的客戶或客戶關聯方。其中,長江晨道是寧德時代旗下重要的産業投資平臺,寧德時代通過長江晨道間接持有西典新能0.95%的股份。法拉電子是西典新能第三大客戶,2022年貢獻了西典新能總收入的4.17%。

“這幾年,像寧德時代、華為、小米這些龍頭公司成立投資平臺,投資産業鏈上公司的案例還是挺多的,這種投資行為有商業合理性。”趙強告訴記者,“但這裡可能存在一個問題,比如西典新能之所以能獲取寧德時代大額訂單,背後可能不僅僅是商務層面的往來,可能或多或少也摻雜了股權投資關係的因素。”

某會計師事務所合夥人認為,股東與客戶的雙重身份可能會對公司業務獨立性和交易公允性形成潛在影響。“業務決策應該主要基於市場條件、産品品質、合理定價等因素,公司在與這些股東兼客戶進行交易時,需要確保交易條件、定價和其他商業條款是公正、合理的。這有助於防止公司因為股東關係而獲得不合理的商業優勢或者遭受不公平的條件。”

評論:應努力走出單一大客戶依賴舒適區

在A股市場,約有6.6%的公司全年一半以上營收由單一客戶貢獻,2020年後上市的公司中,這一比例達到了8.65%。“大客戶依賴症”開始受到市場關注。

過去,大客戶依賴的情形多發生在大型國企或國際知名企業的供應商身上。近幾年,華為、小米、寧德時代等行業巨頭紛紛成立投資平臺,沿産業鏈佈局投資,助力企業上市,並在資本市場上打造自己的生態圈。這些生態圈中的上市公司,普遍存在大客戶依賴的情形。

近幾年隨著新能源行業發展如火如荼,寧德時代産業鏈相關公司掀起了IPO高潮。在2020年以來上市和已通過IPO審核的公司中,第一大客戶為“寧王係”公司的共有19家,寧德時代對這些公司的收入貢獻均超過了20%,對6家公司的收入貢獻超過50%。在這些公司IPO審核過程中,大客戶依賴是被問詢和質疑最多的問題。

大客戶依賴是把雙刃劍。對於起步和成長期的企業,大客戶帶來的高額訂單可以幫助公司迅速擴大規模。正如西典新能,成為寧德時代供應商後,短短三年間,營業收入增長超過8倍,員工人數擴容超過5倍,並一躍成為上市公司,成長速度如同坐上火箭。

另一方面,大客戶依賴會使公司面臨議價能力差、毛利率難以提升、賬期較長、獨立性受損等風險,若大客戶出現自身困難、減少採購、業務調整、中止合作等情形,公司將遭受打擊。

例如曾經風光無限的“果鏈”,走出了不少千億市值的明星公司,然而以犧牲毛利率為代價的合作並不能換來高枕無憂。歐菲光被剔除出後至今未擺脫虧損,其他一些相關公司也在積極謀求轉型,正積極地在消費電子、汽車電子等多個領域內開展新業務拓展工作。

前文提到的2020年以來上市的19家寧德時代供應商,超過半數今年前三季度凈利潤同比下滑。其中,2022年的“最貴”新股萬潤新能上市一年就業績變臉,2023年前三季度虧損9億元,上市16個月以來,股價累計下跌超過70%;另有兩家公司2023年三季報凈利潤均下滑八成以上。

既是大客戶,又是供應商,這是“組團”IPO的供應商們被問詢的另一重點。龍頭公司積極投資産業鏈公司有利於提升自身産業鏈安全,同時借助專業和資源優勢幫助供應商迅速成長,實現雙贏。但由於雙方在業務上的依附關係及上市背後暗藏的巨大利益,這種投資行為很可能導致“以股權換訂單”的情形。

無論是“果鏈”公司的由盛轉衰,還是“寧王”供應商的業績失速,都給依然堅信“大樹之下好乘涼”的公司以警示,失去了議價權、沒有了核心競爭力,就等於把企業的命運交于他人之手。要降低這一風險,企業需要努力拓展多元化客戶群體,尋求更廣泛的市場份額,並逐步建立更加穩健的供應鏈和業務模式。