即將過去的2017年,北上廣深的不少業主發現自己的房屋跌價了。

2017年房地産行業經歷空前的調控,房價在史上最嚴調控的干預下剎住了漲勢,北京尤為明顯,從公開數據來看,北京2017年11月份二手房成交價格相比3月份高位時的成交價格下跌12.2%;而成交的二手房中,有超過95%的二手房價格是比預期價格低的。2017年,北京居民購房杠桿率下降至23%,貸款比例明顯下降。

2017年行業格局也發生了深刻的變化,“房子是用來住的,不是用來炒的”成為房地産行業發展的新主線,房屋租賃市場吸引巨頭紛紛加入競爭。在傳統房地産企業龍頭碧桂園、萬科等發力住房租賃市場的情況下佈局長租公寓,阿里巴巴、京東以及騰訊等網際網路巨頭也進入房屋租賃領域,建設銀行也開始佈局房屋租賃行業。

2018年的房地産市場將會怎樣?平安證券年度猜心,在新年來臨之際發佈2018年地産行業十大猜想。

猜想一:因城施策,調控延續現狀。

2016 年下半年以來,**城市密集出臺限購、限貸、限價等樓市緊縮政策,2017年延續政策緊縮政策,3月北京進一步升級為認房認貸,同時以廈門為開端超過多個城市出臺 2-5 年的限售政策。展望2018年,預計2018年差別化調控將延續,但考慮調控已漸見成效,大幅加碼概率較小,基於以下四點理由:

第一,十九大報告進一步強調堅持“房子是用來住的,不是用來炒的定位”,中央經濟工作會議及住建部會議均強調調 控政策的連續性和穩定性;第二,2017 年九部委出臺《關於在人口凈流入的大中城市加快収展住房租賃市場的通知》,在長效機制建設完成之前,仍需要調控換取時間;第三,儘管經濟下行壓力仍在,但短期工業增加值增長仌相對平穩;第四,2017 年各線城市房價漲幅明顯回落,熱點城市樓市亦呈現不同程度降溫,調控已逐見成效,同時住建部明確“滿足首套剛需,支援改善需求”,未來進一步大幅加碼概率亦不大。

猜想二:租賃用地供應有望逐步放量。

中央經濟工作會議明確提出“加快建立多主體供應、多渠道保障、租購幵麗的住房制度。要収展住 房租賃市場特別是長期租賃,保護租賃利益相關方合法權益,支援專業化、機極化住房租賃企業發展。在此政策基調下,2017年主要城市已出臺未來三到五年的供地計劃,租賃用地佔比普遍在30%左右,預計2018年租賃用地供應有望逐步放量。

基金君在此換成白話暢想,租賃用地供應增多,意味著住宅用地將減少,**城市的一手商品房或將減少,在中國的傳統觀念裏有房才算安家立業,人口凈流入城市的二手房市場或將緊俏。

猜想三:資金面中性偏緊,壓力點或在下半年。

2016年年底以來,資金面持續收緊,2017年4月25日政治局會議就“維護國家金融安全”主題進行集體學習,並提出維護金融安全6項任務,體現了自上而下對防範金融風險的高度重視。金融去杠桿背景下,實際利率持續攀升,2017年11月全國首套房按揭利率平均達5.36%,連續11個月攀升。從M2增速來看,前11月M2增速同比增長9.1%,較2016年全年下降2.2個百分點,增速持續收窄。

短期來看,市場利率仍有望延續高位。從國際環境來看,2015 年 12 月美聯儲加息25個基點,正式步入加息週期;2016年12月、2017年3月、6月、12月再次加息,美國持續加息將制約國內流動性鬆動空間。從國內環境來看,銀行同業存單發行利率普遍超過5%,十年期國債亦到達近 4% 的高位,成本端抬升制約按揭利率下行空間。

極端情況下,行業資金壓力點或在下半年。展望 2018 年,中國經濟工作會議強調穩健的貨幣政策要保持中性,管住貨幣供給總閘門,預計貨幣政策難有大幅鬆動。根據測算,2018年下半年將步入公司債到期高峰期,目前債市情況無論収行利率還是難度均超過以往,部分房企或難以實現以新債償還舊債。而房地産企業傳統資金來源主要為銀行貸款和銷售回款,若 2018 年上半年銷售超預期回落,且銀行信貸依舊偏緊,不排除個別小房企面臨資金鏈風險。

猜想四:銷售中樞下行,一二線好于三四線。

在限價依舊嚴格、樓市逐步降溫、捂盤成本高企的背景下,預計越來越多開發商將選擇接受政府指導價推盤。加上一二手價格倒挂,推盤上升或將帶動2018 年一二線城市銷售企穩甚至略有回升。銷售中樞下行,預計下降5%。中性假設下,預計2018年一線、二線、三四線城市銷售面積同比持平、微增2%、下降13%,全國商品房銷售面積整體同比下降5%。

猜想五:絕對庫存低位,住宅新開工或超預期。

按當前銷售水準,全國住宅庫存僅0.64年,為近年最低水準。即使2018年住宅銷售增速回落,但住宅新開工仍有望保持增長。

目前全國住宅庫存仍處於近年較低水準

猜想六:**維持樂觀,預計同比增長3-5%。

地産**主要包括土地購置費用和施工支出,分別佔比20%和 80%。

主流房企補庫存積極,溢價率持續回落。步入下半年尤其是四季度以來,競拍門檻提升、融資渠道收緊、政府加大供地背景下,土地溢價率大幅回落,11 月百城土地溢價率為 19.4%,持續四個月回落。短期**城市仍將加大供地,土地購置費仍有保障。在單位建安(建築安裝)增長2%、新開工增長2%、土地購置費增長10%的中性假設下,預計2018年地産**額同比增長4.3%。

猜想七:長租公寓方興未艾。

十九大報告明確“堅持房子是用來住的、不是用來炒的定位,加快建立多主體供給、多渠道保障、租購並舉的住房制度,讓全體人民住有所居” ;12月中央政治局會議強調加快住房制度改革和長效機制建設;中央經濟工作會議更是明確提出“加快建立多主體供應、多渠道保障、租購並舉的住房制度。要發展住房租賃市場特別是長期租賃,保護租賃利益相關方合法權益,支援專業化、機構化住房租賃企業發展。”隨著本輪調控逐見成效,2018年政策重心將進一步轉移到住房制度改革和長效機制建設。

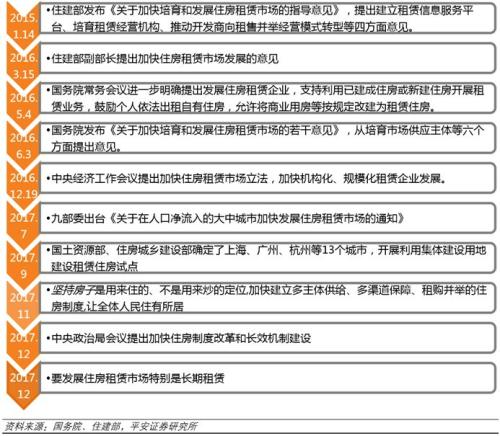

租憑相關政策匯總

目前包括地産開發商、地産服務仲介、“網際網路+資本”平臺以及酒店集團均有佈局長租公寓。在中央明確發展住房租賃市場特別是長期租賃的背景下,預計更多房企將佈局長租市場。

長租公寓領域主要參與者

各類長租公寓平臺對比

看了這麼多長租公寓數據,歷經租房的種種不易,基金君想想還是買房好,幸好早買兩年少吃租房的苦。

猜想八:強者恒強,集中度加速提升。

調控加碼、資金趨緊、拿地門檻提升等背景下,龍頭房企依靠強大的運營能力和靈活的戰略佈局,持續擴大市場份額。2017 年前11月行業百強銷售面積同比增長29.8%,超過全國 21.9個百分點。前11月行業十強銷售額市佔率達 24.8%,較2016年末提升6.1個百分點。主流房企萬科、保利、新城前11月銷售額同比分別增長37%、45%和75%。隨著樓市步入調整期,龍頭房企在品牌、融資、管控、拿地方面優勢將更加明顯,2018年市場集中度有望加速提升。

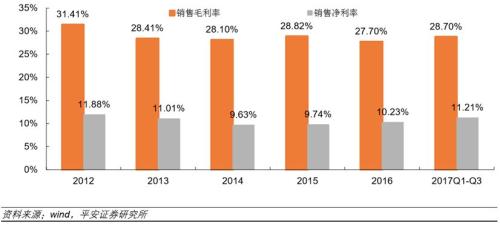

猜想九:行業毛利率維持高位。

2017年前三季度上市房企整體毛利率28.7%,較2016年全年上升1個百分點;銷售凈利率11.2%,較2016年上升1個百分點。考慮2018年主要結算2016年房價全國性上漲時銷售項目,行業毛利率有望延續當前高位。

上市房企毛利率及凈利率逐步回升

猜想十:兼併收購浪潮有望延續。

2017 年以來,從萬科 551億收購廣信資産包、融創及富力接手萬達文旅及酒店項目,再到保利收購保利香港股權,行業收購兼併事件層出不窮。根據 Wind 統計,2017 年至今房地産各類兼併收購數量314宗,同比增長35.3%,涉及金額3384億,同比下降16.6%。在調控影響深化,房企融資渠道受限、融資成本攀升的背景下,疊加公司債到期高峰,2018年更多中小房企將面臨資金壓力,收購兼併市場仍存在大量機會,行業並購整合浪潮仍將延續。

(來源於中國基金報)

是中國網際網路新聞中心·中國網旗下地産頻道,是國內官方、權威、專業的國家重點新聞網站。

中國網地産