傳遞中國價值

從泛家居行業發展來看以及泛家居的定義來看,目前泛家居行業主要應用於房地産及房屋裝修領域。

由於泛家居産品主要應用於房地産領域,因此以房地産市場進行分析。

2013年前三季度,全國房地産開發投資61120億元,同比名義增長19.7%(扣除價格因素實際增長19.7%),增速比上半年回落0.6個百分點;其中住宅投資增長19.5%,增速比上半年回落1.3個百分點。

房屋新開工面積144900萬平方米,同比增長7.3%;其中住宅新開工面積增長6.4%。全國商品房銷售面積84383萬平方米,同比增長23.3%,增速比上半年回落5.4個百分點;其中住宅銷售面積增長23.9%。全國商品房銷售額54028億元,同比增長33.9%,增速比上半年回落9.3個百分點;其中住宅銷售額增長34.5%。

前三季度,房地産開發企業土地購置面積25167萬平方米,同比下降3.3%,降幅比上半年縮小7.1個百分點。9月末,全國商品房待售面積44636萬平方米,同比增長36.6%,增速比6月末回落2.6個百分點。前三季度房地産開發企業到位資金87828億元,同比增長28.7%,增速比上半年回落3.4個百分點。其中,國內貸款增長32.3%,自籌資金增長18.4%,利用外資增長23.4%。

2012年,全國建築裝飾行業完成工程總産值2.63萬億元,比2011年增加了2800億元,增長幅度為11.2%,比宏觀經濟增長速度高出約3.4個百分點,體現了行業在國民經濟發展中的基礎性和超前性。其中公共建築裝飾裝修市場受國家投資規模增長35%,各項建設事業全面發展的拉動,全年完成工程總産值1.41萬億元,比2011年增加了1600億元,增長幅度為13%;住宅裝飾裝修市場受房地産投資增幅減緩26%,國家對房地産市場調控常態化等因素的影響,全年完成工程總産值1.22萬億元,比2011年增加了1200億元,增長幅度為10.8%。

在公共建築裝飾裝修中,受高層、超高層建設項目快速增加,建築幕墻全年完成工程總産值2200億元,比2011年增加了400億元,增長幅度為22%;成品房精裝修受國家産業化政策引導和市場認知程度提高等因素的影響,全年完成工程産值4500億元,比2011年增加500億元,增長幅度為12.5%;受國際金融危機和政治局勢的影響,境外工程産值約為250億元人民幣,與2011年基本持平,其中中東等傳統市場下降幅度為20%左右,東亞、美洲及俄羅斯等新興市場有較快增長。境外工程産值主要由建築幕墻企業實現,建築幕墻工程産值約佔境外工程産值的85%左右。

2012年,全行業實現建築業增加值在1.44萬億元左右,比2011年增加了2100億元,增長幅度為17.4%,其中上繳稅收約為2460億元,比2011年增長了15%左右;勞動者收入7500億元,比2011年增加了1500億元,增長幅度為25%左右;行業實現凈利潤約為750億元,比2011年增加30億元,增長幅度約為4%左右;全行業平均利潤率在2.9%左右,比2011年下降了0.3個百分點。設計取費全年實現780億元左右,比2011年增加80億元,增長幅度在11.5%左右。

2013年房地産市場仍然是穩健發展的一年。國家對房地産市場的嚴厲調控將繼續執行,而且調控政策與手段有更趨嚴厲的跡象;在國家稅制改革後,地方財政對土地收入的依賴程度加重,土地價格將持續走高,開發商成本將有增加;國家要求非地産主業國有房地産企業退出房地産市場的政策並沒有得到認真執行,國有房地産商成為拉動地價上漲主導企業等因素。

由於購房者以改善剛性需求為主、裝修造價在房價中的比重持續降低、開發商開發資源整合實力的不斷增強和國家産業政策引導的力度加大等因素,在住宅地産中精裝修後的成品房比重還會進一步提升。特別是國家2013年將有560萬套左右的保障房建設將進入室內裝修階段,全部是精裝修後的成品房;再加上房地産開發商開發建設的精裝修成品房,預計2013年成品房裝修的工程量比2012年增加15%左右,市場規模將達到5150億元左右。

在住宅産業化政策和建築裝飾行業化發展的作用下,為建築裝飾裝修提供物質支援的材料、部品、部件、構件生産經營廠商,在標準化、整合化、成品化方面將會有很大的技術與市場發展空間。為了同房地産開發商、建築裝飾工程承包商建立産期的戰略合作夥伴關係,材料供應商除在價格上要採取創新措施,給開發商與工程承包商留出相應利潤空間外,提高産品的整合化水準、節能環保性能、裝配化施工操作性和工程配套保障能力,將是2013年工程材料供應商技術與管理創新的重要任務。加強整個産業鏈的合作,提高全産業鏈的協同性、互補性和統一性,將對産業鏈內各行業的持續發展,發揮著重要的基礎與推動作用。

在中國家居産業快速發展的過程中,家居生産企業主要集中在珠三角、長三角以及環渤海灣等地區。綜合來看,目前國內泛家居行業主要集中在東部地區,其中珠三角地區是全國泛家居行業主要的生産基地。同時,改革開放30多年來,中國傢具行業迅速發展儼然成為世界家居産業的中心。目前,全國共有24個傢具行業集群,廣東佔據6席,隨著産業集群生産産品的品種也在擴大和豐富,過去主要産品一般是傳統傢具、實木傢具、辦公傢具等,現在金屬傢具、衛浴傢具的産業集群在不斷出現。

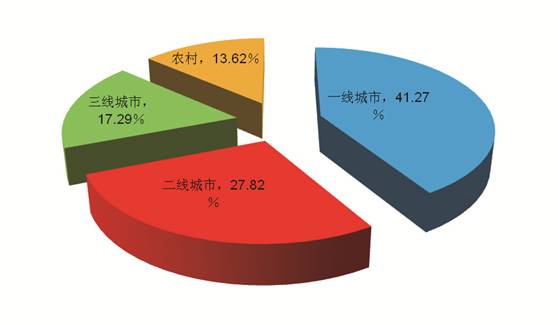

國內泛家居産業主要集中在國內的一線城市,近年來隨著我國宏觀經濟的發展,人們的收入水準不斷提升,生活品質不斷提高,二線城市、三線城市、農村的需求增長較為明顯。

另外泛家居産業集群成為行業升級轉型的突出點,包括開展電子商務、開拓國內外市場、建設區域品牌等。特別是一些發達地區,傳統産區正逐步向總部經濟過渡。

圖表15 2012年國內泛家居市場格局示意圖