老闆們注意了!年終獎別發這些數

還有3天,2018年就要結束了。每到年底,上班族最關心的是什麼?當然少不了年終獎這個話題。尤其是新個稅法實施後,年終獎還能享受之前的個稅優惠嗎?

12月27日晚,財政部、稅務總局下發《關於個人所得稅法修改後有關優惠政策銜接問題的通知》。這個問題的答案已經明確。

2022年1月1日開始實施新政

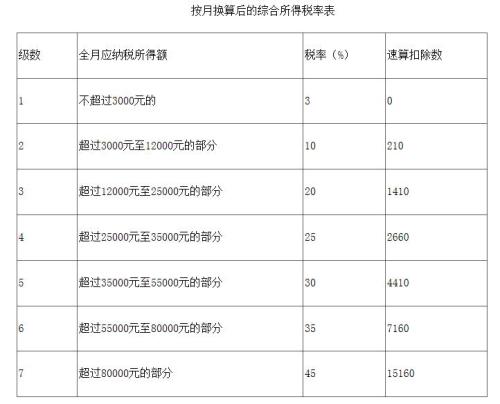

這則通知規定,居民個人取得全年一次性獎金,符合《國家稅務總局關於調整個人取得全年一次性獎金等計算徵收個人所得稅方法問題的通知》(國稅發〔2005〕9號)規定的,在2021年12月31日前,不併入當年綜合所得,以全年一次性獎金收入除以12個月得到的數額,按照本通知所附按月換算後的綜合所得稅率表,確定適用稅率和速算扣除數,單獨計算納稅。

自2022年1月1日起,居民個人取得全年一次性獎金,應併入當年綜合所得計算繳納個人所得稅。

也就是説,年終獎優惠政策還能再使用3年到2021年12月31日。

在過渡期間,年終獎應納稅是這樣計算的:應納稅額=全年一次性獎金收入×適用稅率-速算扣除數。

例子:企業職工小劉月工資6000元,2019年1月單位將發放一次性年終獎2萬元。那麼,先拿小劉的2萬元年終獎除以12為1666.7元,根據按月換算後的綜合所得稅率表,適用稅率為3%,速算扣除數為0,所以,小劉年終獎應繳納的個稅為20000×3%=600元。

另外,還要注意新的年終獎臨界點。

根據按月換算後的綜合所得稅率表,會産生新的年終獎臨界點,發生“年終獎多發一元,到手收入少千元的”現象。

據中國新聞網計算,3.6萬元就是一個臨界點,如果發放3.6萬元年終獎,個稅需要繳納36000×3%=1080元,到手34920元。

如果多發一元,也就是發放36001元年終獎,個稅需要繳納36001×10%-210=3390.1元,到手32610.9元。

相比之下,多發一元年終獎,到手收入反而少了2309.1元。

另外,14.4萬,30萬,42萬,66萬,96萬也是臨界點, 這些新的年終獎臨界點都要注意。

老闆發多少年終獎最合適?

相信還有一部分人是一臉懵,我們再來看看,老闆到底需要發多少錢,你收益最大。

據經濟日報計算,年終獎在1.8萬元至3.6萬元之間、5.4萬元至10.8萬元之間、10.8萬元至14.4萬元之間的人群,稅率分別相應從10%調整為3%、20%調整為10%、25%調整為10%。降幅分別高達70%、50%、60%!

而年終獎在3.6萬元至5.4萬元之間的人群,稅率沒有變化,只是速算扣除數減了105元。

年終獎在14.4萬元至30萬元之間的人群,稅率從25%調整為20%,小幅下降。

年終獎低於1.8萬元、高於30萬元的人群,基本不受影響,最多只是速算扣除數有點減少。

好了,這下你可以向老闆提要求了。

這些收入也有規定

另外,通知也明確幾類收入的稅收政策。

中央企業負責人取得年度績效薪金延期兌現收入和任期獎勵,符合規定的,在2021年12月31日前照此執行;2022年1月1日後的政策另行明確。

居民個人取得股票期權、股票增值權、限制性股票、股權獎勵等股權激勵,符合相關規定條件的,在2021年12月31日前,也不併入當年綜合所得,全額單獨適用綜合所得稅率表。2022年1月1日之後的股權激勵政策另行明確。

保險行銷員、證券經紀人取得的佣金收入,屬於勞務報酬所得,以不含增值稅的收入減除20%的費用後的餘額為收入額,收入額減去展業成本以及附加稅費後,併入當年綜合所得,計算繳納個人所得稅。保險行銷員、證券經紀人展業成本按照收入額的25%計算。

此外,通知還就個人領取企業年金、職業年金,個人解除勞動關係、提前退休、內部退養獲得的一次性補償收入的政策,單位按低於購置或建造成本價格出售住房給職工,外籍個人有關津補貼政策等繳納個稅事宜作出具體説明,這些規定都將於2019年1月1日正式實施。

我們已經知道,從2019年1月1日起,中國實施新的個人所得稅法,《個人所得稅專項附加扣除暫行辦法》同步實施。

納稅人計算個稅應納稅所得額時,在每月5000元基本減除費用扣除和“三險一金”等專項扣除外,還可享受子女教育、繼續教育、大病醫療、住房貸款利息或住房租金,以及贍養老人等六項專項附加扣除。

可以預見,伴隨著政策紅利,我們的腰包會越來越鼓。

資料來源:中國新聞網、經濟日報、新華網

轉載請註明出處:中國網政協頻道(《議庫》APP平臺)

推薦閱讀: