戴德梁行日前在上海舉辦2023年度市場回顧媒體發佈會,針對寫字樓市場、大宗交易市場等進行盤點和展望。

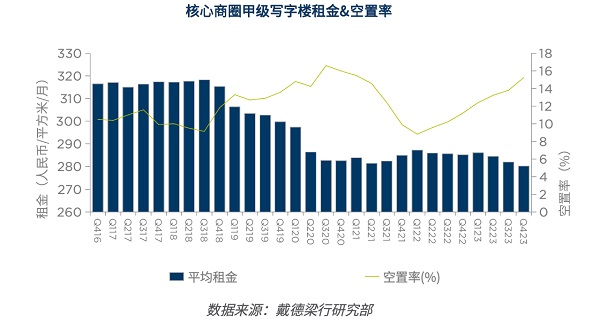

數據顯示:2023年上海寫字樓市場供應井噴,存量繼續攀高,全年入市辦公建築規模達155萬平方米,包括核心商圈7個,新興商圈13個,其中新興商圈的普陀、世博前灘、虹口以及核心商圈的竹園入市量較為可觀;上海寫字樓市場以凈吸納量39萬平方米收官,環比去年下滑38%,整體走勢伴隨入市項目的推進成交波動前行;上海甲級寫字樓空置率21.8%,比去年上升5.1%,其中核心及新興商圈空置率分別為15.2%和28.9%;上海甲級寫字樓租金下滑,至四季度平均租金7.87元/平方米/天,同比下滑3.3%。

全年租賃表現較好項目得益於其不錯的地段位置及前期良好的蓄客,如“凱德晶萃廣場”吸引小紅書、新加坡企業發展局等頂尖企業和機構入駐;電通中國總部新辦公大樓簽約在“海粟文化廣場A棟”;“前灘四方城”吸引了西門子能源、美ONE、羅氏診斷等大客戶入駐;長壽路新地標“鴻壽坊”則吸引邁爾廣告、眾引文化傳媒、銅升實業、浦敏科技等眾多民營企業簽約。

從行業來看,貿易製造、專業服務及金融為前三大主力行業。作為國際貿易中心的定位,上海2023年前11個月進出口總值創歷史新高,跨境貿易營商環境不斷優化助推上海貿易規模逐年上升。典型租賃如蘇河灣、徐家匯板塊的新項目吸引了部分時尚快消類外資企業及部分內外資生活類品牌企業搬遷;而部分老牌生活類品牌外資企業則繼續青睞如南京西路、不夜城等傳統商圈的存量項目。作為上海經濟增量主導引擎的服務行業市場需求仍保持強勁,其中品牌型的律所、諮詢、廣告等企業需求堅挺,另外考慮經濟增長放緩及對未來不確定因素的增加,靈活辦公空間市場供需意願增強。

在金融領域,基於國際金融中心和全球科創中心“雙中心”戰略定位,金融科創先試先行不斷,憑藉金融資源優勢和良好營商環境,繼續吸引國內外知名金融服務商、金融科技獨角獸、細分領域龍頭科技企業在滬聚集。

戴德梁行中國區項目及企業服務部總裁魏超英錶示,展望未來,經濟回升向好、長期向好的基本趨勢沒有改變,這將進一步穩定社會預期,提振發展信心。基於新一年供應規模縮減的預判,2024年供求壓力稍有緩解。行業方面,上海將繼續推進科技創新引領現代化産業體系建設,圍繞“五個中心”行業提質升級。重點看來,人工智慧、大數據、雲計算和物聯網等領域,數字化轉型將貫穿于從製造到服務業各個行業;伴隨修訂後《上海市推進國際貿易中心建設條例》服務貿易、數字貿易成為新增長點;金融國際化和創新,將繼續吸引全球金融機構來滬,並推動金融科技發展,如區塊鏈、數字貨幣和線上支付平臺行業發展。而在辦公發展趨勢方面,重視綠色和可持續辦公環境及提高工作效率辦公技術整合提升將繼續深化延續。

值得注意的是2023年上海大宗交易市場共錄得115宗、合計806億元成交額,雖成交總額同比2022年下降8.9%,但降幅有所收窄,成交宗數創五年新高,市場交投情緒活躍。

2023年投資型買家繼續主導市場,全年成交佔比達79%,且以個人投資者和機構為主,公寓住宅及辦公/産業園備受關注。自用型買家2023年共成交50單,約76%為辦公/研發辦公資産,青睞一線江景或重點核心區,總價多控制在10億元以內。

值得一提的是,國企買家,尤其是外地國企買家,近兩年市場佔有率逐步攀升,從産業聯動角度出發、青睞産業園及大虹橋區域辦公樓。

2023年辦公/研發辦公成交總額達281億,佔比35%;公寓/住宅緊隨其後,以131億、16%的佔比居於第二;得益於太古地産斥資97億購買前灘及洋涇地塊,綜合類業態成交佔比升至第三;酒店亦為重要亮點,四季度有黃浦綠地萬豪、外灘萬達瑞華、華僑城寶格麗酒店等酒店成交,將該類別佔比拉升至11%。

展望2024,戴德梁行華東區資本市場部聯席主管、執行董事蔡峰認為:預計2024年買家瞄準撿漏機會,市場活躍度高;在房地産行業資金緊張的挑戰下,預計明年將會有更多的核心商圈優質資産放售;內資買家將繼續主導大宗交易市場,外資買家受到美聯儲加息影響持續疲軟,預計明年上半年仍持觀望態度、下半年待美聯儲降息後逐步回歸;新經濟熱門賽道備受投資者關注,長租公寓、尤其以R4項目成為市場焦點,生命科學園持續火熱,優質物流資産包成交涌現;在消費類基礎設施REITs多單成功獲批的利好下,零售類資産廣受投資者追捧。