首頁 > 智庫中國 > 2016智庫中國 > 智庫動態

中國(深圳)綜合開發研究院發佈第八期“中國金融中心指數”

來源: 中國網 | 作者: 綜合開發研究院 | 時間: 2016-11-05 | 責編: 王琳_觀點

中國金融31城大比拼,滬京深領跑,穗蓉杭津連漢區域領先

11月4日,中國(深圳)綜合開發研究院發佈了第八期“中國金融中心指數”(CDI•CFCI)。該指數利用金融産業績效、金融機構實力、金融市場規模和金融生態環境等四大領域的85項指標,綜合評價我國31個金融中心城市,包括三大全國性金融中心和六大經濟區域的28個區域金融中心。第一期CDI•CFCI于2009年發佈,其後每年更新一次,動態反映我國金融中心建設的最新進展。

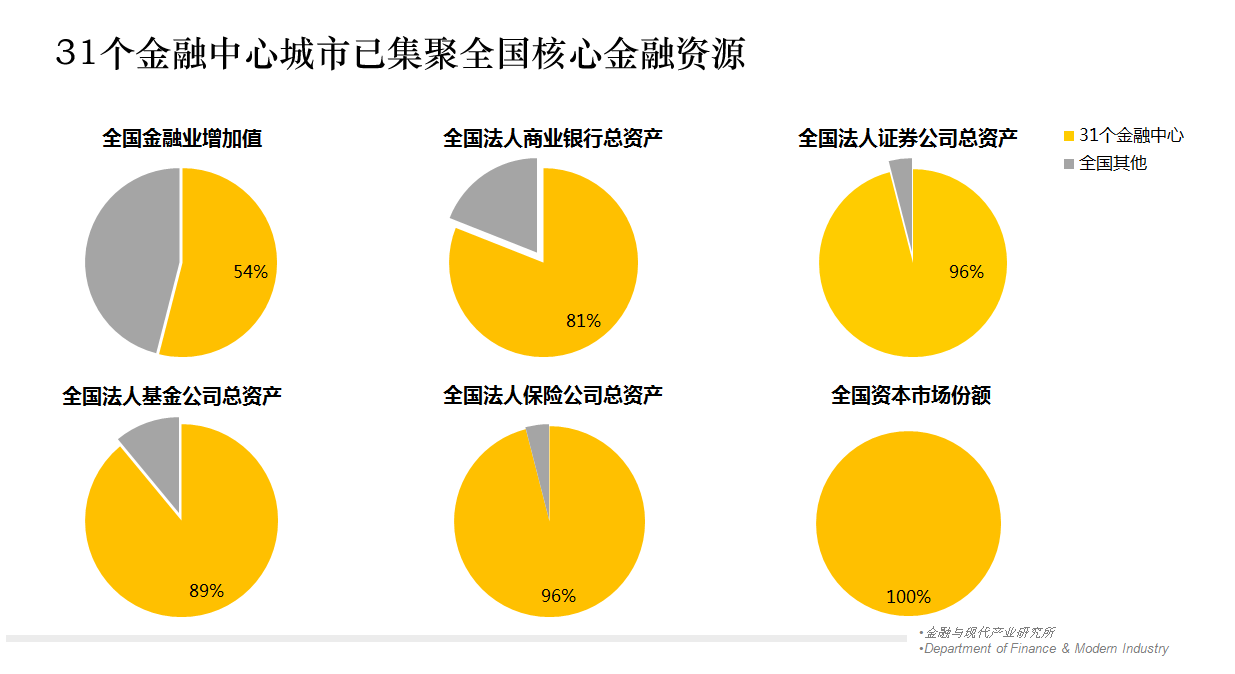

中國金融31城集聚全國核心金融資源

根據第八期CDI CFCI指數的統計,31個中國金融中心城市貢獻全國金融業金融增加值的54%,擁有全國商業銀行總資産的81%、證券公司總資産的96%、保險公司總資産的96%,包攬了我國100%的全國性金融市場。可以説,我國幾乎所有重大的金融改革創新都發生在這31個金融中心並對金融中心的競爭力産生深刻影響。

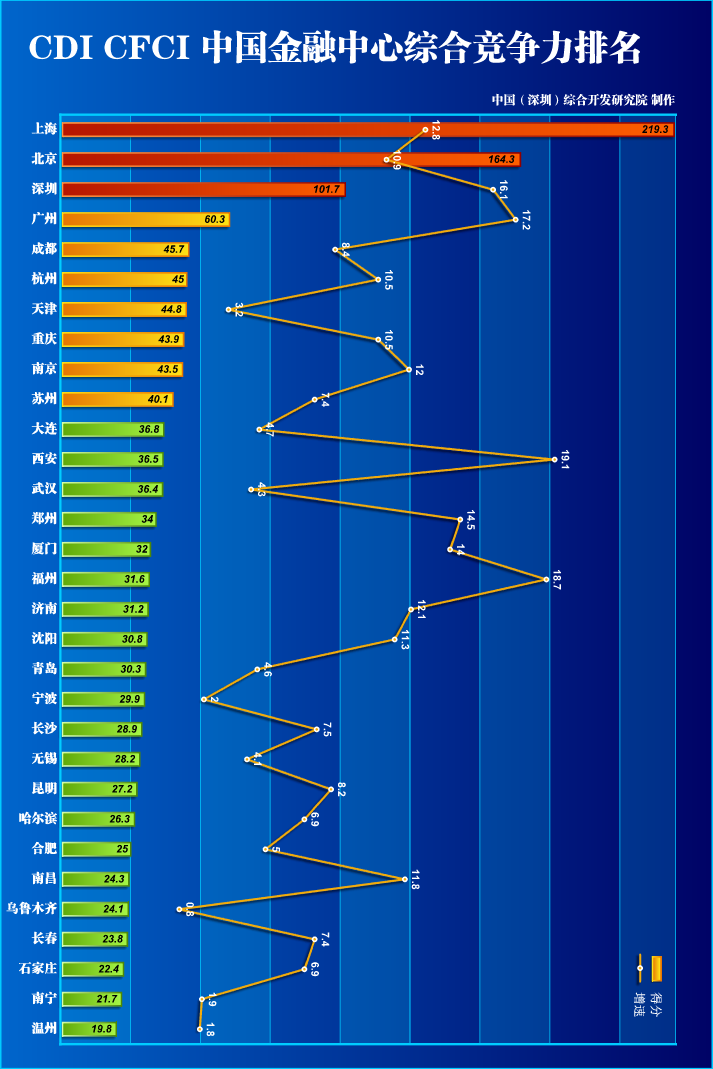

第八期CDI CFCI金融中心綜合競爭力排名

綜合競爭力排名前十的是:上海、北京、深圳、廣州、成都、杭州、天津、重慶、南京、蘇州。其他城市排名為:大連、西安、武漢、鄭州、廈門、福州、濟南、瀋陽、青島、寧波、長沙、無錫、昆明、哈爾濱、合肥、南昌、烏魯木齊、長春、石家莊、南寧和溫州。

□ 我國金融中心競爭力繼續提升。從綜合競爭力得分來看,本期31個金融中心城市得分全部實現增長,其中得分上升幅度最大的5個城市依次是上海、北京、深圳、廣州和西安。

□ 排名前十的城市名單沒有變化。但是個別排名略有浮動。其中,天津下降2個名次,成都、杭州分別上升1個名次。

□ 連、津、杭、穗、漢、蓉繼續在六大地區區域金融中心中保持領先,區域核心地位得到進一步鞏固。

□ 金融資源加速向領先金融中心集聚。三大全國性金融中心及六大區域的領先金融中心,九個城市擁有的商業銀行、證券公司、保險公司總資産分別佔31個金融中心總計值的90%、77%和98%,金融業增加值佔60%,資本市場(不考慮區域性股權市場)佔100%。

□ 金融機構資源集聚呈現“強者恒強”的馬太效應。四個一線城市京、滬、深、穗所佔據的金融機構資源和綜合實力超過了其他區域金融中心的總和。蓉、渝、杭、津、寧則逐漸與排名靠後的區域金融中心拉開距離。

□ 五個城市擁有全國性金融市場。上海金融市場“一枝獨秀”,集中主要的全國性金融市場。深圳憑藉多層次資本市場的優勢保持第二,但與上海的差距正在擴大。北京在“新三板”落戶後,具備了全國性金融市場功能,隨著新三板掛牌公司的大幅增長,市場規模已穩做第三並有追趕深圳之勢。大連和鄭州具有全國性期貨市場排名第四和第五。

□ 金融生態環境分項競爭力與城市發達程度存在很高的相關性。北、上、深、廣四個一線城市充分體現了整體生態環境的優良,得分也遙遙領先;杭、寧、津、蘇、渝、蓉、漢等區域金融中心,依靠其在經濟總量、行政地位、發達程度、知名度等各方面的優勢,也取得了較好的競爭優勢。

□ 金融生態環境可細分為金融人才環境和金融商業環境。北京依然擁有最吸引金融人才集聚的人才環境;深圳金融人才環境表現不理想,與其金融中心地位不匹配;寧、漢、渝的人才環境具有較強的比較優勢,與滬、穗差距在縮小。

□ 金融商業環境與城市經濟基礎也有很高的相關性,北、上、廣、深作為一線城市帶來的基礎優勢十分明顯;杭、蘇、津作為強二線城市,其金融商業環境也在得到顯著改善,已經與其他區域金融中心拉開差距。

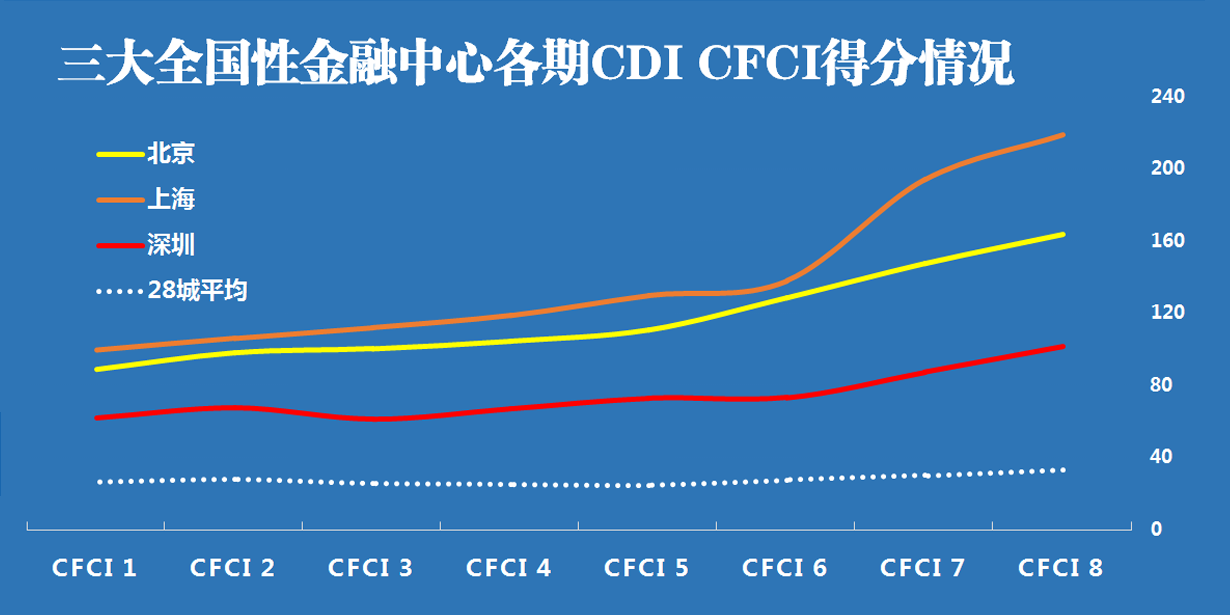

滬、京、深三大全國性金融中心保持領跑優勢

上海、北京和深圳的金融中心綜合競爭實力遙遙領先於國內其他金融中心城市,具有全國性的影響力和輻射力,上海和深圳是中國的金融市場中心,而北京是全國性的銀行中心、金融監管和決策中心。不僅從綜合實力上領先,還在發展速度上保持著領先,三者在各分項指數方面繼續保持快速增長勢頭,進一步拉大了與區域金融中心的差距。

□ 中國金融中心體系的“成層現象”十分明顯。全國性金融中心相較其他區域金融中心的優勢繼續保持擴大趨勢,深圳領先排名第4的廣州41.5分,領先幅度高達68.8%。

□ 受近兩年來我國股票市場相關交易迅速膨脹影響,滬、京、深三者金融市場實力有大幅度提高,帶來綜合競爭力自第六期以來的陡增。

□ 上海綜合競爭力繼續保持第一。儘管上海在金融産業績效、金融機構實力和金融生態環境分項上均次於北京位列第二,但憑藉金融市場規模的強烈優勢,綜合競爭力超過北京。

□ 北京綜合競爭力繼續位列第二。隨著“新三板”這一全國性證券交易市場落戶北京,北京在金融市場規模分項上的短板已開始顯現競爭力。

□ 深圳作為三大全國性金融中心中實力相對最弱的中心,受自身先天規模和體量較小影響,近年來金融中心競爭實力並未有超常規提升,其追趕上海和北京的步伐和節奏稍顯緩慢,反而呈現差距被逐漸拉大的趨勢。

區域性金融中心“極化凸顯” 各區域逐步涌現領頭羊

大連、天津、杭州、廣州、武漢和成都分別在東北地區、北部沿海、東部沿海、南部沿海、中部地區和西部地區六大經濟區域的區域金融中心中保持領先,區域核心地位得到進一步鞏固。

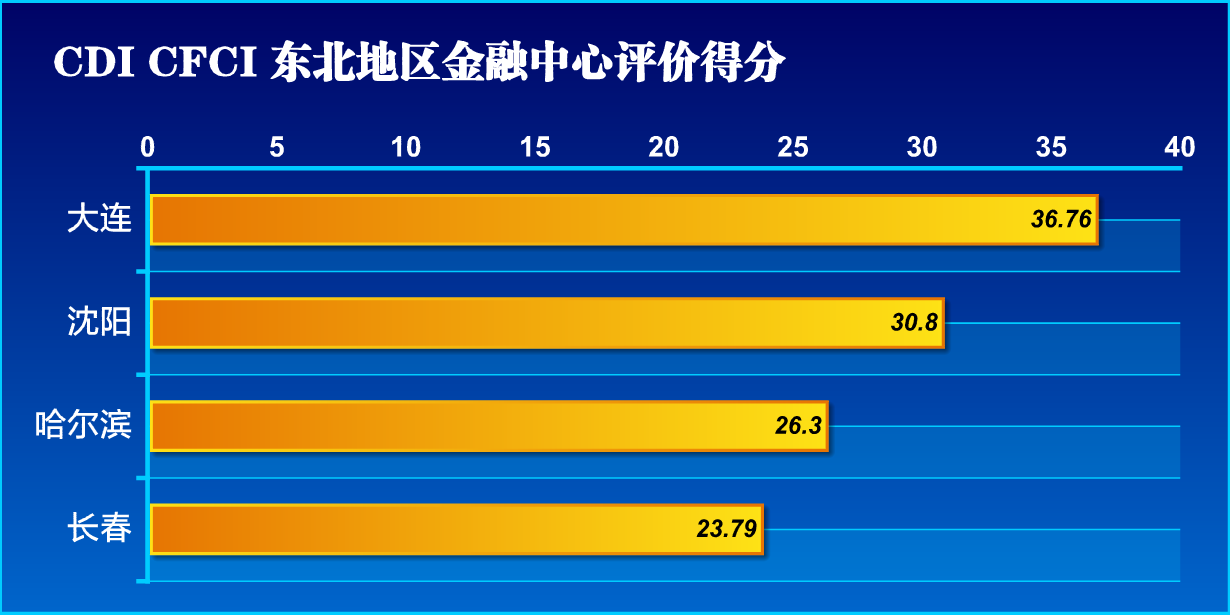

東北地區:整體實力有待提升東

北地區共有四個城市明確提出了打造區域金融中心的設想,分別是大連、瀋陽、長春和哈爾濱,其金融中心綜合競爭力排名分別為11、18、24和28。東北區域金融中心的綜合競爭實力相對較弱,僅大連高於全國區域金融中心平均水準。

□ 東北各區域金融中心綜合競爭實力已經逐漸形成梯隊,大連繼續鞏固領先地位,瀋陽、長春和哈爾濱三者之間得分也已經拉開差距,差異開始顯現。

□ 東北4個區域金融中心法人金融機構規模相對偏小,特別是在證券業和機構國際化程度方面劣勢較為明顯。

□ 瀋陽綜合競爭力水準已落後於全國區域金融中心平均水準,且近幾期得分差距有被拉大的趨勢,但其金融機構實力開始趕超大連。

□ 東北地區的經濟基礎、專業服務和社會保障均低於平均水準,近年來區域經濟發展不景氣帶來的影響已經開始影響到所在區域金融中心的競爭力。

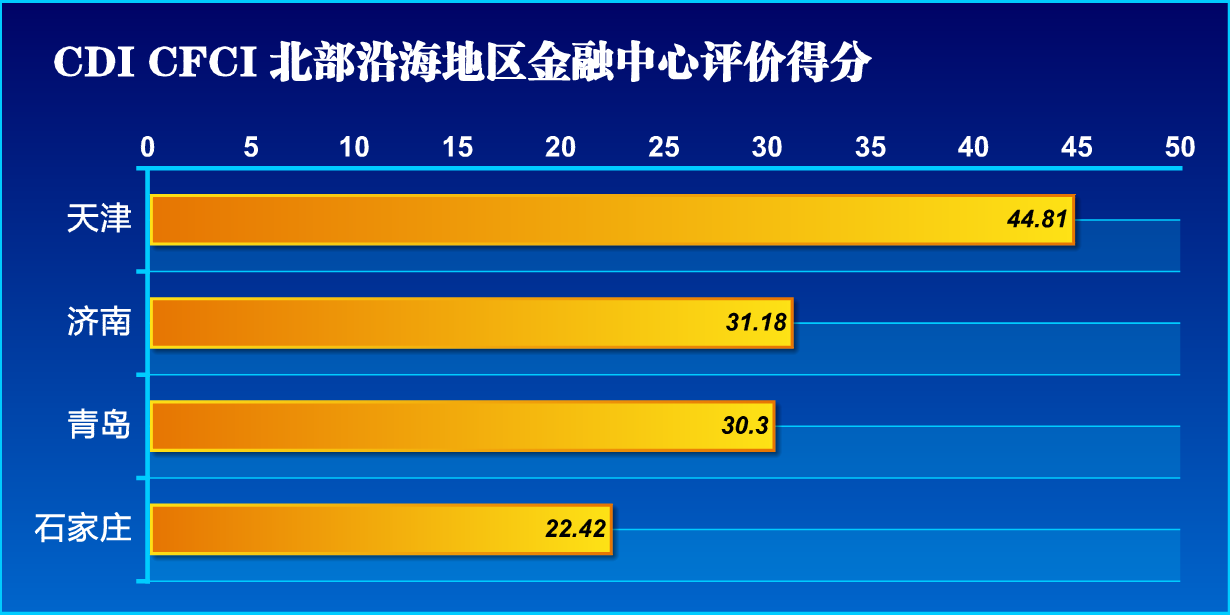

北部沿海:區內差距繼續擴大

北部沿海地區共有四個城市明確提出了打造區域金融中心的設想,分別是天津、濟南、青島及石家莊,其金融中心綜合競爭力排名分別為7、17、19和29。除天津外,區域其他金融中心表現要弱于全國28個區域金融中心平均水準。

□ 天津表現一枝獨秀,綜合得分及增速均遠遠高於區域金融中心的平均水準,在區域保持絕對領先地位。2014年金融業增加值1422億元,超過區域內濟南、青島和石家莊三者總和。

□ 受交易場所整頓、天津港口爆炸、宏觀經濟調整等內外部影響,天津金融業高速發展勢頭正在趨緩,2015年金融業增加值同比增速11.7%,增速連續三年下滑,較2012年累計下滑13.4個百分點。

□ 石家莊金融中心發展基本處於停滯不前狀態,金融産業規模和體量在北部沿海區域是最小的,2014年金融業增加值為308億元,約為天津的1/5。

□ 北部沿海地區在城市綠化、城市交通和旅遊吸引力方面則存在較為明顯的劣勢。但是專業服務和經濟外向度平均水準有一定優勢。

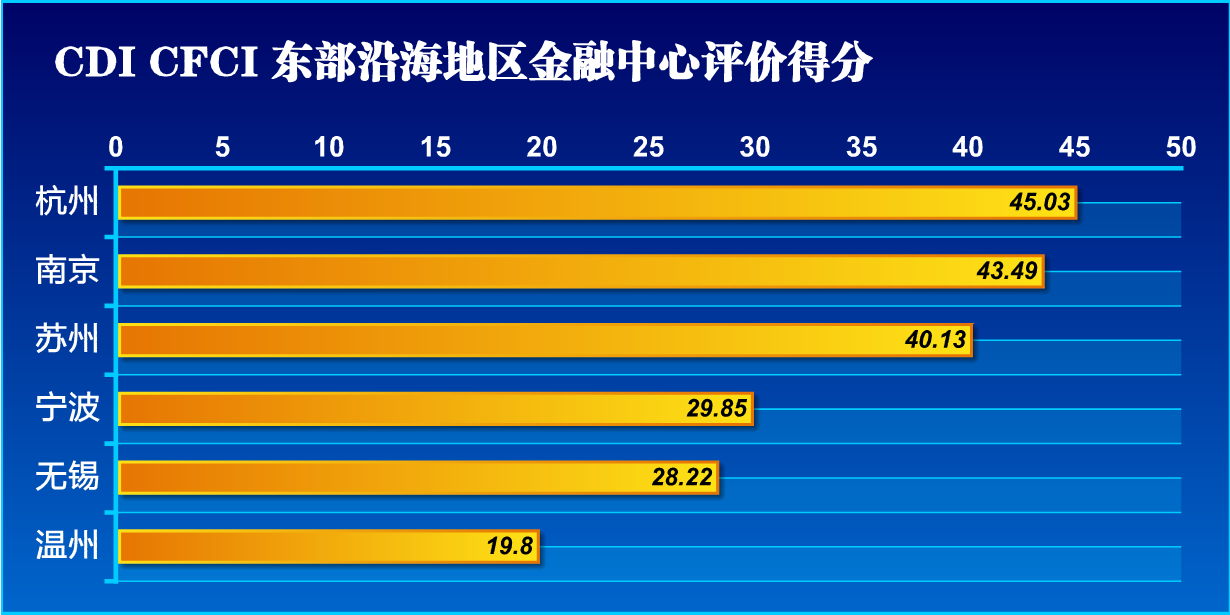

東部沿海:高水準的區域競爭

東部沿海地區共有六個城市明確提出了打造區域金融中心的設想,分別是杭州、南京、蘇州、寧波、無錫和溫州,其金融中心綜合競爭力排名分別為6,9,10,20,22和31,杭寧蘇三個金融中心保持著良好的發展水準,均可排名全國前10名。

□ 蘇州近年來金融發展成效顯著,近三年金融業增加值、金融從業人員分別保持19%和17%的高速增長。

□ 杭州和南京競爭呈現膠著狀態,兩者金融機構實力幾乎保持同步增長。無錫基本上處於水準增長狀態,增幅十分緩慢。

□ 溫州綜合競爭力得分處於停滯不前甚至有所下降(金融業增加值三年平均增速僅為0.63%),反映出整個金融發展處於困境或瓶頸之中,其作為全國的金融綜合改革試驗區的功能仍待考察。

□ 東部沿海地區各金融中心具備人才環境優勢,主要體現在生活成本、城市交通、旅遊吸引力、文化娛樂、城市綠化和環境狀況方面。

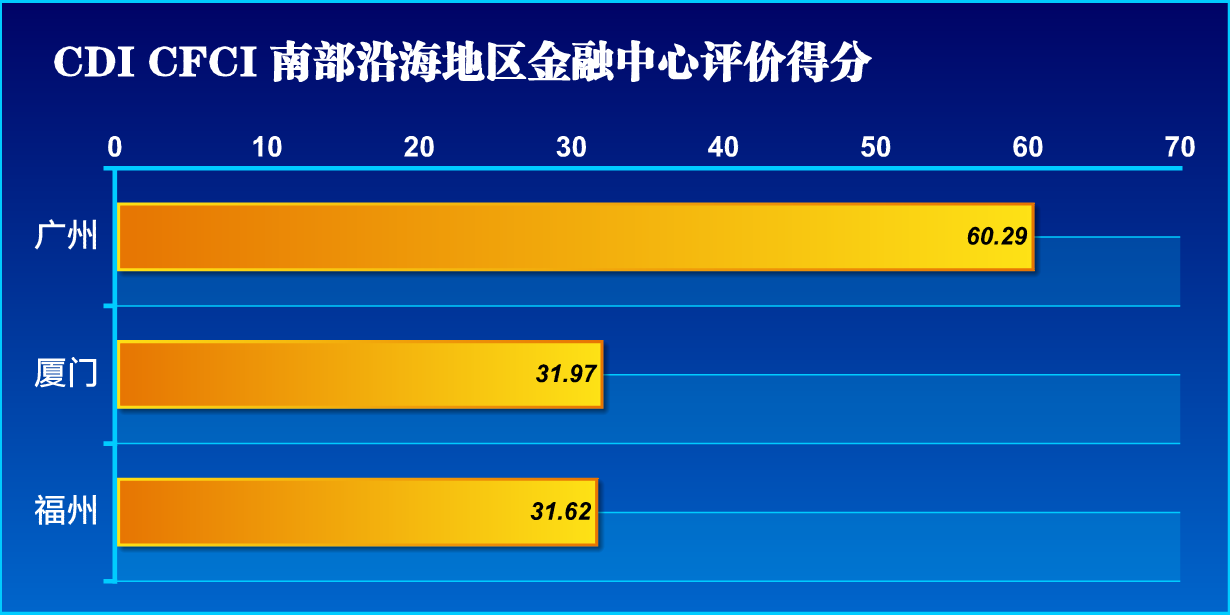

南部沿海:區域發展差異巨大

南部沿海地區共有三個城市明確提出了打造區域金融中心的設想,分別是廣州、廈門和福州,其金融中心綜合競爭力排名分別為4、15和16,南部沿海區域各中心的金融機構實力在機構國際化程度和證券類機構方面有很大相對優勢。

□ 廣州繼續保持國內區域金融中心第一的地位,金融機構資源集聚的“馬太效應”在此得到很好體現,廣州近期來的得分增幅均要大於區域其他中心。

□ 儘管保持較高水準的增長,但廣州與三大全國性金融中心的差距仍然巨大,其與深圳的競爭力分差進一步由上一年的36分擴大到41分。

□ 廈門和福州的得分接近於全國區域金融中心平均水準,而得分增速低於區域金融中心平均水準。

□ 近年來,福州金融機構實力已經領先廈門,且領先優勢正在逐年擴大。相對於福州,廈門金融中心的區域競爭優勢已經幾乎不在。

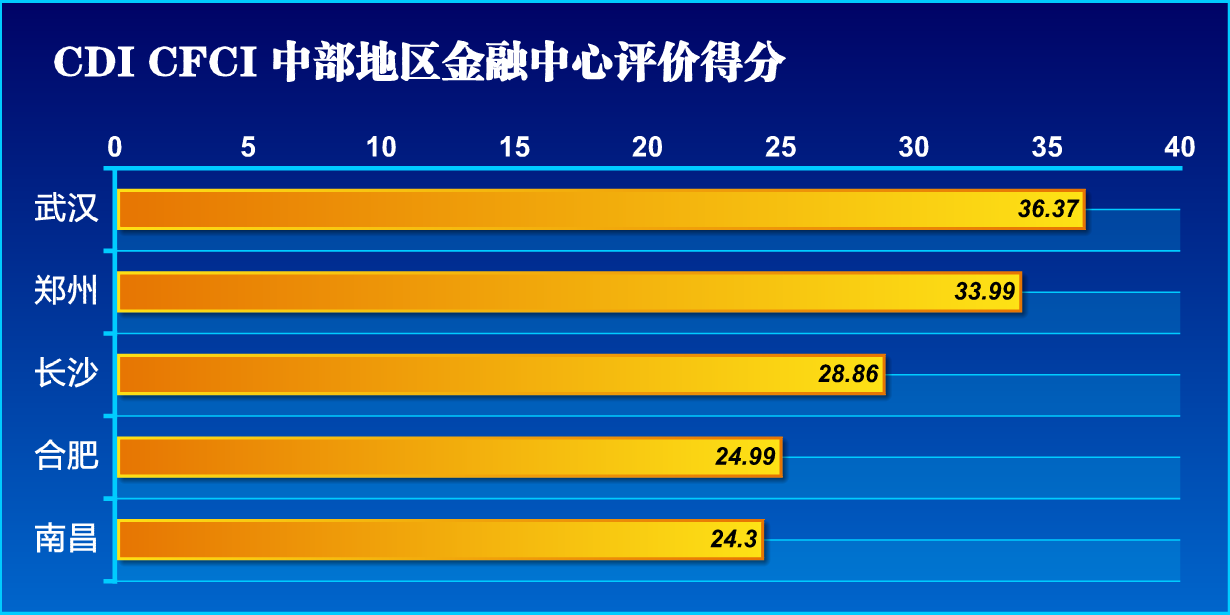

中部地區:競爭格局逐漸成層

中部地區共有五個城市明確提出了打造區域金融中心的設想,分別是武漢、鄭州、長沙、合肥和南昌,其金融中心綜合競爭力排名分別為13、14、21、25和26,總體而言,中部地區金融中心綜合競爭實力在全國處於中下游水準。

□ 中部地區5個區域金融中心的金融業發展水準相對偏低,2014年5市金融業增加值平均為428億元,同期全國28個區域金融中心的平均值為577億元。

□ 中部地區金融中心整體偏弱,特別是在機構國際化和金融商業環境方面差距較大,顯著低於28個區域金融中心平均水準。

□ 武漢金融中心在中部地區保持領先地位,歷次評價得分均高於全國平均水準,特別是在金融機構實力和金融人才環境方面有一定優勢,但區域領先優勢並不顯著。

□ 鄭州在金融市場和保險機構方面具有優勢,與長沙的發展開始拉開差距。

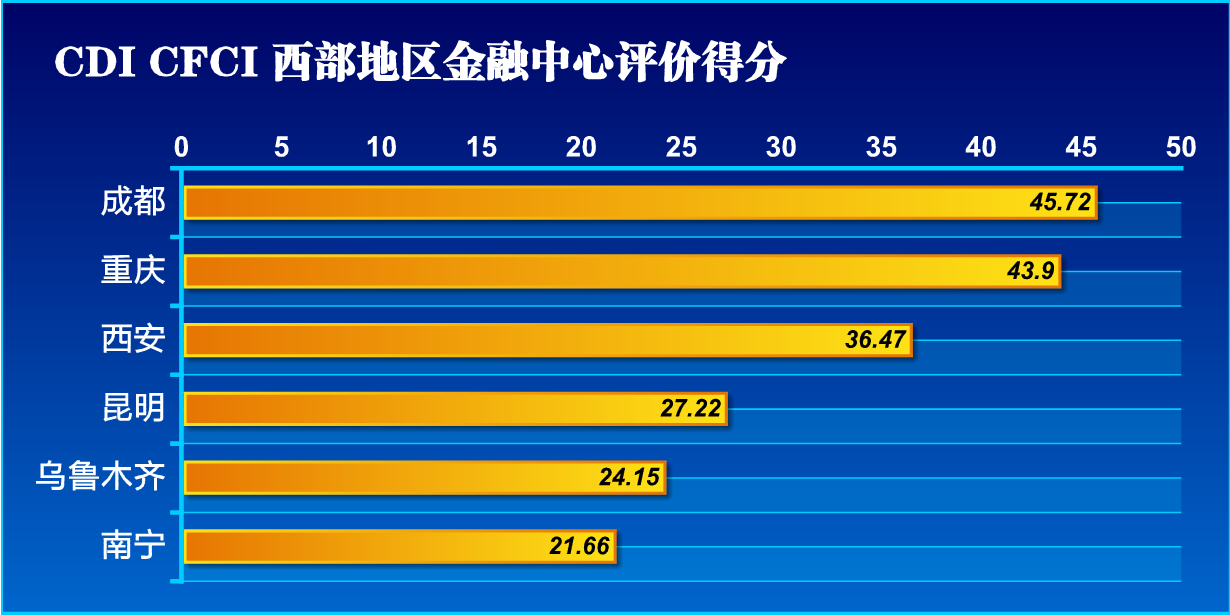

西部地區:雙頭領銜區域發展

西部地區共有六個城市明確提出了打造區域金融中心的設想,分別是成都、重慶、西安、昆明、烏魯木齊和南寧,其金融中心綜合競爭力排名分別為第5、8、12、23、27和30,已經有了明顯的發展梯度。

□ 成都和重慶金融中心保持齊頭並進的發展態勢,已經鞏固西部地區領先地位,綜合排名分別位居全國第5和第8,兩者的得分差距也僅僅只有1.82分。

□ 西安保持西部第3、全國第12的排名,近兩年開始發力,金融中心綜合競爭力開始快速提升,與全國28個區域金融中心平均水準基本保持一致。

□ 昆明、南寧、烏魯木齊三者綜合實力要偏弱一些,已經被區域其他中心拉開顯著差距。

□ 西部區域的金融中心整體上保持極好的發展態勢,6個區域中心的金融業三年平均增速均超過了15%,西安更是達到了23.5%,增速全國第一。

中國金融中心發展的新特徵

第八期CDI•CFCI的研究顯示出我國金融中心在新的金融經濟形勢下的一系列發展新特徵:

□ 金融中心建設成為經濟穩增長的重要動力

在我國經濟增速下行壓力不斷增強的背景下,我國金融中心呈現加速發展、逆勢擴張的發展態勢。31個中國金融中心的金融業增加值合計值從上一期2.19萬億元增長到2.51萬億元,增速為14.6%,遠高於GDP的同比增速,31個中國金融中心金融業增加值所佔所在城市GDP的比重平均值達到8.71%,顯示金融中心建設和金融業發展在國民經濟穩增長中的突出作用。

□ 金融中心建設“自貿區效應”開始顯現

推進和深化金融改革是我國自由貿易試驗區自由貿易的重要試驗內容。自2013年9月29日我國首個自由貿易試驗區掛牌以來,自貿區金融創新已經在上海、深圳、廣州、天津、福州、廈門等多個金融中心推開,跨境人民幣借款、跨境人民幣結算、本外幣雙向資金池、跨國公司總部外匯資金集中運營等金融創新進一步深化,金融中心的金融服務與創新功能顯著增強。隨著新一輪自由貿易試驗區的設立,杭州、西安、成都、重慶、鄭州、武漢等一大批金融中心都將加入到自貿區金融創新的行列之中,金融中心建設“自貿區效應”將更加凸顯。

□ 金融中心加快發揮科技金融創新發展引領示範作用

推動科技與金融結合是金融中心建設服務實體經濟發展的重要功能。在我國大力實施創新驅動發展戰略背景下,我國各大金融中心更加注重服務科技産業發展的金融創新,暢通科技企業與信貸資金、資本市場的對接通道。效果比較突出的創新實踐如,上海啟動科技創新板,提供融資、交易、並購、股權託管等綜合金融服務,實現科技型、創新型中小微企業與資本市場的有效對接;深圳搭建科技金融線上平臺,通過大數據等技術線上提供便利、透明、規範的評級徵信、信貸融資、政策諮詢、貼息貼保、銀企對接等服務,全面覆蓋科技型中小企業在種子期、初創期、成長期和成熟期等不同成長階段所對應的不同層次、不同功能的融資需求。

□ 保險業創新發展推動金融中心建設作用明顯

在金融細分行業中,銀行、證券的發展速度相對放緩,但保險業逆勢增長,31個金融中心城市保險機構總資産從上一期7.88億元增長到9.26億元,增速達到18%,遠高於其他行業。我國逐步放鬆保險資産投資領域管理以來,保險業加快向“大資管”轉型,成為我國金融中心建設的重要力量。

通過對金融中心競爭力的分析評價,CDI CFCI為深入觀察和系統研究我國金融業改革和創新發展提供一個全新的視角。我國幾乎所有重大的金融改革創新都發生在這31個金融中心並對金融中心的競爭力産生深刻影響。CDI CFCI則籍由金融中心評價,“忠實記錄”和全方位反映我國金融改革創新的動態進程和重要特徵。

發表評論