發生車輛購置稅應稅行為的納稅人,依照稅收法律法規及相關規定確定的申報期限、申報內容,向稅務機關申報繳納車輛購置稅。

國稅業務。

縣級業務。

【政策依據】

《中華人民共和國車輛購置稅暫行條例》(國務院令第294號)

《車輛購置稅徵收管理辦法》(國家稅務總局令[2005]第15號)

《車輛購置稅徵收管理辦法》(國家稅務總局令第33號)

《國家稅務總局關於車輛購置稅徵收管理有關問題的公告》(國家稅務總局公告2015第4號)

【報送資料】

(1)《車輛購置稅納稅申報表》2份。

(2)納稅人身份證明原件及複印件。

——內地居民,提供內地《居民身份證》或者《居民戶口簿》(上述證件的發證機關為非車輛登記註冊地的納稅人在申報納稅時需同時提供車輛登記註冊地的居住證或者暫住證)或者軍人(含武警)身份證明;

——香港、澳門特別行政區、台灣地區居民,提供入境的身份證明和居住證明;

——外國人,提供入境的身份證明和居住證明;

——組織機構,提供《組織機構代碼證》或者《稅務登記證》或者其他有效機構證明。

(3)車輛價格證明。

——境內購置車輛,提供納稅人購買應稅車輛支付給銷售者的全部價款和價外費用的憑證,包括《機動車銷售統一發票》(發票聯和報稅聯)或者其他有效憑證。

——進口自用車輛,提供《海關進口關稅專用繳款書》、《海關進口消費稅專用繳款書》或海關進出口貨物徵免稅證明。

(4)車輛合格證明。

——國産車輛,提供整車出廠合格證明或者車輛電子資訊單。

——進口車輛,提供車輛電子資訊單、《中華人民共和國海關貨物進口證明書》或者《中華人民共和國海關監管車輛進(出)境領(銷)牌照通知書》或者《沒收走私汽車、摩托車證明書》。

(5)符合免(減)稅規定的車輛,納稅人在辦理納稅申報時,應報送車輛購置稅免(減)稅相關資料。

(6)免稅車輛重新申報車輛,應提供以下資料:

——發生二手車交易行為的:納稅人身份證明原件及複印件、《二手車銷售統一發票》、《車輛購置稅納稅申報表》和《車輛購置稅完稅證明》正本原件;

——未發生二手車交易行為的:納稅人身份證明原件及複印件、《車輛購置稅納稅申報表》、《車輛購置稅完稅證明》正本原件及有效證明資料。

(7)補稅車輛,應提供以下資料

——車主身份證明、車輛價格證明、《車輛購置稅納稅申報表》和補稅相關資料。

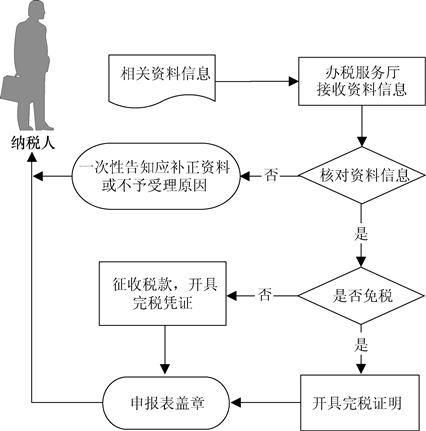

【基本流程】

【基本規範】

(1)辦稅服務廳接收納稅人申報資料資訊,核對資料資訊是否齊全、是否符合法定形式、填寫內容是否完整,符合的即時辦結;不符合的當場一次性告知應補正資料或不予受理原因。

(2)為納稅人提供申報納稅辦理指引,輔導納稅人申報納稅,提示納稅人辦理稅收優惠手續。。

(3)根據不同業務要求留存的《機動車銷售統一發票》報稅聯、車輛電子資訊單、彩色照片以及《車輛購置稅完稅證明》等原件由主管稅務機關留存,不再留存複印件。其他原件經審核後退還納稅人。

(4)按規定程式核對是否屬於免稅車輛。符合免稅條件的,發放《車輛購置稅完稅證明》;

(5)納稅人到銀行辦理車輛購置稅稅款繳納(轉賬或者現金)由銀行將稅款繳入國庫的,辦稅服務廳依據國庫傳回的《稅收繳款書(銀行經收專用)》聯次發放完稅證明;納稅人通過橫向聯網電子繳稅系統等電子方式繳納稅款的,稅款劃繳成功後,辦稅服務廳即可發放完稅證明;納稅人在辦稅服務廳以現金方式繳納稅款的,辦稅服務廳收取稅款後即可發放完稅證明。

(6)辦稅服務廳人員在《車輛購置稅納稅申報表》上簽名並加蓋業務專用章,一份返還納稅人,一份作為資料歸檔。

【辦理地點】各地辦稅服務廳。

【辦理時間】各地辦稅服務廳工作時間。

【聯繫電話】12366。