有個人所得稅自行納稅申報義務的自然人納稅人,依照稅收法律法規及相關規定確定的申報期限、申報內容,向稅務機關申報繳納個人所得稅。

地稅業務。

縣級業務。

【政策依據】

《全國人民代表大會常務委員會關於修改〈中華人民共和國個人所得稅法〉的決定》(中華人民共和國主席令第四十八號)

《國務院關於修改〈中華人民共和國個人所得稅法實施條例〉的決定》(中華人民共和國國務院令第600號)

《股權轉讓所得個人所得稅管理辦法(試行)》國家稅務總局公告2014年第67號

《國家稅務總局關於發佈生産經營所得及減免稅事項有關個人所得稅申報表的公告》(國家稅務總局公告2015年第28號)

【報送資料】

(1)從中華人民共和國境內兩處或者兩處以上取得工資薪金所得的,或者取得應納稅所得沒有扣繳義務人的,或者符合國務院規定的其他情形的,應報送:

——《個人所得稅自行納稅申報表(A表)》3份。

——《個人所得稅基礎資訊表(B表)》3份(初次申報或在資訊發生變化時填報)。

——個人有效身份證件原件及複印件。

——其他能夠證明納稅人收入、財産原值、相關稅費的有關資料。

(2)年所得12萬元以上的應報送:

——《個人所得稅納稅申報表(適用於年所得12萬元以上的納稅人申報)》3份。

——《個人所得稅基礎資訊表(B表)》3份(初次申報或在資訊發生變化時填報)。

——個人有效身份證件原件及複印件。

(3)取得限售股轉讓所得已預扣預繳個人所得稅款的應報送:

——《限售股轉讓所得個人所得稅清算申報表》3份。

——《個人所得稅基礎資訊表(B表)》3份(初次申報或在資訊發生變化時填報)。

——加蓋開戶證券機構印章的交易明細記錄。

——相關完整真實的財産原值憑證。

——繳納稅款憑證或《稅務代保管資金專用收據》。

——個人有效身份證件原件。

(4)從境外取得所得的應報送:

——《個人所得稅自行納稅申報表(B表)》3份。

——《個人所得稅基礎資訊表(B表)》3份(初次申報或在資訊發生變化時填報)。

——納稅義務人依照規定申請扣除已在境外繳納的個人所得稅稅額時,應提供境外稅務機關填發的稅款繳納憑證原件。

——個人有效身份證件原件及複印件。

——主管稅務機關要求應提供的其他資料。

(5)個人將股權轉讓給其他個人或法人,屬於《股權轉讓所得個人所得稅管理辦法(試行)》中規定情形的,應報送:

——《個人所得稅自行納稅申報表(A表)》3份。

——《個人所得稅基礎資訊表(B表)》3份

——股權轉讓合同(協議)。

——股權轉讓雙方身份證明。

——按規定需要進行資産評估的,需提供具有法定資質的仲介機構出具的凈資産或土地房産等資産價值評估報告。

——計稅依據明細偏低但有正當理由的證明材料。

——主管稅務機關要求報送的其他資料。

(6)《個人所得稅減免稅事項報告表》(納稅人、扣繳義務人納稅申報時存在減免個人所得稅情形的,填報本表。)

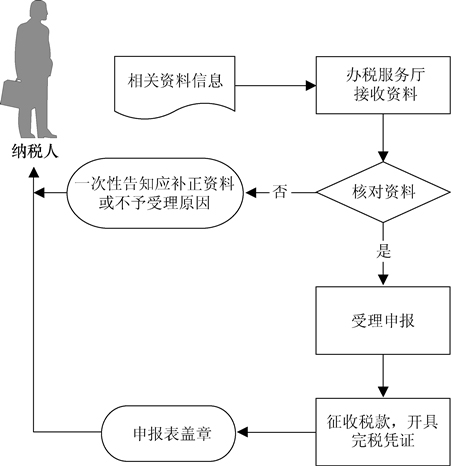

【基本流程】

【基本規範】

(1)辦稅服務廳接收納稅人申報資料資訊,核對資料資訊是否齊全、是否符合法定形式、填寫內容是否完整、是否與稅收優惠備案審批資訊一致,符合的即時辦結;不符合的當場一次性告知應補正資料或不予受理原因。

(2)為納稅人提供申報納稅辦理指引,輔導納稅人申報納稅,提示納稅人填寫稅收優惠欄目。

(3)納稅人可通過財稅庫銀電子繳稅系統、銀行卡(POS機)或現金等方式繳納稅款,辦稅服務廳應按規定開具完稅憑證。

(4)辦稅服務廳人員在相應納稅申報表上簽名並加蓋業務專用章,一份返還納稅人,一份作為資料歸檔,一份作為稅收會計核算的原始憑證。

【辦理地點】各地辦稅服務廳。

【辦理時間】各地辦稅服務廳工作時間。

【聯繫電話】12366。