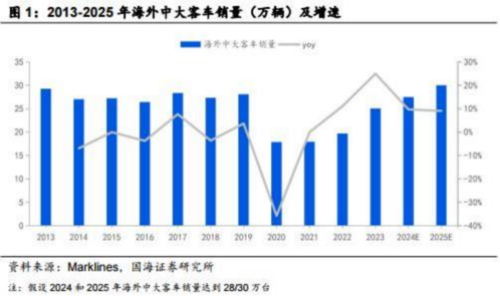

海外中大客車總量

2022-2023 年總需求連續恢復 ,預計未來仍有 10%~20%回升空間 。據Marklines,2013-2019 年 ,海外中大客車銷量較為穩定 ,保持在25-30萬輛之間 。2020年後, 因持續的疫情和出行管控,全球範圍內的客車需求大幅減少 。 隨著疫情陰影逐步減退,客車需求復蘇向上,2023 年海外中大客車需求顯著反彈,銷量恢復至25萬輛 , 同比+25%,但尚未達到 2019 年前常態銷量水準 ,我們認為,未來海外中大客車需求仍有 10%~20%的增長空間。

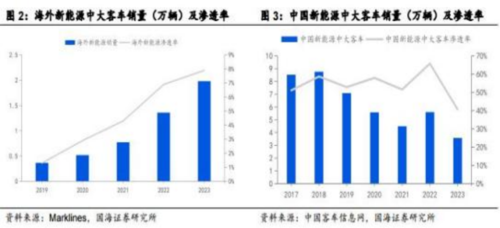

海外新能源中大客車

2023年滲透率達7.9%,未來仍有較大提升空間 。2019年之前,海外新能源客車銷售規模較小,新能源滲透率小于 1% 。 隨著新能源客車銷量增長,2023 年海外新能源中大客車銷量達到 2萬台 ,滲透率達到7.9% 。相比較海外市場,中國新能源客車市場發展較快,2017-2022年新能源滲透率超過 50%,參考國內市場的情況以及海外各市場的清潔能源相應要求 ,海外新能源滲透率或存在較大提升空間。

中國客車的海外機會

1)歐洲市場總:量恢復較快,減排目標將帶動電動客車滲透率進一步增長,但電動客車市場競爭加劇 。其中西歐 、南歐和北歐電動化進程較快 ,據RaboBank,凈零排放目標要求下電動客車 2023-2030年需實現年複合增長18%。之前包括宇通和比亞迪在內的中國品牌在歐洲電動客車市場份額較高,但MAN等歐係品牌在歐洲地區的電動客車註冊量顯著上升 ,我們認為未來中國品牌的電動客車産品的份額提升機會或主要在西歐以外地區。

2)南美市場: 電動客車市場提升空間較大,中國客車智利和哥倫比亞機會較大。南美客車市場整體電動客車滲透率較低,但智利和哥倫比亞的電動化進程較領先, 中國品牌在智利和哥倫比亞的電動客車市場具有較大影響力,未來有望在南美地區進一步提高市場份額。

3) 亞太市場:日韓市場進入難度較大,中國品牌目標市場主要在東南亞。日韓和東南亞客車市場都處於恢復階段 ,印度市場已恢復至疫情前水準。 日韓市場以本土品牌為主, 國外品牌進入難度較大。 印度市場雖然主要由本土品牌構成,但電動客車市場發展潛力較大,此前比亞迪已通過合作生産方式進入。 東南亞市場電動客車滲透率較低,主要 以歐美和日韓 品牌為主,我們認為中國品牌有機會憑藉在電動客車領域的優勢,提高在東南亞的市場份額。

4)獨聯體和中東: 中國品牌影響力提升,進一步拓展空間大。在以俄羅斯為代表的獨聯體市場和以沙烏地阿拉伯為代表的中東北非市場中, 中國品牌在當地的影響力不斷提高,我們認為也將成為中國客車出口增量的主要來源。

看好中國龍頭客車出海機會

海外客車市場整體復蘇向上且新能源滲透率仍有較大提升空間 。 中國龍頭客車公司在國內客車電動化過程中積累了領先的電動客車技術,且在海外的持續耕耘中逐步完善海外渠道和服務體系, 中國客車出口總量以及出口新能源有望持續放量 。基於此,我們看好國內龍頭客車公司走出去的機會。

相關公司

宇通客車:宇通客車是全球領先的客車龍頭企業 。2023年 ,宇通客車在國內銷售中大型客車2.2萬輛,國內市場份額達到39%,出口中大型客車 1.0 萬輛,出口市場份額 32%,在國內和出口領域均處於行業榜首 ,受益於出口銷量佔比的提升, 公司2023年和2024年Q1的單車凈利潤分別達到 5.0/8.5萬元每輛 ,同 比+98%/+213% 。我們認為 ,國內客車銷量有望持續恢復向上,海外客車行業需求尤其是新能源客車需求仍將呈現增長態勢, 帶動公司銷量及結構進一步改善 ,我們預計宇通 2024-2026 年總銷量分別為4.22/4.65/5.05 萬輛, 國內和國外銷量到 2026 年分別達到 3.40/1.65 萬 輛 ,總收入分別為 319/356/390 億元 , 歸母凈利潤為34/40/46 億元。

金龍汽車: 金龍汽車是國內榜首梯 隊客車企業 。集團內擁有金龍旅行 、金龍聯合和蘇州金龍三家客車製造子公 司,2023 年中大型客車出口銷量分別位居行業第二 、第六和第三 ,我們認為,金龍汽車有望繼續保持行業領先地位 , 受益於海內外客車市場需求恢復,此外未來公司將進一步推進“ 三龍 ”産品平臺的協同整合,提升供應鏈的資源整合能力、創新整合能力和零部件自製能力, 逐步向國際客車主流廠商穩步邁進。

中通客車:中通客車出口增長有望帶動盈利能力提升。 2023年, 公司中大型客車出口銷量0.37萬輛,同比+30%,市場份額達到11%位居行業第四, 2024年1-4 月 ,中通客車出口銷量達到 0.23 萬輛 , 同 比+113% , 市場份額提升至 13.83% ,位居行業第二 。 我們認為 ,中通客車有望繼續搶抓出口機遇改善産品結構,並加強成本控制,實現收入盈利上臺階。

參考資料:20240718- 國海證 券-汽車行業深度研究:海外客車總量復蘇結構向上,中國客車出口放量未來可期

免責聲明:以上資訊出自匯陽研究部,內容不做具體操作指導,客戶亦不應將 其作為投資決策的參考因素。據此買入,責任自負,股市有風險,投資需謹慎。

(推廣)

來源:東方網 | 撰稿:成都匯陽 | 責編:谷晟 審核:張淵

![]() 新聞投稿:184042016@qq.com 新聞熱線:135 8189 2583

新聞投稿:184042016@qq.com 新聞熱線:135 8189 2583

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 057187567897 京ICP證 040089號

網路傳播視聽節目許可證號:0105123 京公網安備110108006329號 京網文[2011]0252-085號