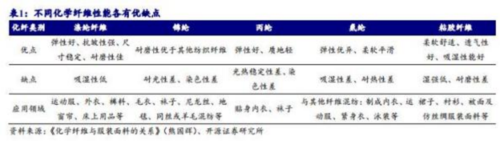

化纖行業盈利處於低位 ,需求增長+供給優化支撐盈利修復

自 2021 年固定資産投資持續增長 、産能加速擴張以來 ,化纖行業持續承壓 ,毛利率處於紡服全産業鏈底部 。我們認為 ,化纖行業毛利率有較強的向上反彈動力:( 1)持續低利潤率將放緩龍頭企業擴産速度並加速小産能出清 ,供給格局有望優化 。(2)我國紡服消費需求與化纖産品直接出口高景氣趨勢較為明確 , 需求端支撐較強 。 ( 3)相較于産業鏈下游企業 ,化纖行業集中度較高,龍頭企業實際上具備定價權與話語權 ,未來也或將在産業鏈利潤分配中更加強勢。

化纖行業産能集中度高 ,需求向好支撐景氣上行

( 1)滌綸長絲: 2024年後産能增速放緩 ,我們保守預計 2024 年國內新增産能僅為 90 萬噸 ,後續供給格局或將逐步優化 。截至 2023 年底 ,行業産能 CR6 達 75%,行業集中度高 。我們認為,企業依靠低利潤率下的規模效益生存並非長久趨勢 ,龍頭企業搶佔市場份額 、削價競銷的競爭格局或已結束 。我們看好 , 隨著本輪投産週期的結束,頭企業話語權進一步增強 , 同時下游紡服需求持續向好,滌綸長絲行業有望迎來長週期景氣上行 。

(2)粘膠短纖:2021年至 2023 年行業産能持續縮減 ,集中度不斷提高 ,截至 2024年6月 ,行業産能 CR3 接近 70% 。2023年國內粘膠短纖表觀消費量同比增長 10.20%,需求端表現良好 。未來棉花替代品 、濕巾等需求有望走強 ,支撐粘膠短纖行業盈利修復 。

(3 )粘膠長絲:當前行業供需偏緊 ,産品價格持續上漲 。國內産能集中在新鄉化纖 、吉林化纖 、絲麗雅 、湖北金環四家企業 ,未來供應格局穩定。 2023年以來 , 國風服飾流行帶動粘膠長絲內需持續增長 ,看好行業維持高景氣 。

( 4 )錦綸纖維: 根據現有資訊 ,錦綸纖維在 2024 年約有 39.4 萬噸産能投産 ,且多為高性能 、差別化錦綸纖維 。本輪投産過後錦綸纖維行業或即將迎來上行週期 。首先 ,上游原料産能充足 ,而錦綸纖維行業在 2024 年後産能增速放緩 ,利好成本下降; 第二 ,底部行情將加速小産能出清 ,行業頭部效應會更加明顯; 第三 ,受益於傳統運動 、戶外運動持續高景氣 ,錦綸纖維需求增長潛力大 。

(5 )氨綸: 需求端 ,氨綸在紡服中的添加比例不斷上升且市場需求空間大;供給端 ,龍頭企業逆勢擴産將加快小産能出清 。受行業尚處於産能集中投放期影響 , 當前氨綸行業或處於左側底部區域 , 當 2024、2025年投産週期過後 ,供給壓力有望緩解 ,氨綸行業上行動力有望充分釋放。

相關公司

三友化工 (600409):純鹼 、粘膠短纖行業龍頭 ,行業景氣復蘇 ,公司業績彈性突出 。公司純鹼處於大的行業景氣週期 ,供給端未來兩年幾乎沒有新增産能 , 需求端 2021年地産竣工有望進一步修復 , 同時光伏玻璃新增産能限制放開,預計新增光伏玻璃産能主要為信義(4000t/d)和福萊特(4600t/d)的産能 ,産能釋放將進一步加大純鹼需求推動價格上漲 。公司擁有純鹼産能 340 萬噸 ,粘膠短纖 78 萬噸 ,燒鹼 53 萬噸 ,PVC50.5 萬噸 ,有機硅單體 20 萬噸 ,産能規模優勢明顯 ,行業景氣回暖 ,公司業績彈性突出。

新鳳鳴 (603225):公司自成立以來一直專注於民用滌綸長絲領域 ,根據公司 2020 年年報 ,公司滌綸長絲産能已達到 500 萬噸 ,是國內規模最大的滌綸長絲製造企業之一 。公司兩期 PTA 産能已經于 2020 年建設完成 ,配套PTA 産能也達到 500 萬 噸 。最新工藝 PTA 産能打造成本壁壘 。獨山能源 220 萬 噸 PTA 項目採用了英國 BP 最新的 PTA 生産技術 ,採用餘熱發電方案 ,工藝過程沒有氧化殘渣産生 ,該技術採用的操作溫度和壓力更低 ,且原輔材料的消耗更少 。最新一代 的 PTA 工藝相比于上一代工藝具備明顯的成本優勢。

華峰化學 (002064):氨綸産能持續提升邁 向全球霸主 ,規模效益與技術 迭代彰顯優勢: 公司現有産能 17.5 萬噸 ,年産量達 20 萬噸左右 。短期看,重慶氨綸年産 10 萬噸差別化氨綸項目二期計劃 2021 年年底前達産;長期看 ,公司計劃投資 43.6 億元(擬使用此次募集資金 28 億元 )在重慶建設 30 萬 噸/年差別化氨綸項 目 ,建設期預計 72 個月 ,分三期實施 ,每期建設期預計 24 個月 ,其 中一二三期産能分別為 5/15/10 萬噸/年 。公司力爭在“ 十 四五 ” 期間完成“ 4040 ” 目標 , 即氨綸 國內市場佔有率達到 40%以上 ,年産量突破40 萬噸;三期項目全部投産後 ,公司産能將突破 50 萬噸 ,産量預計達 60 萬噸 ,有望超越曉星 ,成為全球榜首。

參考資料:20240704-開源證券-化學纖維行業深度報告:供需格局漸入佳境 ,盈利中樞或將上移

免責聲明:以上資訊出自匯陽研究部,內容不做具體操作指導,客戶亦不應將其作為投資決策的參考因素。據此買入,責任自負,股市有風險,投資需謹慎。

(推廣)

來源:東方網 | 撰稿:成都匯陽 | 責編:谷晟 審核:張淵

![]() 新聞投稿:184042016@qq.com 新聞熱線:135 8189 2583

新聞投稿:184042016@qq.com 新聞熱線:135 8189 2583

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 057187567897 京ICP證 040089號

網路傳播視聽節目許可證號:0105123 京公網安備110108006329號 京網文[2011]0252-085號