肖立晟,李梟劍

根據人民銀行發佈的數據,2024年5月新增社融規模為20648億元,新增人民幣貸款規模為9500億元,新增人民幣存款規模為1.68萬億元,社融、M1、M2同比增速分別為8.4%、-4.2%、7.0%,分別較上月回升0.1、下滑2.8、下滑0.2個百分點。從幾項主要指標的表現來看,5月的金融數據表現分化,社融增速小幅回升,但M1、M2同比則是繼續走弱,且均創下了歷史新低,這一現象折射出當前國內經濟存在明顯的結構性特徵。從分項數據來看,九方金融研究所宏觀團隊認為5月的金融數據中有以下幾點值得關注:

首先,M1增速繼續下滑,已創下有記錄以來新低。繼4月M1同比增速轉負後,5月M1同比增速繼續下滑2.8個百分點至-4.2%,創下有史以來新低。M1同比增速的下滑代表企業活期存款規模出現了下降,其背後的原因我們認為有三:一是4月叫停手工補息後,部分企業存款從活期轉移至定期,這對M1造成了顯著的影響;二是當前理財等資管産品的收益率相對於存款利率仍有優勢,企業活期資金由銀行部門向非銀部門轉移;三是國內市場仍處於底部,居民購房意願不強,居民部門資金向企業部門轉移較慢。

社融增速小幅反彈,與M2剪刀差擴大。5月社融同比增速小幅回升,但M2增速繼續下滑,二者剪刀差繼續走闊。但我們認為,社融-M2剪刀差的持續擴大並不代表當前實體經濟的融資需求有明顯改善,更多地反映的是經濟內部的結構性特徵。相比于二者的剪刀差,更應該關注當前M2同比增速下滑所反映出的實體部門資産負債表壓力。

圖一 主要金融數據同比增速

數據來源:Wind,九方金融研究所

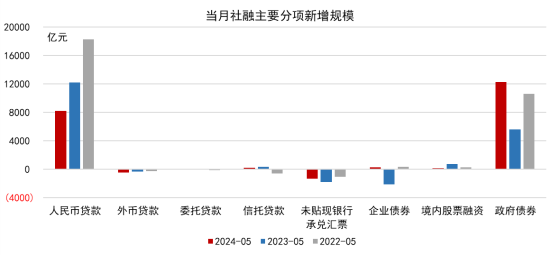

其次,新增社融規模同比多增,主要由政府債等直接融資分項拉動。5月新增社融為20648億元,略好于市場預期,較去年同期同比多增了5088億。表內方面,人民幣貸款、外幣貸款分別增加8197億、減少487億,表現均不及去年同期;表外方面,委託貸款、信託貸款分別較去年同期少增44億、79億,未貼現銀行承兌匯票減少1330億,表外業務的收縮仍在持續;直接融資方面,政府債券發行量大幅好轉,當月新增12266億,同比多增了6695億,企業債也較去年同期明顯好轉,二者為社融提供了較強的支撐,不過境內股票融資仍處於低位。總得來看,5月社融內部出現了顯著的分化,財政發力下政府部門是拉動社融改善的主要力量,但弱去除政府債後,5月新增社融同比仍然少增。

圖二 當月社融主要分項新增規模

數據來源:Wind,九方金融研究所

再次,貸款同比明顯少增,且結構偏弱。5月新增人民幣貸款9500億元,較去年同期少增了4100億。居民部門方面,5月新增貸款規模為757億,同比少增2915億,居民新增短期貸款規模創歷史同期新低,中長期也處於歷史同期較低位置,雖然5月以來地産政策再度加碼,但尚未觀察到居民加杠桿意願的顯著回升;企業部門方面,5月新增短期貸款-1200億,同樣創下了有統計以來同期新低,而中長期貸款新增5000億,同比少增了2698億。除以上兩項外,企業票據融資同比多增3152億,這或在一定程度上反映了金融機構仍有衝規模的意願。

圖三 當月貸款主要分項新增規模

數據來源:Wind,九方金融研究所

最後,非金融企業存款規模大減,資金“搬家”的現象明顯。5月金融機構新增人民幣存款1.68萬億,同比多增了2200億。其中,居民戶新增存款4200億,同比少增超1100億,反映出居民仍有降杠桿的意願;非金融企業部門新增存款-8000億,而非銀金融機構存款增加了11600億,這再度説明企業資金搬家的現象明顯。此外,財政存款同比亦大幅多增,主要受到了政府債加快發行的影響。

從總量層面來看,5月金融數據走勢有所分化,但整體表現仍然偏弱。一方面,雖然社融增速小幅回升,但主要由政府債加快發行拉動,除政府債以外的分項多數表現不佳;另一方面,M1、M2等同比增速創下歷史新低的同時,新增人民幣貸款結構也出現了小幅的惡化,特別是票據融資佔比的大幅上升。因此我們認為,5月的金融數據表明當前我國內生性的信貸需求仍未改善。

展望後續,財政政策的加快落地有望繼續對社融形成支撐,但居民、企業加杠桿意願的改善仍需一定時間。今年以來,政府債發行偏慢對金融數據形成了一定拖累,但隨著5月特別國債的落地和專項債的加快發行,這一現象出現了明顯的改善,且後續一到兩個季度內仍有望對社融形成支撐。但相比于外生的政府融資需求,短時間內企業和居民部門的加杠桿意願難以被迅速扭轉,這背後一方面是房地産市場持續調整的結果。5月中旬以來新一輪地産政策加碼,但此後一個月的時間裏,地産銷售並未見起色。另一方面,叫停手工補息等打擊金融空轉的政策亦會對數據造成一定的擾動。多種因素作用下,我們預計6月的金融數據表現仍然偏弱,M1增速或進一步下降至-5%以下。

免責聲明:

本報告由李梟劍(登記編號:A0740624050014)進行撰寫,本公司對報告內容(含公開資訊)的準確性、完整性、及時性、有效性和適用性等不做任何陳述和保證。本公司已力求報告內容客觀、公正,但報告中的觀點、結論和建議僅反映撰寫者在報告發出當日的設想、見解和分析方法應僅供參考。同時,本公司可發佈其他與本報告所載資料不一致及結論有所不同的報告。本報告中的資訊或意見不構成交易品種的買賣指令或買賣出價,投資者應自主進行投資決策,據此做出的任何投資決策與本公司或作者無關,自行承擔風險,本公司和作者不因此承擔任何法律責任。

關於九方金融研究所:

九方金融研究所是九方財富(09636.HK)旗下品牌九方智投下屬金融研究機構。九方金融研究所以“聚焦金融、著力創新、引領行業、打造品牌”為指導方針,致力打造國內一流、特色鮮明的投資研究服務平臺,為廣大投資者提供長期穩定、成體系、可信賴的專業研究服務。

研究所擁有超100人證券研究服務團隊,研究範圍涵蓋宏觀經濟、行業公司、證券投資策略、指數與投資工具設計等領域。

來源:東方網 | 撰稿:肖立晟 | 責編:谷晟 審核:張淵

![]() 新聞投稿:184042016@qq.com 新聞熱線:135 8189 2583

新聞投稿:184042016@qq.com 新聞熱線:135 8189 2583

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 057187567897 京ICP證 040089號

網路傳播視聽節目許可證號:0105123 京公網安備110108006329號 京網文[2011]0252-085號