3月14日下午,DolphinDB 受邀出席由卡方科技與華安證券攜手舉辦的私募行業交流會。此次盛會匯聚了私募行業的精英力量。眾多國內成長型私募機構代表齊聚一堂,共同探討私募領域的多元化合作策略,攜手書寫行業發展的新篇章。

在分享環節,DolphinDB 創始人、CEO 周小華博士帶來了一場精彩演講。他不僅對中高頻量化交易的解決方案進行了深入剖析,還就當前熱點 AI 大模型展開了富有洞見的探討。現在,讓我們一同回顧周博士在現場的精彩分享。

01 高頻數據存儲

隨著行情數據頻率的提高,海量數據的存儲為投研帶來巨大挑戰。傳統的關係型數據庫及文件存儲等方式存在著壓縮比低,性能優化不足,數據難以管理等痛點。針對以上問題 DolphinDB 提出了新的解決方案,除了能夠將壓縮比大幅提升之外(最高可達10:1),DolphinDB 深刻洞察量化領域業務,提供了相同時間戳存儲、數組存儲、寬表存儲/窄表存儲和 co-location 存儲,為用戶提供了更為高效的海量數據存儲方案。

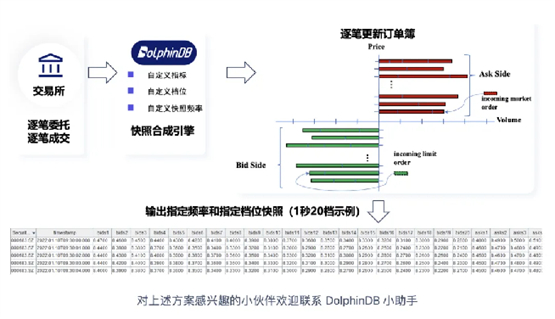

02 訂單簿

在研究市場的微觀結構時,每家機構都希望能夠對逐筆數據進行挖掘,高效、靈活處理訂單簿數據。目前市面上多數快照引擎普遍採取每三秒生成一次快照的方式,這樣的頻率難以捕捉更為細緻的資訊,例如三秒內所有交易的平均價格,以及最後一筆成交與最後一筆報價之間的精確時間差。這些細微的數據點對於精確分析市場動態至關重要。為此,DolphinDB 提供了訂單簿數據處理框架允許用戶自定義指標,生成交易信號,助力策略開發。DolphinDB 的訂單簿數據處理架構,提供了高度的靈活性和性能保障,能夠滿足用戶的個性化業務需求。

03 高頻回測

市場上,對於中低頻的回測産品,用戶有許多選擇。但是在對高頻數據進行回測時,由於數據量巨大,性能時延要求高、開發難度大等特點,市場上並沒有太多成熟的産品,用戶往往選擇自研。為此,DolphinDB 提供了一套模擬撮合引擎,方便用戶在中高頻策略回測中模擬實際交易,從而更合理地評估和推斷策略在真實交易中的效果。DolphinDB 模擬撮合引擎支援訂單成交比例和延時等設置,多筆同方向的用戶委託訂單同時撮合時,遵循按照價格優先、時間優先的原則進行撮合成交,方便用戶在高頻策略回測中模擬實際交易。模擬撮合引擎插件使用 C++ 開發,結合 DolphinDB 分佈式數據庫,能極大地減少高頻策略回測的整體耗時。

04 流批一體的高頻因子

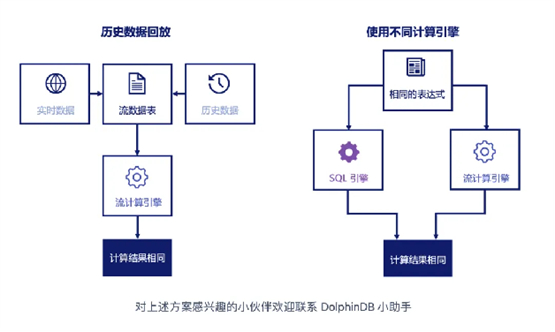

因子挖掘是量化交易的基石,挖掘中高頻行情數據中的有價值因子並建模回測,構建交易系統是量化團隊的必要路徑。DolphinDB 整合歷史與實時數據提供了實時流計算框架,用戶在投研階段基於批量數據開發的核心因子錶達式,經封裝後,可以無縫應用於實際生産環境中。由此,實時行情訂閱、行情數據收錄、交易實時計算、盤後研究建模,可以用同一套代碼實現。這不但確保了歷史回放和生産交易的數據一致性,還大大降低了用戶的開發與代碼維護成本。同時,流計算框架在演算法路徑上進行了精細的優化,兼顧了高效開發和計算性能的優勢。

05 AI & DolphinDB

在總結部分,周博士深入探討了 AI 與 DolphinDB 前沿技術的融合。其中,CPU-GPU 異構計算平臺,可以讓 DolphinDB 腳本能夠無縫切換至 GPU 進行高效的並行計算,從而實現了性能上的顯著躍升。同時,GPLearn 負責訓練時的調度工作,涵蓋了種群生成、進化與變異操作等關鍵環節,確保了訓練過程的精準與高效。此外,AI Dataloader 極大地簡化了大量因子數據導入深度學習框架進行訓練的過程,有效縮減了數據準備與模型訓練的時間成本。值得一提的是,這些前沿功能將在即將發佈的 DolphinDB 3.0版本中全面呈現,我們熱切期待各位用戶的積極試用與反饋!周博士還強調,DolphinDB 的應用範圍已擴展到交易策略、交易風控、交易監控、機構業務、演算法交易、實時數倉、風險控制、指標計算、估值定價等多個金融行業場景。DolphinDB 致力於在金融技術領域不斷創新,為金融機構提供高效技術解決方案,助力中小機構在激烈的市場競爭中脫穎而出。

(推廣)

來源:信陽日報 | 撰稿:DolphinDB | 責編:谷晟 審核:張淵

![]() 新聞投稿:184042016@qq.com 新聞熱線:135 8189 2583

新聞投稿:184042016@qq.com 新聞熱線:135 8189 2583

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 057187567897 京ICP證 040089號

網路傳播視聽節目許可證號:0105123 京公網安備110108006329號 京網文[2011]0252-085號